Tổng hợp 04 mẫu ủy nhiệm chi theo Nghị định 11? Tải file word mẫu ủy nhiệm chi ở đâu? Xử lý chứng từ và hạch toán được thực hiện thế nào?

Tổng hợp 04 mẫu ủy nhiệm chi theo Nghị định 11? Tải file word mẫu ủy nhiệm chi ở đâu?

04 mẫu ủy nhiệm chi được quy định tại Phụ lục II ban hành kèm theo Nghị định 11/2020/NĐ-CP gồm các mẫu sau đây:

STT | Tên mẫu | Mẫu số | Tải về |

1 | Ủy nhiệm chi (Trường hợp ủy nhiệm chi không kèm nộp thuế) | Mẫu 16c1 | |

2 | Ủy nhiệm chi ngoại tệ (Trường hợp ủy nhiệm chi bằng ngoại tệ) | Mẫu 16c2 | |

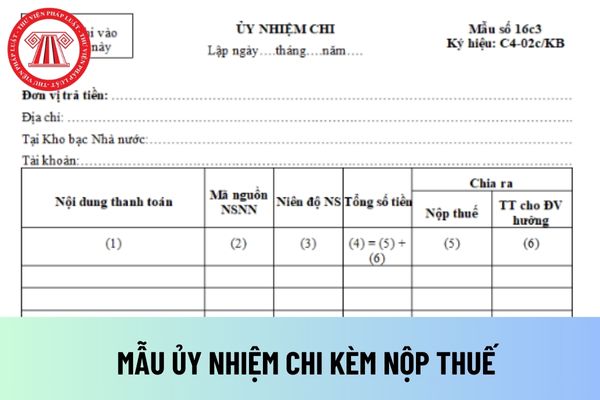

3 | Ủy nhiệm chi (Trường hợp ủy nhiệm chi kèm nộp thuế) | Mẫu 16c3 | |

4 | Ủy nhiệm chi (Trường hợp ủy nhiệm chi chủ dự án đề nghị trích tài khoản ngoại tệ thanh toán cho nhà cung cấp bằng loại tiền khác) | Mẫu 16c4 |

Tổng hợp 04 mẫu ủy nhiệm chi theo Nghị định 11? Tải file word mẫu ủy nhiệm chi ở đâu? Xử lý chứng từ và hạch toán được thực hiện thế nào? (Hình từ Internet)

Xử lý chứng từ và hạch toán ủy nhiệm chi được thực hiện như thế nào?

Căn cứ theo quy định tại khoản 3 Điều 8 Thông tư 15/2024/TT-NHNN thì việc xử lý chứng từ và hạch toán ủy nhiệm chi được thực hiện như sau:

(1) Tại ngân hàng phục vụ bên trả tiền:

Sau khi kiểm soát, nếu ủy nhiệm chi hợp pháp, hợp lệ và được đảm bảo khả năng thanh toán thì xử lý:

- Nếu bên thụ hưởng và bên trả tiền có tài khoản thanh toán cùng ngân hàng thì chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận ủy nhiệm chi của khách hàng (trừ trường hợp có thỏa thuận khác), ngân hàng hạch toán vào tài khoản thanh toán của bên trả tiền, bên thụ hưởng và báo Nợ cho bên trả tiền, báo Có cho bên thụ hưởng.

- Nếu bên thụ hưởng không có tài khoản thanh toán tại ngân hàng phục vụ bên trả tiền, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận ủy nhiệm chi của khách hàng (trừ trường hợp có thỏa thuận khác), ngân hàng hạch toán vào tài khoản thanh toán của bên trả tiền, báo Nợ cho bên trả tiền và lập lệnh chuyển tiền gửi cho ngân hàng phục vụ bên thụ hưởng theo hệ thống thanh toán thích hợp.

(2) Tại ngân hàng phục vụ bên thụ hưởng:

Sau khi nhận được lệnh chuyển tiền do ngân hàng phục vụ bên trả tiền chuyển đến, ngân hàng phục vụ bên thụ hưởng tiến hành kiểm soát chứng từ và xử lý:

- Nếu lệnh chuyển tiền hợp pháp, hợp lệ, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận được lệnh chuyển tiền, ngân hàng phục vụ bên thụ hưởng phải hạch toán vào tài khoản thanh toán của bên thụ hưởng và báo Có cho bên thụ hưởng.

- Nếu lệnh chuyển tiền có sai sót, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận được lệnh chuyển tiền, ngân hàng phục vụ bên thụ hưởng gửi yêu cầu tra soát hoặc hoàn trả lệnh chuyển tiền cho ngân hàng phục vụ bên trả tiền. Khi nhận được trả lời tra soát, trong thời gian tối đa 01 ngày làm việc, ngân hàng phục vụ bên thụ hưởng thực hiện lệnh chuyển tiền hoặc hoàn trả lệnh chuyển tiền cho ngân hàng phục vụ bên trả tiền.

- Nếu tài khoản bên thụ hưởng đã đóng, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận được lệnh chuyển tiền, ngân hàng phục vụ bên thụ hưởng hoàn trả lệnh chuyển tiền cho ngân hàng phục vụ bên trả tiền (hoặc theo thỏa thuận với bên trả tiền).

- Trường hợp bên thụ hưởng không có tài khoản thanh toán tại ngân hàng:

+ Khi nhận được lệnh chuyển tiền, chậm nhất trong 01 ngày làm việc, ngân hàng kiểm soát chứng từ, hạch toán vào tài khoản thích hợp và thông báo cho bên thụ hưởng theo thông tin liên hệ được bên trả tiền cung cấp. Trường hợp bên thụ hưởng nhận tiền mặt xử lý như sau:

+ Nếu bên thụ hưởng là cá nhân, khi đến nhận tiền bên thụ hưởng phải xuất trình giấy tờ tùy thân.

Trong trường hợp người nhận là người được ủy quyền thì xuất trình thêm văn bản ủy quyền phù hợp với quy định của pháp luật. Nếu bên thụ hưởng là tổ chức thì người đại diện của tổ chức đến nhận tiền ngoài việc xuất trình giấy tờ tùy thân của mình, phải xuất trình giấy tờ chứng minh tư cách đại diện hợp pháp của tổ chức đó.

Ngân hàng có biện pháp kiểm tra, đối chiếu, xác thực thông tin, dữ liệu định danh khách hàng và lưu trữ theo quy định của pháp luật.

Trong thời hạn tối đa 30 ngày kể từ thời điểm báo Có cho khách hàng, nếu bên thụ hưởng đã được ngân hàng thông báo nhưng không đến nhận tiền hoặc ngân hàng không liên hệ được với bên thụ hưởng, ngân hàng phải lập lệnh chuyển trả lại tiền cho ngân hàng phục vụ bên trả tiền.

Bên thụ hưởng ủy nhiệm chi có thể đồng thời là bên trả tiền không?

Căn cứ vào khoản 3 Điều 3 Thông tư 15/2024/TT-NHNN có quy định như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. Chứng từ thanh toán là một loại chứng từ kế toán ngân hàng dùng làm căn cứ để thực hiện dịch vụ thanh toán. Chứng từ thanh toán bao gồm chứng từ giấy và chứng từ điện tử.

2. Dịch vụ thanh toán thực hiện bằng phương tiện điện tử là việc lập, gửi, xử lý lệnh thanh toán thông qua phương tiện điện tử.

3. Dịch vụ thanh toán lệnh chi, ủy nhiệm chi (sau đây gọi chung là dịch vụ thanh toán ủy nhiệm chi) là việc ngân hàng thực hiện yêu cầu của bên trả tiền trích một số tiền nhất định trên tài khoản thanh toán của bên trả tiền để trả hoặc chuyển tiền cho bên thụ hưởng. Bên thụ hưởng có thể đồng thời là bên trả tiền.

4. Dịch vụ thanh toán nhờ thu, ủy nhiệm thu (sau đây gọi chung là dịch vụ thanh toán ủy nhiệm thu) là việc ngân hàng thực hiện theo đề nghị của bên thụ hưởng trích một số tiền nhất định trên tài khoản thanh toán của bên trả tiền để chuyển cho bên thụ hưởng trên cơ sở thỏa thuận bằng văn bản về việc ủy nhiệm thu giữa bên trả tiền và bên thụ hưởng.

...

Như vậy, căn cứ theo quy định trên thì bên thụ hưởng ủy nhiệm chi có thể đồng thời là bên trả tiền.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tiêu chuẩn quốc gia TCVN 13929:2024 về Bê tông - Phương pháp thử tăng tốc Cacbonat hóa thế nào?

- Mức ưu đãi trong lựa chọn nhà đầu tư thực hiện dự án đầu tư có sử dụng đất? Quy định về việc quản lý nguồn thu lựa chọn nhà đầu tư?

- Không chấp hành quyết định thanh tra, kiểm tra trong quản lý giá từ ngày 12/7/2024 bị xử phạt bao nhiêu tiền?

- Tổ chức, cá nhân liên quan đến phương tiện vận tải xuất cảnh trong việc phòng chống buôn lậu có nghĩa vụ gì?

- Có được áp dụng hình thức kỷ luật tước danh hiệu Công an nhân dân đối với cán bộ sử dụng chất gây nghiện trái phép không?