Các hình thức trao đổi thông tin hóa đơn điện tử năm 2022?

Căn cứ theo quy định tại Điều 5 Công văn 1727/TCT-QLRR năm 2022 hướng dẫn Quy chế mẫu trao đổi thông tin hóa đơn điện tử do Tổng cục Thuế ban hành quy định về hình thức trao đổi thông tin hóa đơn điện tử cụ thể như sau:

Căn cứ lĩnh vực quản lý nhà nước của hai Cơ quan, phạm vi thông tin

Căn cứ pháp lý được sử dụng tại Quy chế mẫu trao đổi thông tin hóa đơn điện tử?

Theo quy định tại Mục 1 Công văn 1727/TCT-QLRR năm 2022 hướng dẫn Quy chế mẫu trao đổi thông tin hóa đơn điện tử quy định về căn cứ pháp lý sử dụng cụ thể là tại Luật Quản lý thuế và Nghị định hướng dẫn Luật đã có quy định về việc Cơ quan thuế có trách nhiệm tổ chức

Đối tượng áp dụng quy chế mẫu về việc trao đổi thông tin hóa đơn điện tử?

Căn cứ theo quy định tại Điều 2 Công văn 1727/TCT-QLRR năm 2022 hướng dẫn Quy chế mẫu trao đổi thông tin hóa đơn điện tử do Tổng cục Thuế ban hành quy định về đối tượng áp dụng quy chế mẫu về việc trao đổi thông tin hóa đơn điện tử cụ thể là Quy chế này áp dụng đối với

Thông tin do Cơ quan thuế cung cấp để trao đổi thông tin hóa đơn điện tử là gì?

Theo quy định tại khoản 1 Điều 4 Công văn 1727/TCT-QLRR năm 2022 hướng dẫn Quy chế mẫu trao đổi thông tin hóa đơn điện tử do Tổng cục Thuế ban hành quy định về thông tin do Cơ quan thuế cung cấp để trao đổi thông tin hóa đơn điện tử cụ thể như sau:

Cơ quan Thuế cung

tự khác liên quan đến phần mềm.

Và tại Công văn số 19/TCT-DNK năm 2006 có quy định như sau:

Hoạt động thiết kế Website là dịch vụ phần mềm thuộc đối tượng không chịu thuế giá trị gia tăng.

Như vậy, thì dịch vụ thiết kế website là một trong các dịch vụ phần mềm.

Dịch vụ thiết kế website có phải là dịch vụ phần mềm không? Dịch vụ thiết kế

thuê cá nhân khác thầu khoán thì ai là người phải kê khai và nộp thuế GTGT?

Căn cứ theo Công văn 3700/TCT/DNK năm 2005 của Tổng cục Thuế về việc thu thuế hoạt động xây dựng nhà tư nhân xây dựng có quy định như sau:

" [...] Theo quy định của Luật thuế giá trị gia tăng và Luật thuế thu nhập doanh nghiệp và các văn bản thi hành Luật thì: Đối tượng nộp

tồn như sau:

- Thực hiện công văn số 1103/TCT-QLRR ngày 13/04/2022 của Tổng cục Thuế “V/v: Cung cấp thông tin hóa đơn điện tử”, công văn số 1727/TCT-QLRR ngày 23/05/2022 của Tổng cục Thuế “V/v: Hướng dẫn Quy chế mẫu trao đổi thông tin hóa đơn điện tử”, Cục Thuế TP. Hồ Chí Minh thông báo đến các cơ quan quản lý nhà nước có liên quan một số nội dung

Tôi muốn hỏi về việc lập hóa đơn giảm thuế giá trị gia tăng 8% được Tổng Cục thuế giải đáp tại Công văn 2121/TCT-CS 2023? - Câu hỏi của Tùng Lâm (Hưng Yên)

Mẫu bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu số 01-ĐK-TCT hoặc 02-ĐK-TCT là mẫu nào? Ngoài bảng kê các địa điểm kinh doanh, kho hàng thì hồ sơ đăng ký thuế của tổ chức kinh tế là đơn vị chủ quản đăng ký thuế trực tiếp với cơ quan thuế còn có giấy tờ nào?

kinh tế và các đơn vị phụ thuộc, trừ tổ hợp tác

* Hồ sơ, thủ tục đăng ký thuế

Bước 1: Chuẩn bị hồ sơ

- Hồ sơ đăng ký thuế của tổ chức là đơn vị độc lập, đơn vị chủ quản gồm:

+ Tờ khai đăng ký thuế theo mẫu số 01-ĐK-TCT.

+ Bảng kê các công ty con, công ty thành viên theo mẫu số BK01-ĐK-TCT (nếu có).

+ Bảng kê các đơn vị phụ thuộc theo mẫu số BK02

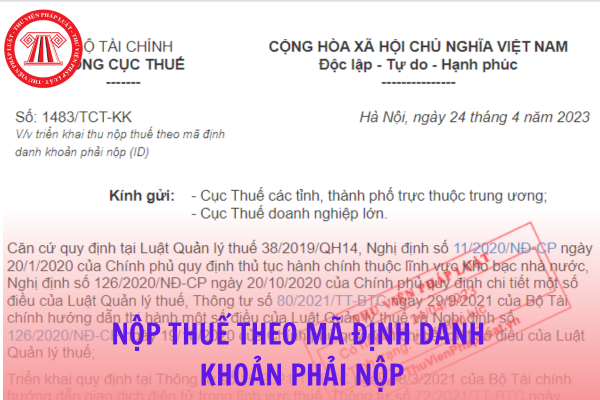

Cho tôi hỏi Công văn 1483/TCT-KK 2023 về thu nộp thuế theo mã định danh khoản phải nộp từ ngày 10/5/2023 có những nội dung đáng chú ý nào? Câu hỏi của Nhân Văn (TP.HCM)

Cho tôi hỏi có phải sẽ triển khai kiểm tra hóa đơn điện tử từ 15/6/2023 theo Công văn 2392/TCT-QLRR 2023 của Tổng cục Thuế? - Câu hỏi của Ngọc Thúy (TP.HCM)

Triển khai chỉ đạo của Bộ trưởng Bộ Tài chính về hoàn thuế giá trị gia tăng bởi Tổng cục Thuế theo Công văn 4919/TCT-KK ra sao? Câu hỏi của bạn T.Q ở Hà Nội.

Quyết định 970/QĐ-TCT ban hành quy trình kiểm tra thuế mới đúng không? Kiểm tra thuế đột xuất tại trụ sở doanh nghiệp trong trường hợp nào? - Câu hỏi của chị Hân (Nam Định).

Cơ quan Thuế cung cấp thông tin về hóa đơn điện tử cho Cơ quan/Tổ chức bên ngoài bằng những hình thức nào?

09:29 | 03/06/2022

Cơ quan Thuế cung cấp thông tin về hóa đơn điện tử cho Cơ quan/Tổ chức bên ngoài bằng những hình thức nào?

09:29 | 03/06/2022