Phương pháp chi phí tái tạo theo cách tiếp cận từ chi phí trong thẩm định giá tài sản vô hình có nội dung như thế nào?

Căn cứ theo tiểu mục 10.4 Mục 10 Tiêu chuẩn thẩm định giá số 13 Thẩm định giá tài sản vô hình Ban hành kèm theo Thông tư 06/2014/TT-BTC quy định về cách tiếp cận từ chi phí như sau:

NỘI DUNG TIÊU CHUẨN

...

10. Cách tiếp cận

Tài sản vô hình là gì? Tài sản vô hình trong tiêu chuẩn thẩm định giá tài sản vô hình cần đáp ứng những điều kiện gì?

Căn cứ theo tiểu mục 3.1 Mục 3 Tiêu chuẩn thẩm định giá số 13 Thẩm định giá tài sản vô hình Ban hành kèm theo Thông tư 06/2014/TT-BTC giải thích như sau:

QUY ĐỊNH CHUNG

...

3.1. Tài sản vô hình: là tài sản không có hình thái

Thẩm định giá tài sản vô hình bằng cách tiếp cận từ chi phí, ước tính giá trị tài sản vô hình căn cứ vào đâu?

Căn cứ theo tiểu mục 10.1 Mục 10 Tiêu chuẩn thẩm định giá số 13 Thẩm định giá tài sản vô hình Ban hành kèm theo Thông tư 06/2014/TT-BTC quy định về cách tiếp cận từ chi phí như sau:

NỘI DUNG TIÊU CHUẨN

...

10. Cách tiếp cận từ chi phí

Nội dung phương pháp Tiền sử dụng tài sản vô hình theo cách tiếp cận từ thu nhập trong thẩm định giá tài sản vô hình được quy định như thế nào?

Căn cứ theo tiết a tiểu mục 11.4 Mục 11 Tiêu chuẩn thẩm định giá số 13 Thẩm định giá tài sản vô hình Ban hành kèm theo Thông tư 06/2014/TT-BTC quy định về cách tiếp cận từ thu nhập như sau:

NỘI DUNG

Cách tiếp cận từ thu nhập xác định giá trị của tài sản vô hình thông qua đâu? Cách tiếp cận từ thu nhập có những phương pháp chính nào?

Căn cứ theo tiểu mục 11.1 Mục 11 Tiêu chuẩn thẩm định giá số 13 Thẩm định giá tài sản vô hình Ban hành kèm theo Thông tư 06/2014/TT-BTC quy định về cách tiếp cận từ thu nhập như sau:

NỘI DUNG TIÊU CHUẨN

Phương pháp thu nhập tăng thêm theo cách tiếp cận từ thu nhập trong thẩm định giá tài sản vô hình thực hiện như thế nào?

Căn cứ theo tiết a tiểu mục 11.6 Mục 11 Tiêu chuẩn thẩm định giá số 13 Thẩm định giá tài sản vô hình Ban hành kèm theo Thông tư 06/2014/TT-BTC quy định về nội dung của phương pháp thu nhập tăng thêm theo cách tiếp cận từ thu

Hướng dẫn xử lý hóa đơn trong trường hợp doanh nghiệp đã lập hóa đơn sau đó thực hiện điều chỉnh giảm doanh thu theo giá trị thực tế quyết toán công trình?

Căn cứ tại khoản 6 Điều 12 Thông tư 78/2021/TT-BTC quy định như sau:

Xử lý chuyển tiếp

...

6. Kể từ thời điểm doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy

Báo cáo tài chính phải cung cấp được những thông tin gì về một doanh nghiệp?

Căn cứ khoản 1 Điều 97 Thông tư 200/2014/TT-BTC, có quy định như sau:

Mục đích của Báo cáo tài chính

1. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ

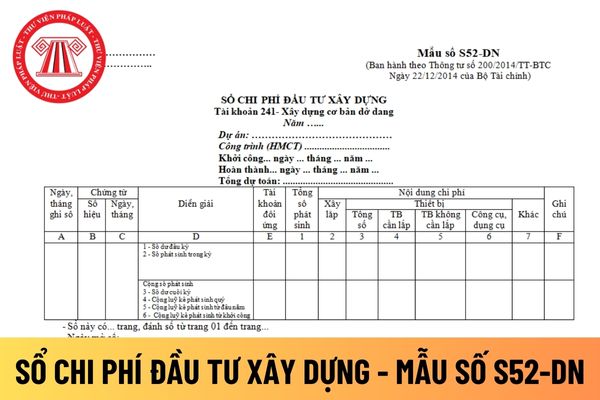

, hạng mục công trình được tập hợp trên sổ theo các nội dung chi phí: Chi phí xây lắp, chi phí thiết bị và chi phí khác

Mẫu sổ chi phí đầu tư xây dựng áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S52-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi phí đầu tư xây dựng áp dụng đối với doanh nghiệp tư nhân mới

Chữ ký trên chứng từ kế toán của người đứng đầu Công ty chứng khoán phải phù hợp với mẫu dấu và chữ ký nào?

Chữ ký trên chứng từ kế toán của người đứng đầu Công ty chứng khoán được quy định tại khoản 2 Điều 6 Thông tư 210/2014/TT-BTC như sau:

Ký chứng từ kế toán

1. Mọi chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ

Chứng từ kế toán áp dụng cho Công ty chứng khoán ghi bằng tiếng nước ngoài có bắt buộc dịch ra tiếng Việt không?

Theo khoản 1 Điều 8 Thông tư 210/2014/TT-BTC hướng dẫn kế toán áp dụng đối với Công ty chứng khoán do Bộ trưởng Bộ Tài chính ban hành quy định về dịch chứng từ kế toán ra tiếng Việt được quy định như sau:

Dịch chứng từ kế toán ra

Các chứng từ kế toán áp dụng cho Công ty chứng khoán được lập bằng máy vi tính phải đảm bảo nội dung nào?

Theo khoản 3 Điều 5 Thông tư 210/2014/TT-BTC hướng dẫn kế toán áp dụng đối với Công ty chứng khoán do Bộ trưởng Bộ Tài chính ban hành quy định về lập chứng từ kế toán như sau:

Lập chứng từ kế toán

...

3. Các chứng từ kế toán được lập bằng

Chứng từ kế toán áp dụng cho Công ty chứng khoán được quy định thế nào?

Theo khoản 1 Điều 4 Thông tư 210/2014/TT-BTC hướng dẫn kế toán áp dụng đối với Công ty chứng khoán do Bộ trưởng Bộ Tài chính ban hành như sau:

Nguyên tắc chung

1. Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn

Tất cả chứng từ kế toán do Công ty chứng khoán lập hoặc từ bên ngoài chuyển đến đều phải tập trung vào bộ phận nào?

Theo khoản 1 Điều 7 Thông tư 210/2014/TT-BTC hướng dẫn kế toán áp dụng đối với Công ty chứng khoán do Bộ trưởng Bộ Tài chính ban hành quy định về trình tự luân chuyển và kiểm tra chứng từ kế toán của Công ty chứng khoán được quy

tổng hợp, đồng thời đối chiếu và kiểm soát số liệu ghi trên Báo cáo tài chính

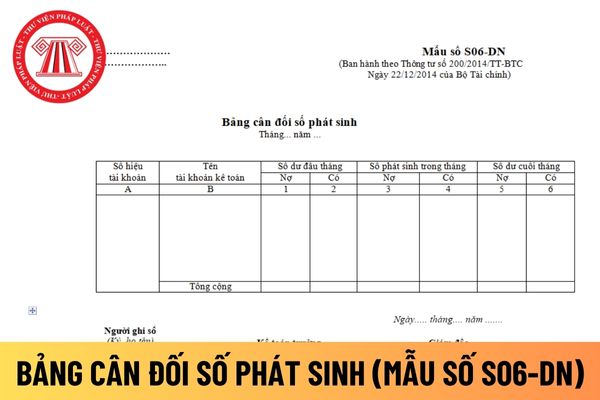

Mẫu bảng cân đối số phát sinh áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S06-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng cân đối số phát sinh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Bảng cân

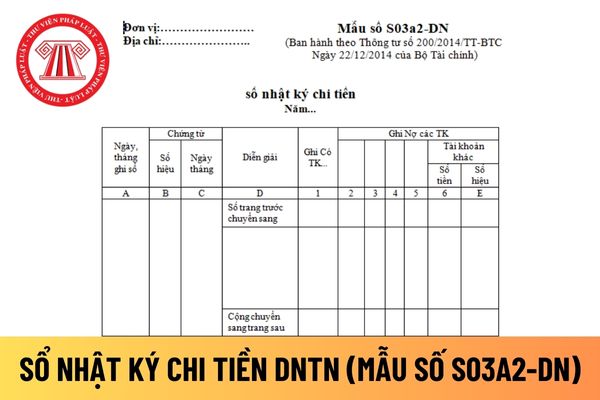

(Ngân hàng A, Ngân hàng B...).

Mẫu sổ nhật ký chi tiền áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S03a2-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ nhật ký chi tiền áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ nhật ký chi tiền

Hướng dẫn cách điền mẫu sổ nhật ký chi tiền áp dụng đối với

Chữ ký của kế toán viên trên chứng từ kế toán áp dụng cho Công ty chứng khoán đều phải ký bằng bút nào?

Theo khoản 1 Điều 6 Thông tư 210/2014/TT-BTC hướng dẫn kế toán áp dụng đối với Công ty chứng khoán do Bộ trưởng Bộ Tài chính ban hành quy định về ký chứng từ kế toán như sau:

Ký chứng từ kế toán

1. Mọi chứng từ kế toán phải có đủ chữ ký theo

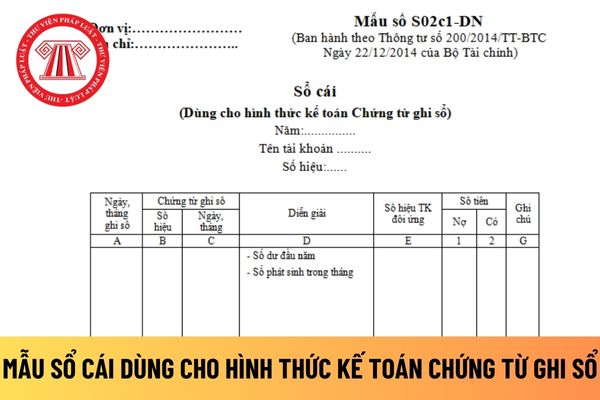

Mẫu Sổ cái dùng cho doanh nghiệp tư nhân có hình thức kế toán Chứng từ ghi sổ mới nhất hiện nay?

Mẫu Sổ cái dùng cho doanh nghiệp tư nhân có hình thức kế toán Chứng từ ghi sổ được quy định tại Mẫu số S02c1-DN và Mẫu số S02c2-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu Sổ cái dùng cho doanh nghiệp tư nhân có hình thức kế

Công ty mẹ được coi là thoái đầu tư khi nào?

Trường hợp công ty mẹ thoái đầu tư được quy định tại khoản 1 Điều 48 Thông tư 202/2014/TT-BTC như sau:

Nguyên tắc trình bày khoản đầu tư vào công ty con sau khi thoái vốn và ghi nhận kết quả từ việc thoái vốn tại công ty con

1. Công ty mẹ được coi là thoái đầu tư khi bán toàn bộ hoặc một phần vốn

Theo nguyên tắc kế toán tiền thì có cần thiết phải mở sổ kế toán để ghi chép hay không?

Căn cứ theo quy định tại Điều 11 Thông tư 200/2014/TT-BTC như sau:

Nguyên tắc kế toán tiền

1. Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài

Phương pháp chi phí tái tạo theo cách tiếp cận từ chi phí trong thẩm định giá tài sản vô hình có nội dung như thế nào?

11:52 | 10/12/2022

Phương pháp chi phí tái tạo theo cách tiếp cận từ chi phí trong thẩm định giá tài sản vô hình có nội dung như thế nào?

11:52 | 10/12/2022