Hội phí tham gia Tổ chức Hàng không dân dụng quốc tế thu hàng năm bằng đơn vị ngoại tệ nào?

Căn cứ khoản 1 Điều 2 Thông tư 60/2014/TT-BTC quy định về nguyên tắc thu như sau:

Nguyên tắc thu

1. Hội phí ICAO thu hàng năm bằng đồng Đô la Mỹ (USD) hoặc bằng đồng Đô la Canađa (CAD) và thực hiện theo các quy định hiện hành về quản lý ngoại tệ.

2

Ngân hàng thương mại khi làm đại lý hoàn thuế giá trị gia tăng có được bán ngoại tệ tự do chuyển đổi cho người nước ngoài không?

Việc bán ngoại tệ tự do chuyển đổi cho người nước ngoài được quy định tại khoản 6 Điều 7 Thông tư 72/2014/TT-BTC như sau:

Quyền, nghĩa vụ của ngân hàng thương mại

...

3. Được hưởng tiền phí dịch vụ hoàn thuế khi

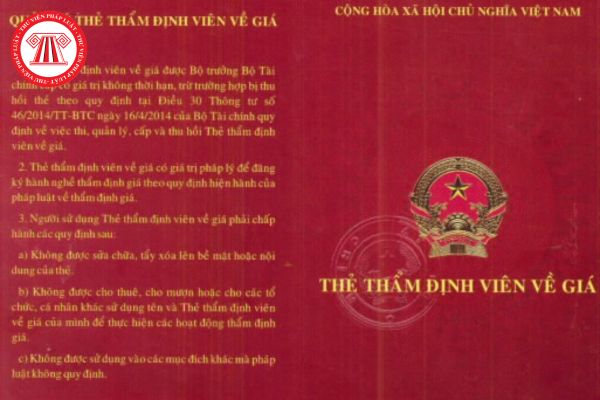

Thẻ thẩm định viên về giá do ai cấp?

Người có thẩm quyền cấp Thẻ thẩm định viên về giá được quy định tại khoản 1 Điều 27 Thông tư 46/2014/TT-BTC như sau:

Cấp Thẻ thẩm định viên về giá

1. Người dự thi Thẩm định viên về giá đạt điểm thi theo quy định tại Điều 19 Thông tư này thì được Cục trưởng Cục Quản lý giá đề nghị Bộ trưởng Bộ Tài chính xem

Người tham gia coi thi thẩm định viên về giá cần đáp ứng những tiêu chuẩn, điều kiện gì theo quy định?

Tiêu chuẩn đối với người tham gia coi thi thẩm định viên về giá được quy định tại khoản 2 Điều 18 Thông tư 46/2014/TT-BTC như sau:

Tiêu chuẩn, điều kiện đối với những cá nhân tham gia tổ chức kỳ thi

1. Đối với các thành viên Hội đồng thi, cán

giả định hoạt động liên tục (Mẫu số B 01-DN) ban hành theo Thông tư 200/2014/TT-BTC như sau:

>> Tải về Mẫu số B 01-DN - Mẫu bảng cân đối kế toán áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục tại đây.

Mẫu bảng cân đối kế toán áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục mới nhất 2023 thế nào? (Hình từ internet

Doanh nghiệp phải thông báo tình hình hàng hóa tồn đọng cho cơ quan hải quan trong thời gian nào?

Căn cứ vào Điều 6 Thông tư 203/2014/TT-BTC quy định như sau:

Thông báo tình hình hàng hóa tồn đọng cho cơ quan Hải quan

1. Định kỳ hàng quý, chậm nhất là ngày 15 của tháng đầu tiên quý sau, doanh nghiệp quản lý hàng hóa tồn đọng có trách nhiệm

Hội đồng xử lý hàng hóa tồn đọng được phép thực hiện những việc gì trong quá trình thực hiện nhiệm vụ?

Căn cứ vào Điều 9 Thông tư 203/2014/TT-BTC quy định như sau:

Hội đồng xử lý hàng hóa tồn đọng

1. Cục trưởng Cục Hải quan có trách nhiệm quyết định thành lập Hội đồng thường trực để xử lý hàng hóa tồn đọng theo từng năm. Thành phần Hội đồng

Hàng hóa mà chủ hàng hóa tuyên bố từ bỏ tại địa bàn hoạt động hải quan là những loại hàng hóa gì?

Căn cứ vào khoản 1 Điều 5 Thông tư 203/2014/TT-BTC quy định như sau:

Xác định hàng hóa mà chủ hàng hóa tuyên bố từ bỏ hoặc thực hiện hành vi chứng tỏ việc từ bỏ

1. Hàng hóa mà chủ hàng hóa tuyên bố từ bỏ là hàng hóa mà chủ hàng hóa có văn bản từ

Kiểm kê, phân loại, định giá hàng hóa tồn đọng tại kho bãi thuộc địa bàn hoạt động hải quan như thế nào?

Căn cứ vào Điều 12 Thông tư 203/2014/TT-BTC quy định như sau:

Kiểm kê, phân loại, định giá hàng hóa tồn đọng

1. Trong thời hạn 30 ngày, kể từ ngày nhận được báo cáo, đề nghị xử lý hàng hóa tồn đọng của Chi cục Hải quan (đối với địa bàn hoạt

Công ty mẹ phải công khai Báo cáo tài chính hợp nhất năm trong thời hạn bao nhiêu ngày kể từ ngày kết thúc kỳ kế toán?

Căn cứ khoản 1 Điều 6 Thông tư 202/2014/TT-BTC quy định về thười hạn công khai Báo cáo tài chính hợp nhất năm như sau:

Thời hạn nộp và công khai Báo cáo tài chính hợp nhất

1. Báo cáo tài chính hợp nhất năm phải nộp cho chủ sở

Báo cáo tài chính hợp nhất bán niên là gì?

Căn cứ khoản 2 Điều 4 Thông tư 202/2014/TT-BTC quy định về Báo cáo tài chính hợp nhất năm như sau:

Kỳ lập Báo cáo tài chính hợp nhất

1. Báo cáo tài chính hợp nhất gồm Báo cáo tài chính hợp nhất năm và Báo cáo tài chính hợp nhất giữa niên độ (báo cáo quý, gồm cả quý IV và báo cáo bán niên). Báo cáo tài

Khoản lãi hoặc lỗ chưa thực hiện trong giá trị hàng tồn kho cuối kỳ của công ty mẹ được xác định bằng công thức nào?

Căn cứ khoản 1 Điều 26 Thông tư 202/2014/TT-BTC quy định về nguyên tắc loại trừ ảnh hưởng của giao dịch bán hàng tồn kho trong nội bộ tập đoàn như sau:

Loại trừ ảnh hưởng của giao dịch bán hàng tồn kho trong nội bộ tập đoàn

1

Lợi ích cổ đông không kiểm soát trong giá trị tài sản thuần của các Công ty con hợp nhất bao gồm những lợi ích gì?

Căn cứ khoản 1 Điều 21 Thông tư 202/2014/TT-BTC quy định về lợi ích cổ đông không kiểm soát như sau:

Nguyên tắc xác định giá trị và tách lợi ích cổ đông không kiểm soát cuối kỳ

1. Trong Bảng cân đối kế toán hợp nhất, lợi ích cổ

Việc chuyển đổi đồng tiền báo cáo của công ty con sang đồng tiền của công ty mẹ khi hợp nhất báo cáo tài chính phải tuân thủ những quy định nào?

Theo Điều 57 Thông tư 202/2014/TT-BTC thì việc chuyển đổi báo cáo tài chính của công ty con sang đồng tiền báo cáo của công ty mẹ phải tuân thủ các quy định chung sau:

(1) Khi hợp nhất báo cáo tài

Có thể tái cấu trúc tập đoàn theo hình thức huy động vốn từ các chủ sở hữu hay không?

Căn cứ khoản 2 Điều 47 Thông tư 202/2014/TT-BTC quy định về hình thức tái cấu trúc tập đoàn như sau:

Các hình thức tái cấu trúc tập đoàn

1. Việc tái cấu trúc tập đoàn dẫn đến sự thay đổi trong tỷ lệ sở hữu của công ty mẹ trong các công ty con hoặc thay đổi

Sau khi thoái đầu tư mà công ty con không thể lập báo cáo tài chính tại thời điểm công ty mẹ thoái vốn thì giải quyết như thế nào?

Căn cứ khoản 1 Điều 50 Thông tư 202/2014/TT-BTC quy định về trường hợp công ty con không thể lập báo cáo tài chính sau khi thoái đầu tư như sau:

Thủ tục kế toán khi thoái vốn đầu tư vào công ty con

1. Khi thoái vốn

Giao dịch theo chiều xuôi là gì?

Căn cứ khoản 6 Điều 2 Thông tư 202/2014/TT-BTC định nghĩa về giao dịch theo chiều xuôi như sau:

Giải thích thuật ngữ

Trong Thông tư này các thuật ngữ được hiểu như sau:

1. Công ty con cấp 1 là công ty con bị công ty mẹ kiểm soát trực tiếp thông qua quyền biểu quyết trực tiếp của công ty mẹ.

2. Công ty con cấp

Có thể lập báo cáo tài chính hợp nhất khi đồng tiền trong báo cáo tài chính của công ty mẹ và công ty con khác nhau hay không?

Căn cứ Điều 10 Thông tư 202/2014/TT-BTC quy định về nguyên tắc khi lập báo cáo tài chính hợp nhất như sau:

Nguyên tắc chung khi lập và trình bày Báo cáo tài chính hợp nhất

...

14. Báo cáo lưu chuyển tiền tệ hợp nhất

Báo cáo tài chính hợp nhất có thể lập dưới dạng tóm lược hay không?

Căn cứ Điều 4 Thông tư 202/2014/TT-BTC quy định về kỳ lập báo cáo tài chính hợp nhất như sau:

Kỳ lập Báo cáo tài chính hợp nhất

1. Báo cáo tài chính hợp nhất gồm Báo cáo tài chính hợp nhất năm và Báo cáo tài chính hợp nhất giữa niên độ (báo cáo quý, gồm cả quý IV và báo cáo

Cửa hàng xăng dầu có phải lập phiếu thu khi xuất hóa đơn bán hàng hay không?

Căn cứ Điều 11 Thông tư 200/2014/TT-BTC quy định về việc lập phiếu thu như sau:

Nguyên tắc kế toán tiền

1. Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng

Hội phí tham gia Tổ chức Hàng không dân dụng quốc tế được sử dụng để chi cho những nội dung nào?

16:20 | 24/08/2023

Hội phí tham gia Tổ chức Hàng không dân dụng quốc tế được sử dụng để chi cho những nội dung nào?

16:20 | 24/08/2023