Khi nào khai thuế giá trị gia tăng theo tháng?

Theo quy định tại khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc

trực thuộc trung ương;

+ Công an xã, phường, thị trấn.

Thực hiện dân chủ trong hoạt động điều tra của lực lượng Công an nhân dân cần tuân thủ nguyên tắc gì?

Theo Điều 3 Thông tư 126/2020/TT-BCA quy định như sau:

Nguyên tắc thực hiện dân chủ trong hoạt động điều tra

1. Tuân thủ Hiến pháp, pháp luật trong hoạt động điều tra hình sự. Khi tiến hành

khoán.

- Hồ sơ khai thuế đối với hộ khoán theo quy định tại điểm 8.1 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP là Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư này.

- Trường hợp hộ khoán sử dụng hóa đơn do cơ quan thuế cấp, bán lẻ theo từng lần phát sinh

:

- Hồ sơ khai thuế tháng, quý của tổ chức khấu trừ:

Hồ sơ khai thuế tháng, quý của tổ chức khấu trừ thuế đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp quy định tại điểm 9.1 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP, cụ thể như sau:

+ Tờ khai thuế thu nhập cá nhân

Có phát sinh lương nhưng không đến mức phải nộp thuế thu nhập cá nhân, thì có phải nộp tờ khai thuế thu nhập cá nhân theo tháng/quý hay không?

Căn cứ khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP (bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP) có quy định như sau:

Hồ sơ khai thuế

...

3. Người nộp thuế không phải nộp hồ sơ khai thuế trong các

phương án bán cổ phần lần đầu theo phương thức dựng sổ như sau:

- Phương án bán cổ phần lần đầu theo phương thức dựng sổ là một phần trong phương án cổ phần hóa theo quy định tại Nghị định số 126/2017/NĐ-CP , tối thiểu bao gồm các nội dung sau:

+ Số lượng cổ phần chào bán theo phương thức dựng sổ;

+ Khoảng giá dựng sổ được xây dựng nhằm phản ánh nhu

phải và quay đầu xe;

- Biển số P.125: Cấm vượt;

- Biển số P.126: Cấm xe ô tô tải vượt;

- Biển số P.127: Tốc độ tối đa cho phép;

- Biển số P.127a: Tốc độ tối đa cho phép về ban đêm;

- Biển số P.127b: Biển ghép tốc độ tối đa cho phép trên từng làn đường;

- Biển số P.127c: Biển ghép tốc độ tối đa cho phép theo phương tiện, trên từng làn đường

bộ.

3. Các nội dung khác liên quan đến việc thu, nộp, quản lý, sử dụng, chúng từ thu, công khai chế độ thu phí sử dụng đường bộ không quy định tại Nghị định này, thực hiện theo quy định tại Luật Phí và lệ phí, Luật Quản lý thuế Nghị định số 120/2016/NĐ-CP, Nghị định số 82/2023/NĐ-CP, Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính

khoản 2 Điều 11 Nghị định 126/2020/NĐ-CP.

Trường hợp Công ty có nhà máy thủy điện khác địa bàn cấp tỉnh nơi có trụ sở chính thuộc trường hợp được phân bổ thuế thu nhập doanh nghiệp theo quy định tại khoản 1 Điều 17 Thông tư 80/2021/TT-BTC của Bộ Tài chính thì Công ty thực hiện khai quyết toán thuế thu nhập doanh nghiệp đối với toàn bộ hoạt động sản

126/2008/NĐ-CP như sau:

Nội dung bảo vệ công trình quan trọng liên quan đến an ninh quốc gia

1. Đối với công trình đang trong giai đoạn khảo sát, thiết kế, thi công, xây dựng:

a. Bảo đảm an toàn bí mật (nếu dự án thuộc danh mục bí mật nhà nước);

b. Bảo đảm an toàn công trình khi thi công, chống lấy cắp, tráo đổi chủng loại vật tư, trang thiết bị

phí sử dụng đường bộ.

3. Các nội dung khác liên quan đến việc thu, nộp, quản lý, sử dụng, chúng từ thu, công khai chế độ thu phí sử dụng đường bộ không quy định tại Nghị định này, thực hiện theo quy định tại Luật Phí và lệ phí, Luật Quản lý thuế Nghị định số 120/2016/NĐ-CP, Nghị định số 82/2023/NĐ-CP, Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm

Hết thời hạn cho thuê đất để sử dụng vào mục đích thương mại dịch vụ thì có được gia hạn không?

Việc gia hạn thời hạn sử dụng đất được quy định tại khoản 3 Điều 126 Luật Đất đai 2013 như sau:

Đất sử dụng có thời hạn

...

3. Thời hạn giao đất, cho thuê đất đối với tổ chức để sử dụng vào mục đích sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy

và ở 8 Văn phòng UNICEF tại các khu vực với 126 văn phòng đại diện tại các nước phụ trách hơn 160 nước trên thế giới. Năm 1994, Ban thư ký này bao gồm 8.415 người. Năm 1998, đáp ứng lời kêu gọi tinh giản bộ máy của Tổng thư ký Liên hợp quốc, Ban thư ký còn 6.200 người trong đó 84% làm việc ở các văn phòng khu vực và văn phòng đại diện của UNICEF ở

tư 80/2021/TT-BTC của Bộ Tài chính. Công ty thực hiện quyết toán thuế đối với hoạt động chuyển nhượng bất động sản theo hướng dẫn tại điểm b khoản 3 Điều 17 Thông tư 80/2021/TT-BTC của Bộ Tài chính.

- Về thuế GTGT: Công ty thực hiện kê khai thuế GTGT theo tháng theo quy định tại khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP; trường hợp Công ty đáp ứng

Nghị định số 120/2016/NĐ-CP, Nghị định số 82/2023/NĐ-CP, Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế, Nghị định số 91/2022/NĐ-CP ngày 30 tháng 10 năm 2022 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy

Phương thức thỏa thuận trực tiếp trong việc bán cổ phần là phương thức như thế nào?

Căn cứ Điều 36 Nghị định 126/2017/NĐ-CP quy định về phương thức thỏa thuận trực tiếp như sau:

Phương thức thỏa thuận trực tiếp

1. Phương thức thỏa thuận trực tiếp là phương thức bán cổ phần cho các nhà đầu tư theo kết quả thương thảo giữa Ban Chỉ đạo hoặc tổ

bán hàng đa cấp quy định tại điểm 9.1 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, cụ thể như sau:

- Tờ khai thuế thu nhập cá nhân (áp dụng đối với doanh nghiệp xổ số, bảo hiểm, bán hàng đa cấp trả tiền hoa hồng cho cá nhân trực tiếp ký hợp đồng làm đại lý bán đúng giá; doanh

bài đối với doanh nghiệp thành lập văn phòng đại diện vào thời điểm 6 tháng cuối năm là khi nào?

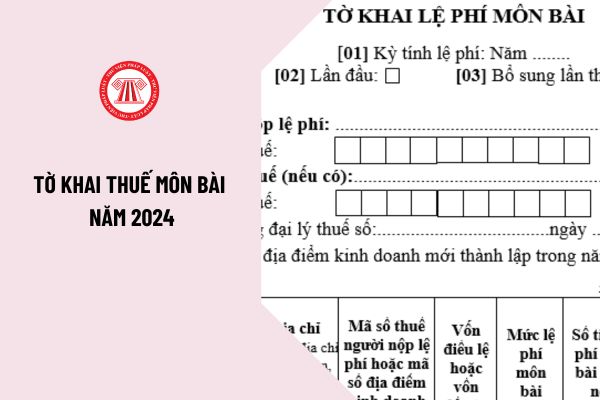

Thời hạn nộp lệ phí môn bài được quy định tại khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP như sau:

Thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước từ đất, tiền cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, tiền sử dụng khu

theo quy định có được miễn lệ phí môn bài không? (Hình từ Internet)

Khi kết thúc thời gian được miễn lệ phí môn bài thì doanh nghiệp nhỏ và vừa phải nộp lệ phí môn bài thế nào?

Thời hạn nộp lệ phí môn bài được quy định tại khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP như sau:

Thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước từ đất

tiêu [05]: Kê khai thông tin theo đăng ký thuế của NNT.

- Chỉ tiêu [06] đến chỉ tiêu [08]: Kê khai thông tin đại lý thuế (nếu có).

- Chỉ tiêu [09]: Chỉ tích chọn trong trường hợp NNT đã kê khai LPMB, sau đó thành lập mới địa điểm kinh doanh.

Hạn chót nộp tờ khai lệ phí môn bài năm 2024 là khi nào?

Căn cứ tại khoản 1 Điều 10 Nghị định 126/2020/NĐ

Khi nào thực hiện khai thuế giá trị gia tăng theo quý? Khi nào khai thuế giá trị gia tăng theo tháng?

16:26 | 27/12/2022

Khi nào thực hiện khai thuế giá trị gia tăng theo quý? Khi nào khai thuế giá trị gia tăng theo tháng?

16:26 | 27/12/2022