Website thương mại điện tử bán hàng cần phải cung cấp thông tin về người sở hữu website không?

Theo Điều 28 Nghị định 52/2013/NĐ-CP, được bổ sung bởi khoản 10 Điều 1 Nghị định 85/2021/NĐ-CP quy định về cung cấp thông tin trên website thương mại điện tử bán hàng:

"1. Website thương mại điện tử bán hàng phải cung cấp đầy đủ thông tin về người sở

khác.

Đồng thời, tại khoản 1 Điều 3 Nghị định 52/2013/NĐ-CP quy định hoạt động thương mại điện tử là việc tiến hành một phần hoặc toàn bộ quy trình của hoạt động thương mại bằng phương tiện điện tử có kết nối với mạng Internet, mạng viễn thông di động hoặc các mạng mở khác.

Như vậy, hoạt động thương mại điện tử bản chất vẫn là hoạt động mua bán hàng

định 126/2014/NĐ-CP quy định như sau:

- Quyền tài sản đối với đối tượng sở hữu trí tuệ theo quy định của pháp luật sở hữu trí tuệ.

- Tài sản mà vợ, chồng xác lập quyền sở hữu riêng theo bản án, quyết định của Tòa án hoặc cơ quan có thẩm quyền khác.

- Khoản trợ cấp, ưu đãi mà vợ, chồng được nhận theo quy định của pháp luật về ưu đãi người có công

vào Quý 3,4năm 2023 giao nhiệm vụ:

* Ban chỉ đạo:

- Phối hợp Cục An ninh nội địa; các đơn vị thuộc Bộ: Hướng dẫn các cơ quan, đơn vị, doanh nghiệp rà soát các công trình trọng điểm liên quan đến an ninh Quốc gia theo Nghị định 126/2008/ NĐ-CP năm 2008 của chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Pháp lệnh Bảo vệ công trình

tài sản chung phải có sự thỏa thuận bằng văn bản của vợ chồng trong những trường hợp sau đây:

a) Bất động sản;

b) Động sản mà theo quy định của pháp luật phải đăng ký quyền sở hữu;

c) Tài sản đang là nguồn tạo ra thu nhập chủ yếu của gia đình."

Tại Điều 13 Nghị định 126/2014/NĐ-CP hướng dẫn việc chiếm hữu, sử dụng, định đoạt tài sản chung của vợ

trường chứng khoán thì trình tự, thủ tục chuyển nhượng được thực hiện theo quy định của pháp luật về chứng khoán.

Cá nhân có thể tiến hành mua bán cổ phần bằng tiền mặt hay không?

Theo quy định tại khoản 1 Điều 6 Nghị định 222/2013/NĐ-CP quy định về giao dịch tài chính của doanh nghiệp như sau:

Giao dịch tài chính của doanh nghiệp

1. Các doanh

Nam để phù hợp với quy định mới về kê khai, nộp thuế của nhà cung cấp ở nước ngoài tại Luật Quản lý thuế, Nghị định số 126/2020/NĐ-CP và Thông tư số 80/2021/TT-BTC. Nhà cung cấp ở nước ngoài được quyền lựa chọn một loại ngoại tệ trong các loại ngoại tệ tự do chuyển đổi đang sử dụng trong giao dịch thanh toán để làm đồng tiền khai và nộp thuế tại Việt

? (Hình từ Internet)

Hồ sơ thực hiện thủ tục khai thuế GTGT đối với phương pháp trực tiếp trên doanh thu gồm những gì?

Căn cứ theo quy định tại tiểu mục 3 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022, Danh mục hồ sơ khai thuế tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP và phụ lục II ban hành kèm theo Thông tư

từ thừa kế, quà tặng 2024 như thế nào? (Hình từ Internet)

Thời hạn nộp hồ sơ khai thuế thu nhập cá nhân đối với thu nhập từ thừa kế, quà tặng là khi nào?

Tại điểm g khoản 4 Điều 8 Nghị định 126/2020/NĐ-CP quy định như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán

cho công ty có được kê khai theo năm không, theo điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP về hướng dẫn Luật Quản lý thuế có quy định:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm

nào?

Căn cứ theo khoản 1 Điều 46 Nghị định 117/2020/NĐ-CP quy định:

"1. Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với một trong các hành vi sau đây:

a) Cung cấp giấy khám sức khỏe khi không thực hiện việc khám đầy đủ các nội dung theo yêu cầu;

b) Phân loại sức khỏe không đúng với tình trạng sức khỏe của người yêu cầu khám sức khỏe."

Như

chuyển nhượng bất động sản là ở đâu?

Căn cứ theo quy định tại điểm đ khoản 7 Điều 11 Nghị định 126/2020/NĐ-CP thì địa điểm nộp hồ sơ khai thuế đối với thuế thu nhập cá nhân từ chuyển nhượng bất động sản như sau:

- Cá nhân có thu nhập từ chuyển nhượng bất động sản nộp hồ sơ khai thuế tại cơ quan tiếp nhận hồ sơ về đất theo quy định tại cơ chế một cửa

đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại điểm 8.2 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, cụ thể như sau:

a) Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư này;

b) Phụ lục

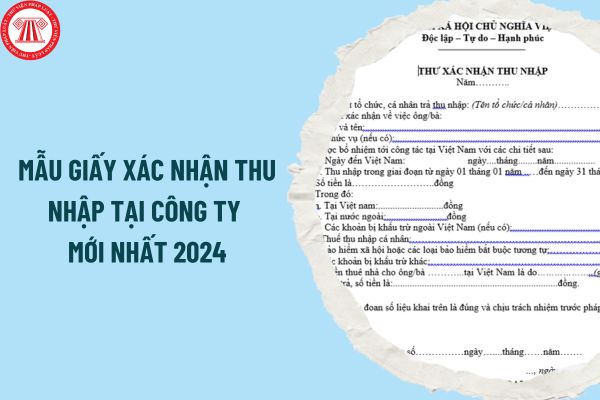

………………..(ghi rõ tên tổ chức/cá nhân) trả, số tiền là”: Ghi rõ về số tiền thuê nhà mà cá nhân, tổ chức trả thu nhập chi trả cho người lao động.

- Kèm theo mẫu thư xác nhận này cần gửi thêm Hợp đồng lao động của cá nhân đó.

Đối tượng nào phải quyết toán thuế thu nhập cá nhân?

Căn cứ theo quy định tại điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP thì có ba chủ

TNDN theo quy định của pháp luật hiện hành.

Công ty sản xuất, kinh doanh hàng hóa không chịu thuế GTGT 2024 có phát sinh sản xuất, kinh doanh hàng hóa chịu thuế GTGT thì giải quyết ra sao? (Hình từ Internet)

Người nộp thuế nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót ra sao?

Căn cứ khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP quy định

lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán.

2. Kỳ tính thuế đối với cá nhân không cư trú được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế."

Tại điểm g khoản 4 Điều 8 Nghị định 126/2020/NĐ-CP quy định các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần

là ngày lễ lớn trong năm?

Các ngày lễ lớn được quy định tại khoản 7 Điều 4 Nghị định 145/2013/NĐ-CP như sau:

Các ngày lễ lớn

Các ngày lễ lớn trong nước bao gồm:

1. Ngày Tết Nguyên đán (01 tháng Giêng Âm lịch).

2. Ngày thành lập Đảng Cộng sản Việt Nam (03-02-1930).

3. Ngày Giỗ Tổ Hùng Vương (10-3 Âm lịch).

4. Ngày Giải phóng miền Nam, thống

/NĐ-CP có quy định như sau:

Các ngày lễ lớn

Các ngày lễ lớn trong nước bao gồm:

1. Ngày Tết Nguyên đán (01 tháng Giêng Âm lịch).

2. Ngày thành lập Đảng Cộng sản Việt Nam (03-02-1930).

3. Ngày Giỗ Tổ Hùng Vương (10-3 Âm lịch).

4. Ngày Giải phóng miền Nam, thống nhất đất nước (30-4-1975).

5. Ngày Chiến thắng Điện Biên Phủ (07-5-1954).

6. Ngày

thông báo bằng văn bản theo mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định 126/2020/NĐ-CP đề nghị người nộp thuế giải trình hoặc bổ sung hồ sơ.

Trường hợp hồ sơ đề nghị gia hạn nộp thuế đầy đủ, trong thời hạn 10 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế ban hành Thông báo không chấp thuận gia hạn nộp thuế (mẫu số 03/GHAN ban hành kèm

đơn đầu vào kê khai 2 lần mới nhất 2023? Cách tra cứu hóa đơn điện tử đầu vào?

Khai bổ sung hồ sơ khai thuế như thế nào?

Theo quy định tại khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP, người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót. Theo đó, khai bổ sung như sau:

- Trường hợp khai bổ sung không làm thay đổi nghĩa vụ

Cá nhân nên chọn website thương mại điện tử bán hàng hay website cung cấp dịch vụ thương mại điện tử để phục vụ bán hàng tại shop mỹ phẩm?

11:47 | 20/06/2022

Cá nhân nên chọn website thương mại điện tử bán hàng hay website cung cấp dịch vụ thương mại điện tử để phục vụ bán hàng tại shop mỹ phẩm?

11:47 | 20/06/2022