áp dụng hệ số lương của viên chức loại A2, nhóm A2.2, từ hệ số lương 4,0 đến hệ số lương 6,38.

2. Việc xếp lương khi bổ nhiệm vào hạng chức danh nghề nghiệp thực hiện theo hướng dẫn tại khoản 1 Mục II Thông tư số 02/2007/TT-BNV ngày 25 tháng 5 năm 2007 của Bộ Nội vụ hướng dẫn xếp lương khi nâng ngạch, chuyển ngạch, chuyển loại công chức, viên chức

theo hướng dẫn tại khoản 1 Mục II Thông tư số 02/2007/TT-BNV ngày 25 tháng 5 năm 2007 của Bộ Nội vụ hướng dẫn xếp lương khi nâng ngạch, chuyển ngạch, chuyển loại công chức, viên chức và theo quy định hiện hành của pháp luật. Khi thực hiện chính sách tiền lương mới, việc chuyển xếp sang lương mới thực hiện theo quy định của Chính phủ.

Như vậy, theo

và Điều 33 Luật Chất lượng sản phẩm, hàng hóa 2007;

+ Hoặc các quy định của Chính phủ về xử lý vi phạm hành chính về chất lượng, an toàn thực phẩm.

Như vậy, Cơ quan thẩm định không cấp Chứng thư cho các lô hàng xuất khẩu được sản xuất tại các Cơ sở nêu trên.

Thông tư 32/2022/TT-BNNPTNT sẽ chính thức có hiệu lực từ ngày 15/02/2023.

nhóm chức danh nghề nghiệp Cảng vụ viên hàng hải quy định tại Thông tư này được thực hiện theo hướng dẫn tại khoản 2 Mục II Thông tư số 02/2007/TT-BNV ngày 25 tháng 5 năm 2007 của Bộ trưởng Bộ Nội vụ hướng dẫn xếp lương khi nâng ngạch, chuyển ngạch, chuyển loại công chức, viên chức, cụ thể như sau:

a) Xếp lương chức danh nghề nghiệp Cảng vụ viên hàng

dựa trên doanh thu như thế nào?

Căn cứ quy định tại khoản 2 Điều 4 Thông tư 302/2016/TT-BTC được sửa đổi bởi khoản 3 Điều 1 Thông tư 65/2020/TT-BTC ghi nhận hướng dẫn như sau:

"[...]

- Doanh thu để làm căn cứ xác định mức thu lệ phí môn bài đối với cá nhân có hoạt động cho thuê tài sản là doanh thu tính thuế thu nhập cá nhân của các hợp đồng cho

theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

- Bản sao (bản chụp từ bản chính) các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số

như thế nào?

Căn cứ khoản 2 Điều 60 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 39 Điều 1 Thông tư 39/2018/TT-BTC) quy định như sau:

- Trường hợp tổ chức, cá nhân chưa thực hiện cung cấp thông tin theo quy định tại khoản 1 Điều này với cơ quan hải quan thì định kỳ báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất

số 06/2001/TT-BTC ngày 22/01/2021 của Bộ Tài chính.

Căn cứ quy định tại Điều 73 Luật Quản lý thuế số 38/2014/QH14, Điều 22 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 về việc phân loại hồ sơ hoàn thuế thì hồ sơ hoàn thuế được phân loại thành hồ sơ thuộc diện kiểm tra trước hoàn thuế và hồ sơ thuộc diện hoàn thuế trước.

Căn cứ quy định tại Điều 75

nhập vào app HCMTax. Chọn mục “ chức năng” bên góc trái màn hình

Bước 12: Tiếp đó chọn “ Kích hoạt tài khoản eTax” => bấm nút gửi yêu cầu.

Cách xác định thời gian nộp hồ sơ thuế điện tử như thế nào?

Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử được xác định theo quy định tại Điều 8 Thông tư 19/2021/TT-BTC như sau:

- Người nộp thuế được thực

chứng hoặc chứng thực thì mới có giá trị pháp lý.

Cách tính tiền thuế thu nhập cá nhân khi chuyển nhượng quyền sử dụng đất? Lệ phí trước bạ khi chuyển nhượng quyền sử dụng đất 2023 là bao nhiêu?

Cách tính tiền thuế thu nhập cá nhân khi chuyển nhượng quyền sử dụng đất?

Căn cứ vào Điều 12 Thông tư 111/2013/TT-BTC (được sửa đổi bởi Điều 17 Thông tư

hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

- Bản sao (bản chụp từ bản chính) các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có). Trường hợp tổ chức trả thu

cá nhân

Hồ sơ khai quyết toán thuế thu nhập cá nhân trực tiếp cần phải đảm bảo những tài liệu nào?

Căn cứ tại khoản 1 Điều 1 Mục IV Công văn 883/TCT-DNNCN năm 2022 thì hồ sơ để cá nhân khai quyết toán thuế bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29

toán thuế thu nhập cá nhân trực tiếp cần phải đảm bảo những tài liệu nào?

Căn cứ tại khoản 1 Điều 1 Mục IV Công văn 883/TCT-DNNCN năm 2022 thì hồ sơ để cá nhân khai quyết toán thuế bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

- Phụ lục

.

Lưu ý:

+ Trường hợp người nộp thuế trong kỳ có mặt hàng chịu thuế bảo vệ môi trường là than của doanh nghiệp có hoạt động khai thác và tiêu thụ than nội địa thông qua hình thức quản lý và giao cho các công ty con hoặc đơn vị phụ thuộc khai thác, chế biến và tiêu thụ thì người nộp thuế phải khai kèm theo Phụ lục 01-1/TBVMT Thông tư 80/2021/TT-BTC

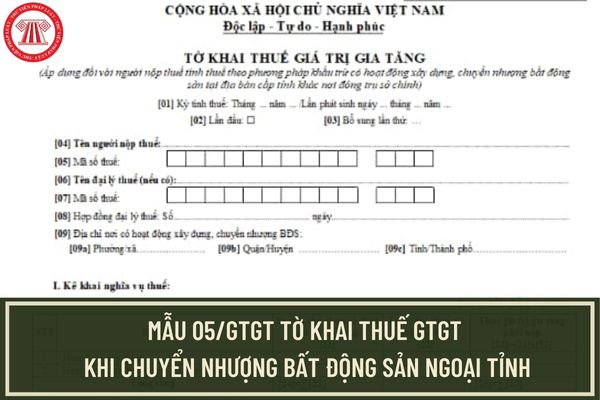

khác nơi đóng trụ sở chính) sử dụng mẫu 05/GTGT ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu 05/GTGT cho người nộp thuế tại đây: tải

Xem thêm:

>>> Điểm mới Nghị định 72/2024/NĐ-CP giảm 2% thuế GTGT đến hết 2024? File word, excel mặt hàng không giảm thuế GTGT từ 01/7/2024?

Mẫu 05/GTGT Tờ khai thuế GTGT khi chuyển

được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

...

- Căn cứ khoản 8 Điều 14 Thông tư 219/2013/TT-BTC hướng dẫn về khấu trừ thuế GTGT như sau:

8. Thuế GTGT đầu vào phát sinh trong kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó, không phân biệt đã xuất dùng

khác tỉnh như thế nào?

Việc phân bổ được hướng dẫn tại Điều 13 Thông tư 80/2021/TT-BTC:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

1. Các trường hợp được phân bổ:

c) Hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành;

2. Phương pháp phân bổ:

c) Phân bổ thuế giá

Cá nhân hợp tác kinh doanh với tổ chức có được xem là cá nhân kinh doanh không?

Căn cứ theo quy định tại khoản 1 Điều 2 Thông tư 40/2021/TT-BTC có quy định như sau:

Đối tượng áp dụng

1. Hộ kinh doanh, cá nhân kinh doanh là cá nhân cư trú có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh

Quy định về quản lý và sử dụng kinh phí thực hiện cho thanh niên xung phong tham gia kháng chiến như thế nào?

Theo Điều 3 Thông tư 44/2022/TT-BTC quy định về việc quản lý và sử dụng kinh phí thực hiện đối với thanh niên xung phong như sau:

Quản lý và sử dụng kinh phí

Kinh phí thực hiện các chế độ ưu đãi người có công với cách mạng, thân nhân

Viên chức dự thi thăng hạng chức danh nghề nghiệp giáo viên mầm non hạng 2 phải có thời gian giữ chức danh giáo viên mầm non hạng 3 bao lâu?

10:14 | 18/12/2023

Viên chức dự thi thăng hạng chức danh nghề nghiệp giáo viên mầm non hạng 2 phải có thời gian giữ chức danh giáo viên mầm non hạng 3 bao lâu?

10:14 | 18/12/2023