sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy

. Công ty có thể mở một hoặc một số tài khoản tại ngân hàng. Hội đồng thành viên chỉ định thành viên được ủy quyền gửi và rút tiền từ các tài khoản đó.

4. Chủ tịch Hội đồng thành viên, Giám đốc hoặc Tổng giám đốc có các nghĩa vụ sau đây:

a) Quản lý và điều hành công việc kinh doanh hằng ngày của công ty với tư cách là thành viên hợp danh;

b) Triệu

tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ

phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời

giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi

dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được

, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế

toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài

cực, thực hành tiết kiệm, chống lãng phí được đẩy mạnh. Quốc phòng, an ninh, độc lập, chủ quyền biên giới quốc gia được giữ vững; ổn định chính trị, trật tự, an toàn xã hội được bảo đảm. Công tác đối ngoại, hội nhập quốc tế được đẩy mạnh, góp phần nâng cao uy tín, vị thế của đất nước trên trường quốc tế; làm tốt công tác bảo hộ công dân, kịp thời tổ

thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế

hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt

. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền

quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai

và quan chức cao cấp; và

(5) Ủy ban các Đại diện thường trực ASEAN.

Quốc gia thành viên giữ chức Chủ tịch ASEAN sẽ đảm nhiệm các vai trò quy định tại ĐIỀU 32 Hiến chương ASEAN năm 2007, cụ thể như sau:

(1) Tích cực thúc đẩy và đề cao lợi ích cũng như quyền lợi của ASEAN, gồm cả các nỗ lực xây dựng Cộng đồng ASEAN thông qua các sáng kiến về chính

, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm

đài, tranh hoành tráng, trong đó có 01 thành viên là kiến trúc sư; số thành viên còn lại là đại diện chủ đầu tư, ngành văn hóa, thể thao và du lịch và cơ quan khác có liên quan;

d) Tác giả, nhà thầu thi công không được tham gia Hội đồng nghệ thuật;

đ) Trước khi quyết định thành lập Hội đồng nghệ thuật, cơ quan có thẩm quyền quyết định đầu tư phải

đài, tranh hoành tráng, trong đó có 01 thành viên là kiến trúc sư; số thành viên còn lại là đại diện chủ đầu tư, ngành văn hóa, thể thao và du lịch và cơ quan khác có liên quan;

d) Tác giả, nhà thầu thi công không được tham gia Hội đồng nghệ thuật;

đ) Trước khi quyết định thành lập Hội đồng nghệ thuật, cơ quan có thẩm quyền quyết định đầu tư phải

hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

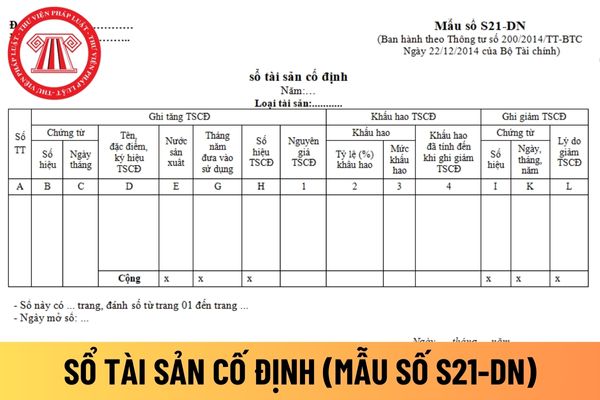

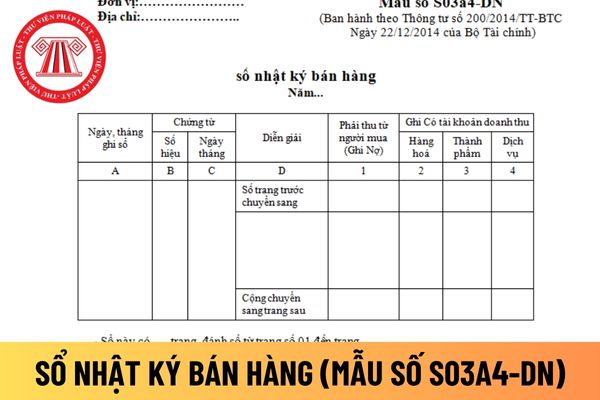

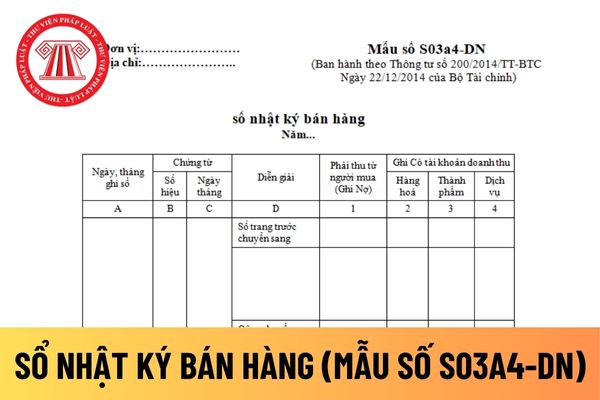

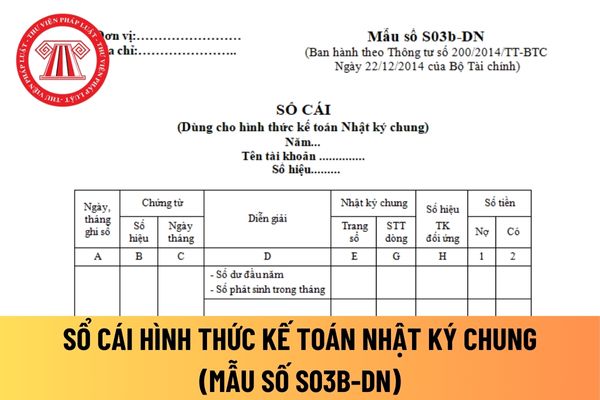

Theo đó, sổ kế toán của doanh nghiệp được mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập.

Doanh nghiệp thực

trong nội dung đăng ký hộ kinh doanh được thực hiện trên cơ sở các thông tin giả mạo và cấp Giấy chứng nhận đăng ký hộ kinh doanh trên cơ sở hồ sơ hợp lệ gần nhất trước đó, đồng thời thông báo cho cơ quan có thẩm quyền để xem xét, xử lý theo quy định của pháp luật. Cơ quan đăng ký kinh doanh cấp huyện yêu cầu hộ kinh doanh làm lại hồ sơ để được xem xét

Thành viên lưu ký là công ty chứng khoán được mở nhiều hơn một tài khoản lưu ký chứng khoán trong trường hợp nào?

Căn cứ theo khoản 1 Điều 56 Luật Chứng khoán 2019 thì thành viên lưu ký là công ty chứng khoán, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài được Ủy ban Chứng khoán Nhà nước cấp Giấy chứng nhận đăng ký hoạt động lưu ký chứng

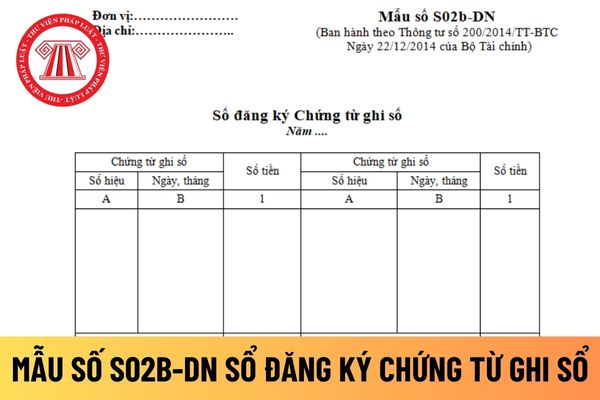

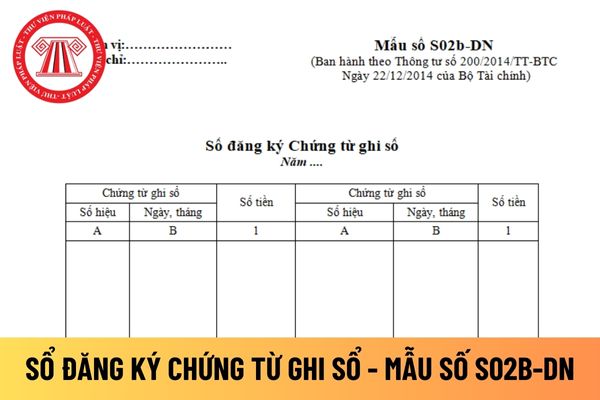

Mẫu sổ đăng ký Chứng từ ghi sổ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

07:30 | 20/02/2024

Mẫu sổ đăng ký Chứng từ ghi sổ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

07:30 | 20/02/2024