chấm dứt hoạt động;

b) Người sử dụng lao động thay đổi cơ cấu, công nghệ hoặc vì lý do kinh tế;

c) Chia, tách, hợp nhất, sáp nhập; bán, cho thuê, chuyển đổi loại hình doanh nghiệp; chuyển nhượng quyền sở hữu, quyền sử dụng tài sản của doanh nghiệp, hợp tác xã;

d) Do thiên tai, hỏa hoạn, địch họa hoặc dịch bệnh nguy hiểm.

2. Tiền lương, bảo hiểm xã

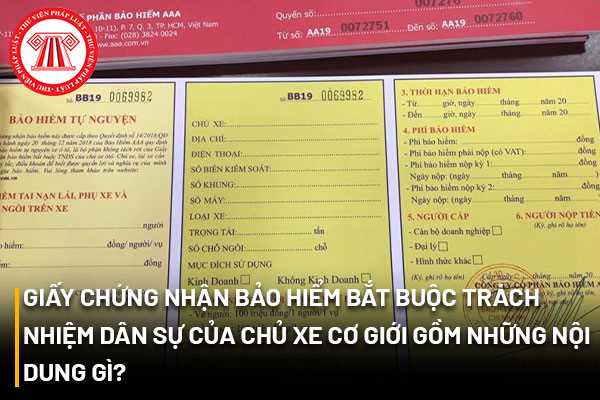

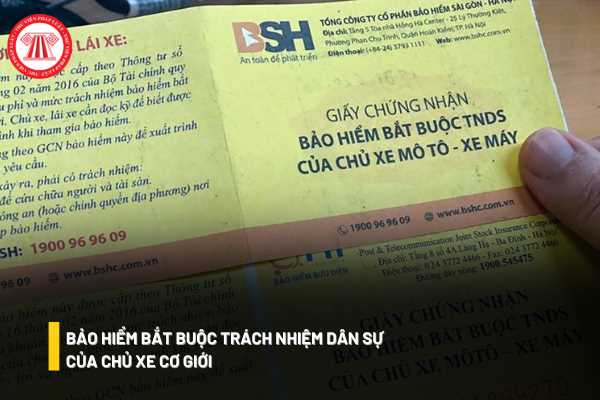

sản phẩm bảo hiểm, đại lý bảo hiểm hoặc nhân viên trong tổ chức hoạt động đại lý trực tiếp thực hiện hoạt động đại lý bảo hiểm phải cung cấp đầy đủ, chính xác cho bên mua bảo hiểm các thông tin về sản phẩm bảo hiểm, sử dụng các tài liệu do doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài cung cấp.

Mặt khác, đối với các

bổ sung báo cáo tài chính kỳ gần nhất được kiểm toán;

e) Danh sách cổ đông.

2. Bộ trưởng Bộ Tài chính ban hành mẫu Bản công bố thông tin về công ty đại chúng và quy định hồ sơ đăng ký công ty đại chúng hình thành sau chia, tách, hợp nhất, sáp nhập doanh nghiệp.

trong công ty.

- Thù lao đối với người quản lý, Kiểm soát viên công ty không chuyên trách tại công ty được tính theo công việc và thời gian làm việc, nhưng không vượt quá 20% tiền lương của người quản lý, Kiểm soát viên công ty chuyên trách;

Đối với người quản lý, Kiểm soát viên công ty được cử đại diện vốn góp ở nhiều công ty, doanh nghiệp khác thì

công ty tại Công văn 1798/TCT-TTKT 2023 còn có thêm 113 công ty có trong danh sách 637 công ty nêu trên.

Xem thêm: Danh sách 524 doanh nghiệp rủi ro về hóa đơn theo Công văn 1798

Theo đó, để tiếp tục xử lý thuế đối với các hành vi mua, bán hóa đơn trái phép, Tổng cục Thuế yêu cầu các Cục Thuế:

- Thực hiện khai thác dữ liệu hóa đơn điện tử, thu thập

hiểm bổ sung tương ứng phù hợp với quy định pháp luật. Trong trường hợp này, doanh nghiệp bảo hiểm có trách nhiệm tách riêng phần bảo hiểm bắt buộc trong hợp đồng bảo hiểm.

Nhà nước khuyến khích các cơ quan, tổ chức và cá nhân không thuộc đối tượng phải mua bảo hiểm bắt buộc theo quy định tại Nghị định này mua bảo hiểm trên cơ sở thỏa thuận với doanh

toán, công đoàn cơ sở phải tách riêng số tiền đoàn phí công đoàn tăng thêm theo mẫu quy định để có cơ sở tính số phải nộp về cấp trên.

- Đoàn viên ở các nghiệp đoàn, công đoàn cơ sở doanh nghiệp khó xác định tiền lương làm căn cứ đóng đoàn phí; đoàn viên công đoàn không thuộc đối tượng đóng bảo hiểm xã hội: đóng đoàn phí theo mức ấn định nhưng mức

nghệ hoặc vì lý do kinh tế;

+ Chia, tách, hợp nhất, sáp nhập; bán, cho thuê, chuyển đổi loại hình doanh nghiệp; chuyển nhượng quyền sở hữu, quyền sử dụng tài sản của doanh nghiệp, hợp tác xã;

+ Do thiên tai, hỏa hoạn, địch họa hoặc dịch bệnh nguy hiểm.

- Tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, trợ cấp thôi việc và các

hoặc vì lý do kinh tế;

c) Chia, tách, hợp nhất, sáp nhập; bán, cho thuê, chuyển đổi loại hình doanh nghiệp; chuyển nhượng quyền sở hữu, quyền sử dụng tài sản của doanh nghiệp, hợp tác xã;

d) Do thiên tai, hỏa hoạn, địch họa hoặc dịch bệnh nguy hiểm.

2. Tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, trợ cấp thôi việc và các quyền

;

d) Phòng Kiểm toán ngân sách 3;

đ) Phòng Kiểm toán doanh nghiệp;

e) Phòng Kiểm toán đầu tư - dự án.

2. Kiểm toán nhà nước chuyên ngành Ib gồm có: Kiểm toán trưởng, các Phó Kiểm toán trưởng, Trưởng phòng, các Phó trưởng phòng, các công chức và người lao động.

Việc bổ nhiệm, miễn nhiệm, cách chức công chức lãnh đạo của Kiểm toán nhà nước chuyên

Trong trường hợp sáp nhập đơn vị thì hợp đồng lao động xử lý như thế nào?

Căn cứ theo khoản 1 Điều 43 Bộ luật Lao động 2019 quy định về nghĩa vụ của người sử dụng lao động khi sáp nhập như sau:

"1. Trong trường hợp chia, tách, hợp nhất, sáp nhập; bán, cho thuê, chuyển đổi loại hình doanh nghiệp; chuyển nhượng quyền sở hữu, quyền sử dụng tài sản

:

a) Người sử dụng lao động không phải là cá nhân chấm dứt hoạt động;

b) Người sử dụng lao động thay đổi cơ cấu, công nghệ hoặc vì lý do kinh tế;

c) Chia, tách, hợp nhất, sáp nhập; bán, cho thuê, chuyển đổi loại hình doanh nghiệp; chuyển nhượng quyền sở hữu, quyền sử dụng tài sản của doanh nghiệp, hợp tác xã;

d) Do thiên tai, hỏa hoạn, địch họa

thay đổi cơ cấu, công nghệ hoặc vì lý do kinh tế;

c) Chia, tách, hợp nhất, sáp nhập; bán, cho thuê, chuyển đổi loại hình doanh nghiệp; chuyển nhượng quyền sở hữu, quyền sử dụng tài sản của doanh nghiệp, hợp tác xã;

d) Do thiên tai, hỏa hoạn, địch họa hoặc dịch bệnh nguy hiểm.

2. Tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, trợ

động tại Việt Nam của kiểm toán viên hành nghề là người nước ngoài hết hiệu lực hoặc không còn giá trị;

g) Kiểm toán viên hành nghề không tiếp tục hành nghề kiểm toán;

h) Doanh nghiệp kiểm toán bị chấm dứt hoạt động, giải thể, phá sản, chia, tách, sáp nhập, hợp nhất, chuyển đổi hình thức sở hữu;

i) Kiểm toán viên hành nghề bị phạt tù giam theo

cả khoản tài sản ở doanh nghiệp bằng ngoại tế thay đổi theo từng thời kỳ so với tỷ giá.

Dẫn chiếu đến Điều 40 Luật Kế toán 2015 quy định kiểm kê tài sản là việc cân, đong, đo, đếm số lượng; xác nhận và đánh giá chất lượng, giá trị của tài sản, nguồn vốn hiện có tại thời điểm kiểm kê để kiểm tra, đối chiếu với số liệu trong sổ kế toán.

Cũng theo

quyền lợi của mỗi bên, trừ trường hợp sau đây có thể kéo dài nhưng không được quá 30 ngày:

- Người sử dụng lao động không phải là cá nhân chấm dứt hoạt động;

- Người sử dụng lao động thay đổi cơ cấu, công nghệ hoặc vì lý do kinh tế;

- Chia, tách, hợp nhất, sáp nhập; bán, cho thuê, chuyển đổi loại hình doanh nghiệp; chuyển nhượng quyền sở hữu, quyền

doanh nghiệp bảo hiểm có thể thỏa thuận tại hợp đồng bảo hiểm về mở rộng điều kiện bảo hiểm, số tiền bảo hiểm tăng thêm và mức phí bảo hiểm bổ sung tương ứng phù hợp với quy định pháp luật. Trong trường hợp này, doanh nghiệp bảo hiểm có trách nhiệm tách riêng phần bảo hiểm bắt buộc trong hợp đồng bảo hiểm.

Nhà nước khuyến khích các cơ quan, tổ chức và

diện theo pháp luật của doanh nghiệp kiểm toán nơi kiểm toán viên đã thực tế làm việc. Trường hợp doanh nghiệp kiểm toán nơi kiểm toán viên làm việc đã giải thể, phá sản, chia, tách, sáp nhập, hợp nhất, chuyển đổi hình thức sở hữu thì phải có xác nhận của người đại diện theo pháp luật của doanh nghiệp kiểm toán phù hợp với thời gian mà kiểm toán viên

cơ sở phải tách riêng số tiền đoàn phí công đoàn tăng thêm theo mẫu quy định để có cơ sở tính số phải nộp về cấp trên.

5. Đoàn viên ở các nghiệp đoàn, công đoàn cơ sở doanh nghiệp khó xác định tiền lương làm căn cứ đóng đoàn phí; đoàn viên công đoàn không thuộc đối tượng đóng bảo hiểm xã hội: đóng đoàn phí theo mức ấn định nhưng mức đóng thấp nhất

;

+ Người sử dụng lao động thay đổi cơ cấu, công nghệ hoặc vì lý do kinh tế;

+ Chia, tách, hợp nhất, sáp nhập; bán, cho thuê, chuyển đổi loại hình doanh nghiệp; chuyển nhượng quyền sở hữu, quyền sử dụng tài sản của doanh nghiệp, hợp tác xã;

+ Do thiên tai, hỏa hoạn, địch họa hoặc dịch bệnh nguy hiểm.

- Tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo

Để yêu cầu người lao động phải làm thủ tục bàn giao công việc thì công ty có thể thực hiện giải pháp như thế nào?

19:40 | 29/08/2022

Để yêu cầu người lao động phải làm thủ tục bàn giao công việc thì công ty có thể thực hiện giải pháp như thế nào?

19:40 | 29/08/2022