nhà nước tiếp nhận và hạch toán Khoản thu ngân sách nhà nước đối với trường hợp cơ quan kho bạc nhà nước hạch toán Khoản thu không đồng cấp với cơ quan quản lý thu.

b) Sử dụng thông tin thu nộp ngân sách nhà nước do cơ quan thuế cung cấp để thu tiền từ người nộp thuế và hạch toán thu ngân sách nhà nước.

c) Hướng dẫn người nộp thuế kê khai các thông

tiền lãi theo quy định tại khoản 3 Điều này.

(3) Trường hợp xác nhận bảo lãnh:

Chậm nhất sau 5 ngày làm việc kể từ ngày bên bảo lãnh nhận được văn bản yêu cầu thực hiện nghĩa vụ bảo lãnh hợp lệ theo quy định tại khoản 1 Điều này, bên bảo lãnh thực hiện đúng, đầy đủ nghĩa vụ bảo lãnh đã cam kết với bên nhận bảo lãnh, đồng thời hạch toán ghi nợ vào

sổ kế toán. Nguyên giá tạm tính trong trường hợp này được lựa chọn theo thứ tự ưu tiên sau: Giá trị đề nghị quyết toán; giá trị xác định theo Biên bản nghiệm thu A-B; giá trị dự toán Dự án đã được phê duyệt. Khi có quyết toán được phê duyệt, cơ quan kế toán phải thực hiện điều chỉnh giá trị đã hạch toán theo quy định của pháp luật về kế toán

đầu vào được khấu trừ tính theo tỷ lệ (%) giữa doanh thu chịu thuế giá trị gia tăng, doanh thu không phải kê khai, tính nộp thuế giá trị gia tăng so với tổng doanh thu của hàng hóa, dịch vụ bán ra bao gồm cả doanh thu không phải kê khai, tính nộp thuế không hạch toán riêng được.

- Thuế giá trị gia tăng đầu vào của tài sản cố định, máy móc, thiết bị

Cho tôi hỏi trong kế hoạch đổi mới phong cách thái độ phục vụ của cán bộ y tế hướng tới sự hài lòng của người bệnh thì các cơ sở y tế thực hiện xây dựng phong cách, thái độ phục vụ văn minh, thân thiện, không có tiêu cực như thế nào? Thực hiện công tác tuyên truyền kế hoạch đổi mới phong cách thái độ phục vụ của cán bộ y tế hướng tới sự hài lòng

đơn vị:

- Tiếp tục chú trọng công tác dự báo, lập dự toán thu tiền sử dụng đất bảo đảm bám sát quy hoạch, kế hoạch sử dụng đất từng thời kỳ và khả năng thực hiện. Quản lý, sử dụng chặt chẽ số tăng thu ngân sách nhà nước bảo đảm hiệu quả, không để xảy ra thất thoát, lãng phí;

- Chấn chỉnh, khắc phục các tồn tại, hạn chế trong lập, quản lý, sử dụng

những TSCĐ sau đây:

- TSCĐ đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động sản xuất kinh doanh.

- TSCĐ khấu hao chưa hết bị mất.

- TSCĐ khác do doanh nghiệp quản lý mà không thuộc quyền sở hữu của doanh nghiệp (trừ TSCĐ thuê tài chính).

- TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp.

- TSCĐ sử

; thực hiện và báo cáo kết quả thực hiện các kiến nghị ghi trong biên bản Điều tra tai nạn lao động; xử lý theo thẩm quyền những người có lỗi để xảy ra tai nạn lao động.

Như vậy, doanh nghiệp phải thanh toán các khoản chi phí phục vụ cho việc Điều tra tai nạn lao động kể cả việc Điều tra lại tai nạn lao động; trừ trường hợp tai nạn lao động được Điều

đơn vị hạch toán độc lập, có tư cách pháp nhân, có vốn điều lệ, có báo cáo tài chính riêng, có con dấu, được mở tài khoản tại Kho bạc Nhà nước và ngân hàng thương mại hoạt động hợp pháp tại Việt Nam.

3. Tên giao dịch tiếng Anh của Quỹ là: “Viet Nam Tourism Development Fund”; tên viết tắt là “VTDF”.

4. Quỹ có trụ sở chính tại thành phố Hà Nội.

Theo

, trường hợp có thay đổi về đội ngũ giảng viên, số lượng học viên dự kiến, nội dung, quy định mới của nhà nước liên quan đến lĩnh vực giá đất trong giáo trình, tài liệu giảng dạy, bộ câu hỏi thi sát hạch, cập nhật kiến thức cho cá nhân hành nghề tư vấn định giá đất thì phải điều chỉnh Kế hoạch đào tạo và gửi về Bộ Tài nguyên và Môi trường.

3. Các Cơ sở

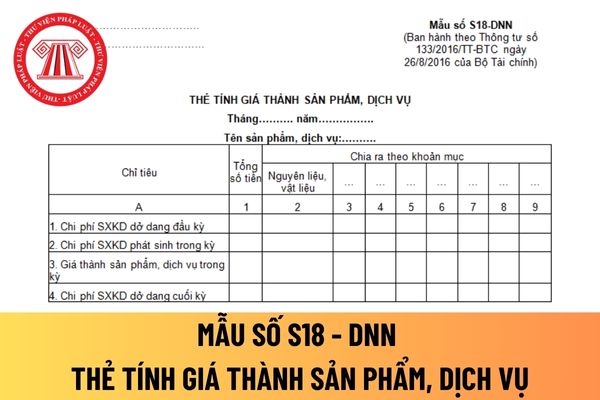

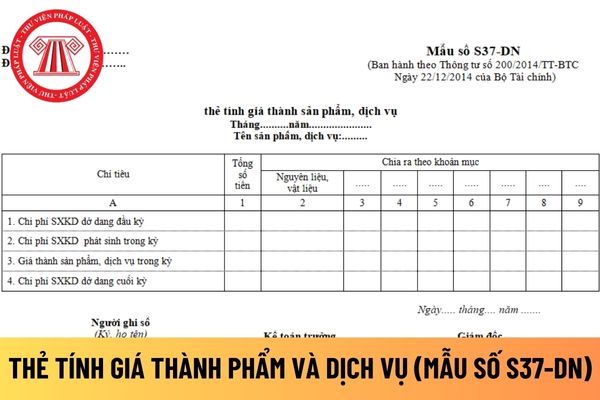

loại sản phẩm, dịch vụ trong từng kỳ hạch toán.

Căn cứ và phương pháp ghi thẻ tính giá thành sản phẩm, dịch vụ được áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S18 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Căn cứ vào Thẻ tính giá thành kỳ trước và sổ chi tiết chi phí SXKD kỳ này để ghi số liệu vào

cho phòng kế toán.

Nếu phiếu báo vật tư còn lại cuối kỳ áp dụng cho doanh nghiệp vừa và nhỏ được lập nhiều liên thì mỗi liên phải như thế nào?

Nếu phiếu báo vật tư còn lại cuối kỳ áp dụng cho doanh nghiệp vừa và nhỏ được lập nhiều liên thì theo khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân dùng để theo dõi và tính giá thành sản xuất từng loại sản phẩm, dịch vụ trong từng kỳ hạch toán.

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân

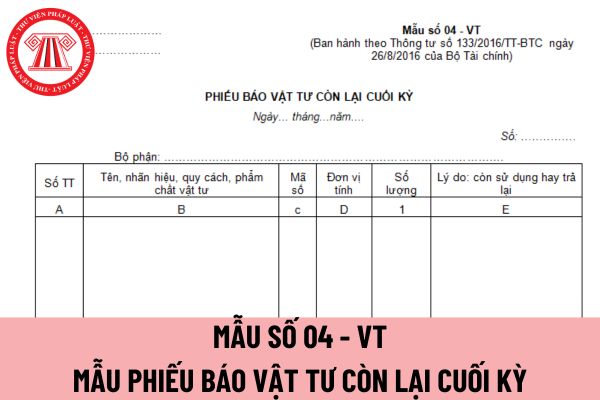

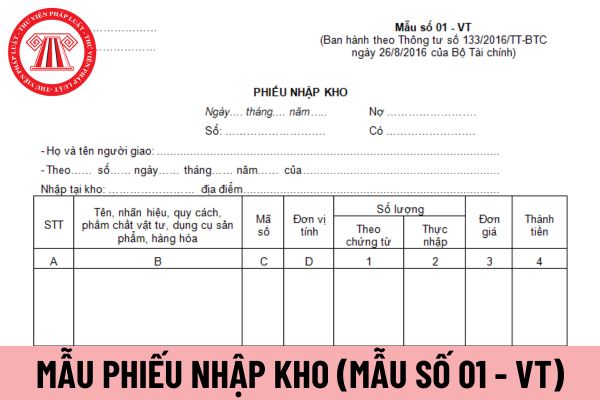

từ (hóa đơn hoặc lệnh nhập).

Cột 2: Thủ kho ghi số lượng thực nhập vào kho.

Cột 3, 4: Do kế toán ghi đơn giá (giá hạch toán hoặc giá hóa đơn,... tùy theo quy định của từng đơn vị) và tính ra số tiền của từng thứ vật tư, dụng cụ, sản phẩm, hàng hóa thực nhập.

Dòng cộng: Ghi tổng số tiền của các loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa

đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết

Công ty tôi có trụ sở chính tại Quận 1 TP. Hồ Chí Minh, sau đó có thành lập thêm 2 chi nhánh tại quận 12 và quận 5. Nay tôi tiến hành đăng ký thuế và được yêu cầu thống kê các đơn vị phụ thuộc. Tôi muốn hỏi mẫu bảng kê các đơn vị phụ thuộc trình bày như thế nào? Xin cảm ơn!

tiền từ người nộp thuế và hạch toán thu ngân sách nhà nước.

c) Hướng dẫn người nộp thuế kê khai các thông tin nộp thuế trên bảng kê nộp thuế; cấp chứng từ xác nhận đã nộp thuế vào ngân sách nhà nước có đầy đủ chữ ký và dấu xác nhận của cơ quan kho bạc nhà nước khi người nộp thuế thực hiện giao dịch nộp thuế với cơ quan kho bạc nhà nước; cấp chứng từ

điều lệ và quỹ đầu tư phát triển hạch toán trên sổ sách kế toán. Việc đầu tư và mua sắm tài sản cố định phải tuân thủ các quy định của Nhà nước, đảm bảo thực hành tiết kiệm chống lãng phí và trong phạm vi kế hoạch năm được Hội đồng quản trị phê duyệt.

4. Bảo hiểm tiền gửi Việt Nam được sử dụng vốn hoạt động để mua trái phiếu Chính phủ, mua trái phiếu

TCVM (sau đây gọi tắt là báo cáo tài chính) là các báo cáo được lập theo các Chuẩn mực kế toán Việt Nam và Chế độ kế toán hiện hành để phản ánh các thông tin kinh tế, tài chính chủ yếu của TCVM. Hệ thống báo cáo tài chính bao gồm: Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động, Báo cáo lưu chuyển tiền tệ và Thuyết minh báo cáo tài chính.

Các

Việc thu nộp ngân sách nhà nước thì các cơ quan nào phối hợp với nhau để thu? Thông tin thu nộp ngân sách nhà nước ở dạng thông điệp điện tử có cần thiết phải có chữ ký điện tử hay không?

23:56 | 18/09/2022

Việc thu nộp ngân sách nhà nước thì các cơ quan nào phối hợp với nhau để thu? Thông tin thu nộp ngân sách nhà nước ở dạng thông điệp điện tử có cần thiết phải có chữ ký điện tử hay không?

23:56 | 18/09/2022