thuế TNCN theo quy định của pháp luật hiện hành?

Việc hạch toán thuế TNCN được thực hiện theo quy định tại điểm 3.6 khoản 3 Điều 52 Thông tư 200/2014/TT-BTC, cụ thể như sau:

Khi xác định số thuế thu nhập cá nhân phải nộp khấu trừ tại nguồn tính trên thu nhập chịu thuế của công nhân viên và người lao động khác, ghi:

Nợ TK 334 - Phải trả người lao

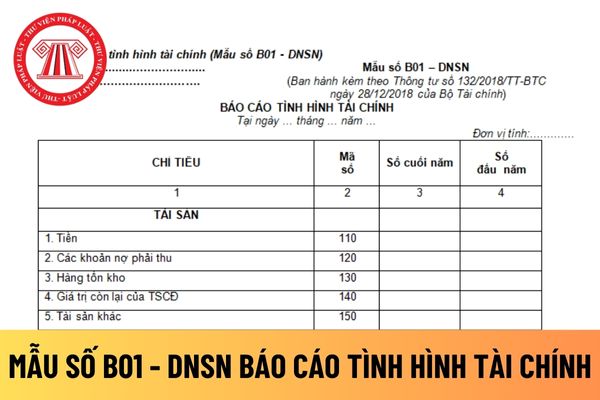

hạn hiện có của doanh nghiệp tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là tổng số dư Nợ của TK 111.

- Các khoản nợ phải thu (Mã số 120)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị của các khoản nợ phải thu tại thời điểm báo cáo, như: Phải thu của khách hàng, thuế GTGT được khấu trừ, tài sản thiếu chờ xử lý, tạm ứng, ký cược, ký quỹ

năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu tháng của tháng đầu năm của TK 33131 - Thuế giá trị gia tăng phải nộp trên Sổ Nhật ký Sổ cái hoặc căn cứ vào phần “Số phải nộp cuối năm” của Báo cáo tình hình thực hiện nghĩa vụ với NSNN năm trước.

- Cột “Số phải nộp phát sinh trong năm”: Phản ánh số thuế GTGT phải nộp phát

lập từ kỳ trước, kế toán trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 635 - Chi phí tài chính

Có TK 229 - Dự phòng tổn thất tài sản (2291).

b) Khi lập Báo cáo tài chính, căn cứ vào biến động giá trị thị trường của các khoản chứng khoán kinh doanh, nếu số phải lập kỳ này nhỏ hơn số đã lập từ kỳ trước, kế toán hoàn nhập phần chênh lệch, ghi:

Nợ TK

toán BCC theo hình thức tài sản đồng kiểm soát như sau:

Trường hợp các bên tham gia BCC góp tiền mua tài sản đồng kiểm soát, mỗi bên căn cứ vào số tiền thực góp để mua tài sản, ghi:

Nợ các TK 211, 213, 217

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112,331, 341.

Trường hợp các bên tham gia BCC tự thực hiện hoặc phối hợp với đối

ngành sản phẩm và danh mục mã số HS (áp dụng đối với hàng hóa tại khâu nhập khẩu) để tra cứu, đối chiếu với Phụ lục I, II, III ban hành kèm theo Nghị định 44/2023/NĐ-CP để xác định hàng hóa, dịch vụ có được giảm thuế hay không.

- Hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT hoặc chịu thuế GTGT 0%, 5% sẽ không được giảm thuế GTGT.

- Việc

Mẫu sơ yếu lý lịch cán bộ công chức theo mẫu 2c-BNV/2008 như thế nào?

Theo Mẫu 2C-BNV/2008 ban hành kèm theo Quyết định 02/2008/QĐ-BNV như sau:

Tải mẫu sơ yếu lý lịch cán bộ công chức về: Tại đây.

Mẫu sơ yếu lý lịch cán bộ công chức (mẫu 2c-BNV/2008) như thế nào? Hướng dẫn cách viết sơ yếu lý lịch cán bộ, công chức? (Hình từ

Mẫu hồ sơ đăng ký cán bộ công chức?

Theo Điều 1 Quyết định 02/2008/QĐ-BNV quy định như sau:

Sổ Đăng ký hồ sơ cán bộ, công chức theo mẫu S01-BNV/2008 có quy cách như sau:

a) Trang bìa làm bằng chất liệu giấy có độ bền cao khổ A4 (210 x 297 mm);

b) Các trang ruột của sổ làm bằng chất liệu giấy trắng khổ A4 (210 x 297 mm) với 9 cột tiêu chí

Tiêu chuẩn Việt Nam TCVN 7890 : 2008 lấy mẫu và chuẩn bị mẫu thử trong vật liệu chịu lửa kiềm tính và vật liệu chịu lửa manhêdi - cácbon? chị B.N - Hà Nội

Tôi muốn hỏi Quy chuẩn Việt nam QCXDVN 05:2008/BXD về Nhà ở và công trình công cộng - An toàn sinh mạng và sức khoẻ ra sao? - câu hỏi của chị M.D (Hà Giang)

vật tư, hàng hoá, TSCĐ nhập khẩu bao gồm tổng số tiền phải thanh toán cho người bán (theo tỷ giá giao dịch thực tế), thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường phải nộp (nếu có), chi phí vận chuyển, ghi:

Nợ TK 152, 153, 156, 211

Có TK 331 - Phải trả cho người bán

Có TK 3331 - Thuế GTGT phải nộp (33312) (nếu thuế GTGT đầu vào

cấp để bán:

- Khi có quyết định sửa chữa, cải tạo, nâng cấp bất động sản đầu tư để bán, ghi:

Nợ TK 156 - Hàng hóa (TK 1567) (giá trị còn lại của BĐS đầu tư)

Nợ TK 214 - Hao mòn TSCĐ ((2147) - Số hao mòn lũy kế)

Có TK 217 - Bất động sản đầu tư (nguyên giá).

- Khi phát sinh các chi phí sửa chữa, cải tạo, nâng cấp triển khai cho mục đích bán, ghi

Điều 4 Thông tư 177/2015/TT-BTC, cụ thể, trường hợp mua trái phiếu, tín phiếu nhận lãi sau:

- Khi trả tiền mua trái phiếu, tín phiếu, ghi:

Nợ TK 128 - Đầu tư nắm giữ đến ngày đáo hạn (1282, 1283)

Có các TK 111, 112.

- Định kỳ tính lãi trái phiếu, tín phiếu và ghi nhận doanh thu theo số lãi phải thu từng kỳ, ghi:

Nợ TK 138 - Phải thu khác (1384

chưa được trả bằng tiền.

Số liệu để ghi vào chỉ tiêu này lấy từ sổ kế toán các TK 111, 112, 113 (chi tiết số tiền chi mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác, kể cả số tiền lãi vay đã trả được vốn hóa), sổ kế toán các tài khoản phải thu (chi tiết tiền thu nợ chuyển trả ngay cho hoạt động mua sắm, XDCB), sổ kế toán TK 3411 (chi tiết số tiền

Tài khoản 3335 phản ánh số thuế thu nhập cá nhân phải nộp đúng không? Cách hạch toán thuế TNCN?

17:29 | 07/12/2023

Tài khoản 3335 phản ánh số thuế thu nhập cá nhân phải nộp đúng không? Cách hạch toán thuế TNCN?

17:29 | 07/12/2023