, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số

hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

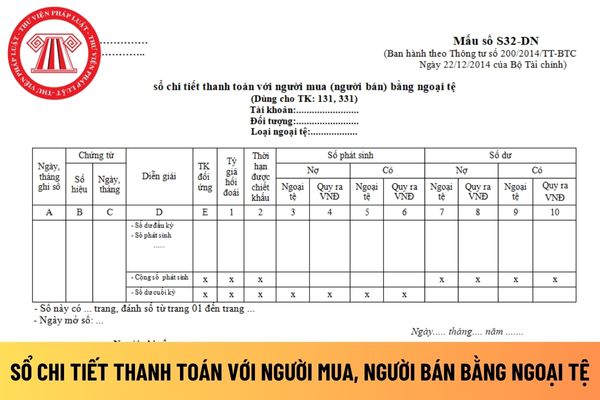

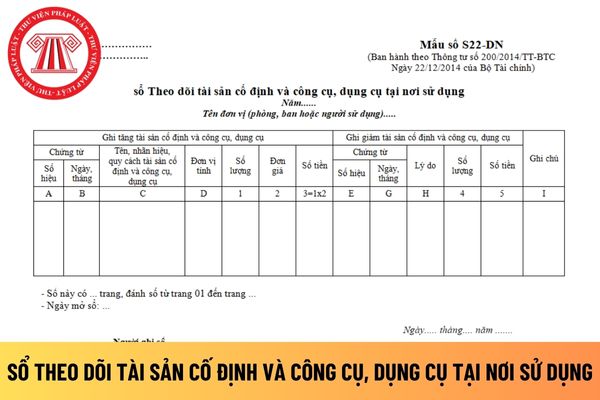

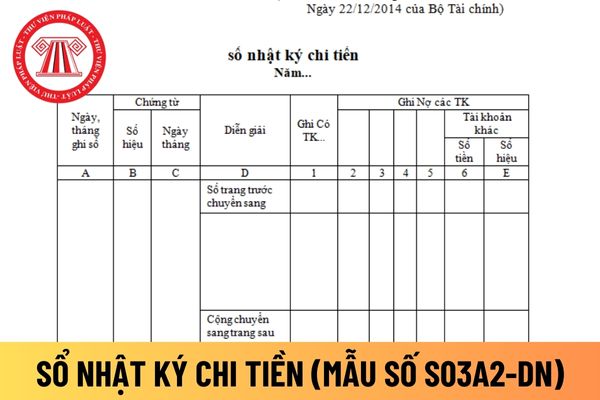

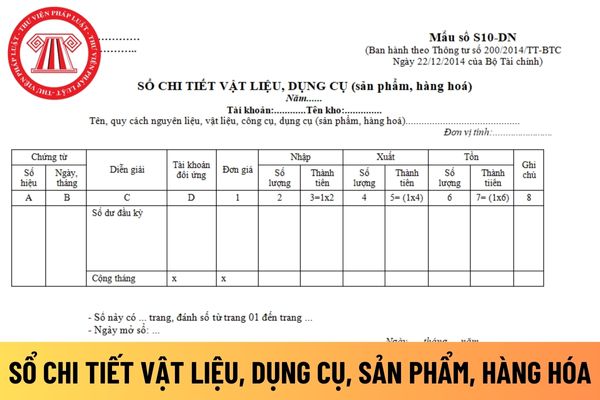

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế

liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi

toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết

toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày

có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn

thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy

thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung

vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi

gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn

nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn

kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình

mang chương trình được mã hóa.

Và căn cứ các quy định tại Điều 17 Luật Sở hữu trí tuệ 2005 quy định về các đối tượng quyền liên quan được bảo hộ bao gồm:

- Cuộc biểu diễn được bảo hộ nếu thuộc một trong các trường hợp sau đây:

+ Cuộc biểu diễn do công dân Việt Nam thực hiện tại Việt Nam hoặc nước ngoài;

+ Cuộc biểu diễn do người nước ngoài thực

được tính vào việc hưởng phụ cấp ưu đãi theo nghề y tế?

Căn cứ Điều 3 Thông tư liên tịch 02/2012/TTLT-BYT-BNV-BTC có quy định như sau:

Thời gian không được tính hưởng phụ cấp ưu đãi theo nghề y tế

1. Thời gian đi công tác, làm việc, học tập ở nước ngoài hưởng 40% tiền lương theo quy định tại khoản 4 Điều 8 Nghị định số 204/2004/NĐ-CP;

2. Thời gian

Điều kiện để công chức được hưởng phụ cấp lưu động là gì?

Căn cứ khoản 6 Điều 6 Nghị định 204/2004/NĐ-CP, chế độ phụ cấp lưu động được quy định như sau:

Các chế độ phụ cấp lương

...

6. Phụ cấp lưu động:

Áp dụng đối với cán bộ, công chức, viên chức làm việc ở một số nghề hoặc công việc thường xuyên thay đổi địa điểm làm việc và nơi ở.

Phụ

khoản 1 Điều 28 Nghị định 81/2018/NĐ-CP về nghĩa vụ của thương nhân tổ chức hội chợ, triển lãm thương mại:

1. Nghĩa vụ của thương nhân tổ chức hội chợ, triển lãm thương mại

a) Đăng ký tổ chức hội chợ, triển lãm thương mại với cơ quan quản lý nhà nước có thẩm quyền;

b) Có trách nhiệm giải quyết khiếu nại, phản ánh của người tiêu dùng hoặc tổ chức, cá

Công chức cấp trung ương được hưởng phụ cấp đặc biệt trong trường hợp nào?

Tại khoản 4 Điều 6 Nghị định 204/2004/NĐ-CP quy định về các chế độ phụ cấp lương đối với công chức, trong đó quy định về chế độ phụ cấp đặc biệt đối với công chức cấp trung ương được thực hiện như sau:

- Phụ cấp đặc biệt được áp dụng cho các đối tượng làm việc ở đảo xa

chính sách cải cách tiền lương quy định tại Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang. Trên cơ sở phân loại để xếp hạng theo nguyên tắc tổ chức sự nghiệp, dịch vụ công lập thuộc hệ thống phân loại nào thì xếp hạng trong cùng hệ thống phân loại đó

định 204/2004/NĐ-CP.

Trên cơ sở phân loại để xếp hạng theo nguyên tắc tổ chức sự nghiệp, dịch vụ công lập thuộc hệ thống phân loại nào thì xếp hạng trong cùng hệ thống phân loại đó.

- Bảo đảm tương quan về thứ bậc và mối quan hệ hợp lý giữa hệ số phụ cấp chức vụ lãnh đạo, quản lý thuộc hệ thống tổ chức sự nghiệp, dịch vụ công lập với hệ số phụ cấp

theo Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang;

c) Bảo đảm tương quan về thứ bậc và mối quan hệ hợp lý giữa hệ số phụ cấp chức vụ lãnh đạo của đơn vị sự nghiệp với hệ số phụ cấp chức vụ lãnh đạo của các tổ chức tham mưu, thực thi pháp luật thuộc

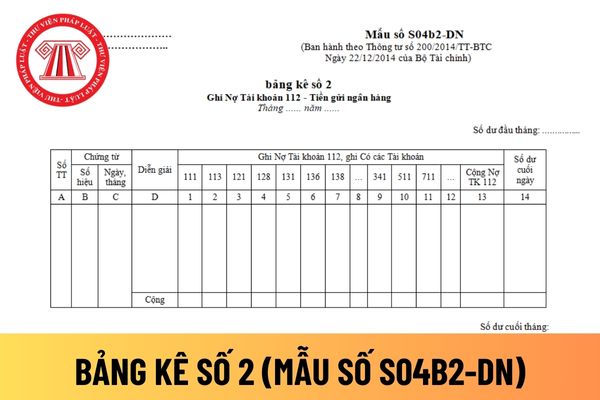

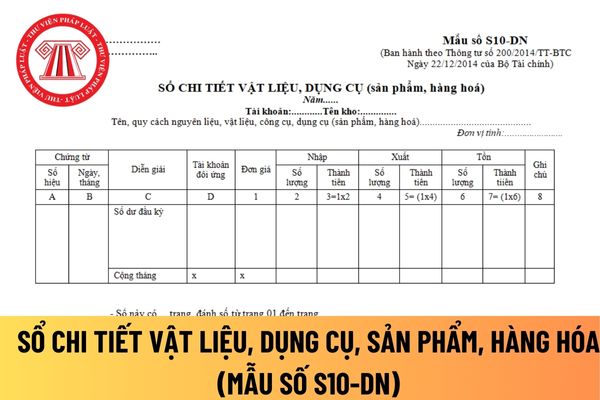

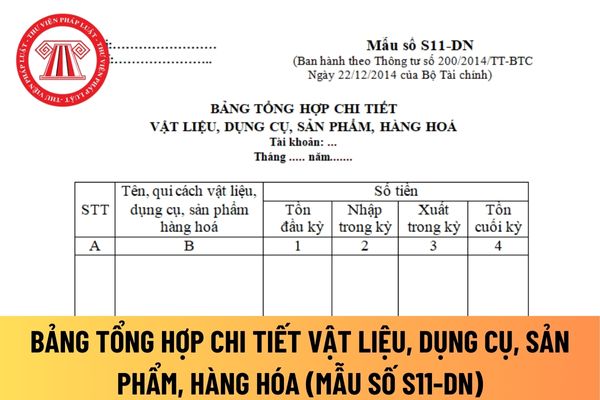

Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất?

17:20 | 23/01/2024

Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất?

17:20 | 23/01/2024