Công ty tôi có ký Hợp đồng lao động với 1 số người lao động đến từ Malaysia, có Giấy phép lao động. Ban giám đốc của công ty cũng là Nhà đầu tư, có ký Hợp đồng lao động nhưng được miễn giấy phép lao động. Chúng tôi có trả lương cho người lao động nước ngoài sau khi khấu trừ thuế TNCN lũy tiến theo đúng quy định. Đối với một số người lao động đủ

định về thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

Theo đó, thời hạn nộp hồ sơ khai thuế TNCN sẽ được tính như sau:

(1) Đối với hồ sơ quyết toán thuế năm thì thời hạn là: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

(2) Đối với hồ sơ khai thuế

vào ngày làm việc kế tiếp.

Như vậy, căn cứ theo các quy định nêu trên thì tháng 6 dương lịch 2024 không có ngày nghỉ lễ, tết nào được nghỉ làm việc hưởng nguyên lương theo quy định.

Tiền lương làm thêm giờ ngày lễ, tết có phải chịu thuế TNCN hay không?

Căn cứ theo quy định tại điểm i khoản 1 Điều 3 Thông tư 111/2013/TT-BTC quy định như sau:

Các

thuế Thu nhập doanh nghiệp.

- Trường hợp khoản lãi vay chuyển thành vốn góp mà do thành viên góp vốn của Công ty chuyển nhượng phần vốn góp thì cá nhân/tổ chức chuyển nhượng phần vốn góp phải nộp thuế TNCN/ TNDN theo quy định tại khoản 4 Điều 2 Thông tư 111/2013/TT-BTC và Điều 14 Thông tư 78/2014/TT- BTC.

Khoản vay không tính lãi sẽ bị ấn định

người lao động được nghỉ bù ngày nghỉ hằng tuần vào ngày làm việc kế tiếp.

Như vậy, căn cứ theo các quy định nêu trên thì tháng 7 dương lịch 2024 không có ngày nghỉ lễ, tết nào được nghỉ làm việc hưởng nguyên lương theo quy định.

Tiền lương làm thêm giờ ngày lễ có phải chịu thuế TNCN hay không?

Căn cứ theo quy định tại điểm i khoản 1 Điều 3 Thông tư

thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

>> Tải về mẫu tờ khai thuế TNCN Quý II áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công năm 2024 tại đây

>> Tải về mẫu tờ khai thuế GTGT Quý II áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh năm 2024 tại đây

vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của người nộp thuế là cá nhân cư trú. Mức giảm trừ gia cảnh của thuế thu nhập cá nhân góp phần giảm bớt nghĩa vụ cho người nộp thuế, số thuế phải nộp sẽ được giảm cho mọi đối tượng đang nộp thuế TNCN.

Khi tăng lương cơ sở từ ngày 01/07/2024 tức là sẽ

hạn gia hạn không quá 30 ngày kể từ ngày hết hạn phải nộp hồ sơ khai thuế.

>> Chính thức có Nghị định 64/2024/NĐ-CP gia hạn thời hạn nộp thuế GTGT, thuế TNCN, thuế TNDN và tiền thuê đất năm 2024

Nộp hồ sơ khai thuế quá thời hạn quy định sẽ bị xử phạt như thế nào?

Căn cứ tại Điều 13 Nghị định 125/2020/NĐ-CP quy định về việc xử phạt hành vi vi phạm

thể như sau:

Người nộp thuế thuộc diện kê khai thuế GTGT, thuế thu nhập cá nhân (tờ khai khấu trừ thuế TNCN từ tiền lương, tiền công) theo quý thì thời hạn nộp tờ khai thuế GTGT Quý II năm 2024 là ngày 31/7/2024.

Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế mà cổng thông tin

Thủ tục gia hạn nộp thuế GTGT 2023 như thế nào?

>> Chính thức có Nghị định 64/2024/NĐ-CP gia hạn thời hạn nộp thuế GTGT, thuế TNCN, thuế TNDN và tiền thuê đất năm 2024

Căn cứ tại Điều 5 Nghị định 12/2023/NĐ-CP, thủ tục gia hạn nộp thuế GTGT 2023 như sau:

Bước 1: Người nộp thuế trực tiếp kê khai, nộp thuế với cơ quan thuế thuộc đối tượng được

Chính phủ gia hạn nộp thuế giá trị gia tăng năm 2023?

>> Chính thức có Nghị định 64/2024/NĐ-CP gia hạn thời hạn nộp thuế GTGT, thuế TNCN, thuế TNDN và tiền thuê đất năm 2024

Căn cứ theo quy định tại khoản 1 Điều 4 Nghị định 12/2023/NĐ-CP quy định về việc gia hạn nộp thuế GTGT như sau:

- Việc gia hạn thời hạn nộp thuế đối với số thuế giá trị

: 21110000335596

+ Tên chủ tài khoản: Trường Nghiệp vụ Thuế.

+ Ngân hàng thương mại cổ phần Đầu tư và phát triển Việt Nam (BIDV) Chi nhánh Hà Nội.

+ Nội dung chuyển tiền: Họ và tên người đề nghị phúc khảo. Mã số thuế TNCN.

Ví dụ: Nguyen Van A.089657xxxx.

Hội đồng thi sẽ không thực hiện phúc khảo đối với những trường hợp thí sinh nộp Đơn phúc khảo sau ngày 02

cho thuê tài sản và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê từ 100 triệu đồng/năm trở xuống thì thuộc diện không phải nộp thuế GTGT, không phải nộp thuế TNCN. Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì mức doanh thu để xác định cá nhân phải nộp thuế hay không phải nộp thuế là doanh thu trả tiền một

Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân khai thuế thay, nộp thuế thay cho cá nhân khác mới nhất?

Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân khai thuế thay, nộp thuế thay cho cá nhân khác mới nhất là Mẫu 04/CNV-TNCN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC sau đây:

TẢI VỀ Mẫu Tờ khai

.

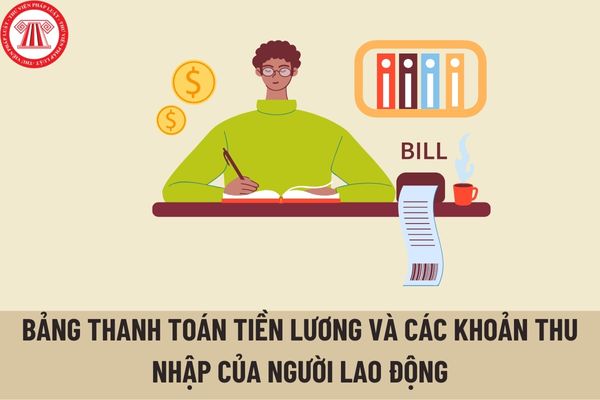

Cột 11: Ghi tổng số tiền lương và các khoản phụ cấp, tiền thưởng mà người lao động được hưởng.

Cột 12,13,14,15,16,17: Ghi các khoản khấu trừ lương của người lao động, bao gồm bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN).... thuế thu nhập cá nhân phải nộp (TNCN) và tổng số tiền khấu trừ lương trong tháng. Trong đó cột 17

em; Sách các loại, trừ sách không chịu thuế GTGT hướng dẫn tại khoản 15 Điều 4 Thông tư này.

...

Như vậy từ các căn cứ trên, thì lồng đèn trung thu chạy bằng pin là đối tượng chịu thuế giá trị gia tăng với mức thuế suất là 5%.

Lồng đèn trung thu chạy pin có phải là đối tượng chịu thuế giá trị gia tăng? Người lao động có phải đóng thuế TNCN với

gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Theo đó, cá nhân cư trú là đối tượng chịu thuế TNCN khi có thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 phát sinh trong và ngoài lãnh thổ

Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng được quy định như thế nào?

Hiện nay, mẫu Bảng kê khai về người phải trực tiếp nuôi dưỡng được quy định tại Mẫu 07/XN-NPT-TNCN ban hành theo Thông tư 80/2021/TT-BTC như sau:

Xem toàn bộ Mẫu Bảng kê khai về người phải trực tiếp nuôi dưỡng: Tại đây.

Bảng kê khai về người phải trực tiếp nuôi

trên doanh thu.

Tỷ lệ tính theo theo quy định tại Phụ lục 01 Thông tư 92/2015/TT-BTC, theo đó,

- Nếu xây dựng không bao thầu nguyên vật liệu thì tỷ lệ tính thuế GTGT là 5%, thuế thu nhập cá nhân là 2% doanh thu.

- Nếu xây dựng có bao thầu nguyên vật liệu thì tỷ lệ tính thuế GTGT là 3%, thuế TNCN là 1,5% doanh thu.

Doanh thu như thế nào là do người

Người lao động nước ngoài có thu nhập hai nơi thì quyết toán thuế thu nhập cá nhân như thế nào?

01:30 | 17/02/2024

Người lao động nước ngoài có thu nhập hai nơi thì quyết toán thuế thu nhập cá nhân như thế nào?

01:30 | 17/02/2024