Tôi muốn hỏi mức xử phạt đối với hành vi chậm nộp hồ sơ khai thuế được quy định như thế nào? Cụ thể công ty tôi tới thời gian nộp thuế, nhưng công ty hiện chưa nộp hồ sơ khai thuế, như vậy thì nếu nộp hồ sơ khai thuế chậm thì có bị xử phạt không? Nếu có thì mức xử phạt quy định như thế nào? Có cách nào để gia hạn thời gian nộp hồ sơ khai thuế

Thủ tục cấp phép nhập khẩu văn hóa phẩm không nhằm mục đích kinh doanh thuộc thẩm quyền Bộ Văn hóa, Thể thao và Du lịch thực hiện ra sao? Chị T ở Hà Nội.

Dịch vụ vũ trường là gì? Doanh nghiệp kinh doanh dịch vụ vũ trường có được giảm thuế GTGT 8% không? Cách tính thuế GTGT theo tỷ lệ % trên doanh thu đối với doanh nghiệp kinh doanh dịch vụ vũ trường thế nào? - câu hỏi của anh T. (Hà Nội).

Ngân hàng thương mại có phải bảo mật thông tin của người nộp thuế khi tham gia phối hợp thu thuế? Ngân hàng thương mại có chịu trách nhiệm khi người nộp thuế có bảo lãnh về tiền thuế mà không nộp thuế đúng thời hạn không?

Trách nhiệm của ngân hàng thương mại khi tham gia phối hợp thu thuế và các khoản thu thuộc NSNN là gì? Ngân hàng thương mại có được trích tiền từ tài khoản của người nộp thuế để thực hiện nộp thuế không?

nhập khẩu, thuế bảo vệ môi trường phải nộp khi mua hàng tồn kho.

Các khoản thuế không được hoàn lại được tính vào giá trị hàng tồn kho như: Thuế GTGT đầu vào của hàng tồn kho không được khấu trừ, thuế tiêu thụ đặc biệt, thuế nhập khẩu, thuế bảo vệ môi trường phải nộp khi mua hàng tồn kho.

(7) Khi mua hàng tồn kho nếu được nhận kèm thêm sản phẩm

Mẫu đơn đề nghị cấp giấy phép nhập khẩu văn hóa phẩm không nhằm mục đích kinh doanh thuộc thẩm quyền Bộ Văn hóa, Thể thao và Du lịch 2024 ra sao? Anh C ở TP.Hồ Chí Minh.

đặc biệt thu từ hàng hóa nhập khẩu;

- Thuế bảo vệ môi trường thu từ hàng hóa nhập khẩu;

- Thuế tài nguyên, thuế thu nhập doanh nghiệp, lãi được chia cho nước chủ nhà và các khoản thu khác từ hoạt động thăm dò, khai thác dầu, khí;

- Viện trợ không hoàn lại của Chính phủ các nước, các tổ chức quốc tế, các tổ chức khác, các cá nhân ở nước ngoài cho

.000.000 đồng đối với một trong các hành vi vi phạm sau:

a) Hành vi vi phạm quy định tại các điểm a, b khoản 2 Điều này mà tang vật vi phạm có trị giá từ 70.000.000 đồng đến dưới 100.000.000 đồng;

b) Bốc dỡ hàng hóa không đúng cảng đích ghi trong bản lược khai hàng hóa, vận tải đơn;

c) Xếp dỡ, chuyển tải, sang mạn, sang toa, cắt toa hàng hóa xuất khẩu, nhập

điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Theo quy định trên, thời hiệu xử

Việt Nam đối với tổ chức nước ngoài hoặc giấy tờ chứng minh được phép cư trú tại Việt Nam đối với cá nhân nước ngoài;

+ Hợp đồng cho thuê tài chính đối với trường hợp tổ chức cho thuê tài chính đề nghị được đăng ký phương tiện tại nơi đăng ký hộ khẩu thường trú hoặc tạm trú của bên thuê.

- Trường hợp chủ phương tiện là cơ sở đóng mới, hoán cải, sửa

xuất khẩu

Các trường hợp hàng xuất khẩu không phải khai báo Tờ khai hải quan theo quy định của pháp luật sẽ không phải nộp Tờ khai hải quan;

(4) Hoá đơn thương mại;

(5) Vận tải đơn hoặc chứng từ vận tải tương đương trong trường hợp thương nhân không có vận tải đơn.

Trường hợp cấp CO giáp lưng cho cả lô hàng hoặc một phần lô hàng từ khu phi thuế

từ ngày nhận được thông báo của doanh nghiệp quản lý hàng hóa tồn đọng, Chi cục Hải quan thực hiện kiểm tra, xác minh, xác định thực tế hàng hóa.

2. Trường hợp qua kiểm tra, xác minh phát hiện hàng hóa thuộc danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu hoặc tạm ngừng xuất khẩu, tạm ngừng nhập khẩu thì thực hiện xử lý theo quy định của pháp luật

trình xuất, nhập khẩu ưu tiên để hỗ trợ các doanh nghiệp tối ưu thời gian, chi phí ở các khâu thực hiện trong nước nhằm đẩy nhanh quy trình, thủ tục nhập khẩu các mặt hàng thiết yếu và đẩy nhanh xuất khẩu các sản phẩm nông sản, các nhóm mặt hàng xuất khẩu chủ đạo.

- Đồng thời tiếp tục thực hiện cải cách quản lý thuế đối với hộ kinh doanh cá nhân nhằm

Cho tôi hỏi là nguyên tắc kế toán áp dụng đối với tài khoản kế toán (453) về thuế và các khoản phải nộp Nhà nước của tổ chức tài chính vi mô được quy định như thế nào? Kết cấu tài khoản kế toán (453) về thuế và các khoản phải nộp Nhà nước của tổ chức tài chính vi mô được quy định như thế nào? Câu hỏi của chị K đến từ Bình Dương.

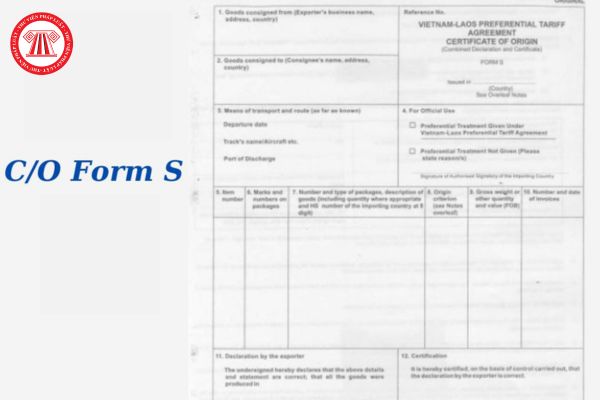

Mẫu CO form S là mẫu nào?

CO form S hay còn gọi là Giấy chứng nhận xuất xứ hàng hóa Mẫu S, được cấp cho hàng hóa được hưởng ưu đãi thuế suất thuế nhập khẩu theo quy tắc xuất xứ Việt Nam - Lào.

Mẫu CO form S được quy định tại Phụ lục 5 ban hành kèm Thông tư 04/2010/TT-BCT.

TẢI VỀ Mẫu CO form S

Theo đó, tại Phụ lục 6 ban hành kèm Thông tư 04

hoạt động kinh doanh.

Số liệu chỉ tiêu này được cộng vào số liệu chỉ tiêu “Lợi nhuận trước thuế”.

- Các khoản điều chỉnh khác (Mã số 07)

Chỉ tiêu này phản ánh số trích lập hoặc hoàn nhập Quỹ Bình ổn giá hoặc Quỹ phát triển khoa học và công nghệ trong kỳ. Chỉ tiêu này được lập căn cứ vào sổ kế toán các TK 356, 357.

Số liệu chỉ tiêu này được cộng

/2018/NĐ-CP quy định về pha chế khí như sau:

Pha chế khí

1. Thương nhân sản xuất, chế biến khí và thương nhân xuất khẩu, nhập khẩu khí được thực hiện pha chế khí tại cơ sở sản xuất, chế biến hoặc kho chứa khí của thương nhân.

2. Thương nhân pha chế khí phải có phòng thử nghiệm chất lượng khí hoặc có hợp đồng thuê tối thiểu 01 năm với tổ chức đủ năng

Thời hạn nộp hồ sơ khai thuế được quy định như thế nào? Mức xử phạt đối với hành vi chậm nộp hồ sơ khai thuế được quy định như thế nào?

13:20 | 28/06/2022

Thời hạn nộp hồ sơ khai thuế được quy định như thế nào? Mức xử phạt đối với hành vi chậm nộp hồ sơ khai thuế được quy định như thế nào?

13:20 | 28/06/2022