Nội dung kiểm tra chứng từ tự chứng nhận xuất xứ hàng hóa gồm những gì?

Nội dung kiểm tra chứng từ tự chứng nhận xuất xứ hàng hóa (Hình từ Internet)

Nội dung kiểm tra hồ sơ, chứng từ chứng nhận xuất xứ hàng hóa đã cấp hoặc đã phát hành được quy định tại Điều 7 Thông tư 39/2018/TT-BCT như sau:

Cơ quan, tổ chức có thẩm quyền trong nước rà soát

Chế độ Luồng Đỏ trong quy trình cấp Giấy chứng nhận xuất xứ hàng hóa ưu đãi được hiểu như thế nào?

Căn cứ khoản 2 Điều 3 Thông tư 15/2018/TT-BCT quy định như sau:

Giải thích từ ngữ

1. Luồng Xanh là chế độ ưu tiên trong quy trình cấp C/O ưu đãi, theo đó thương nhân được ưu tiên miễn, giảm, nộp chậm chứng từ, giảm thời gian cấp C/O và miễn kiểm

Nhóm năng lực chung đối với viên chức chuyên ngành công thương được phân cấp độ như thế nào?

Nhóm năng lực chung dùng cho viên chức chuyên ngành công thương mới nhất đã được quy định tại Phụ lục IIA ban hành kèm theo Thông tư 07/2023/TT-BCT, cụ thể nhóm năng lực chung dùng cho viên chức chuyên ngành công thương được phân cấp độ như sau:

Cấp

Mẫu Đơn đề nghị miễn trừ áp dụng biện pháp phòng vệ thương mại mới nhất hiện nay là mẫu nào?

Mẫu Đơn đề nghị miễn trừ áp dụng biện pháp phòng vệ thương mại được quy định tại Phụ lục III ban hành kèm theo Thông tư 37/2019/TT-BCT. Dưới đây là hình ảnh Mẫu Đơn đề nghị miễn trừ áp dụng biện pháp phòng vệ thương mại:

Tải Mẫu Đơn đề nghị miễn trừ

Hướng dẫn phương pháp tính giá trị phần nghĩa vụ hợp đồng khi bên mua trì hoãn việc thực hiện hợp đồng đã ký gây thiệt hại cho bên bán điện?

Căn cứ theo quy định tại khoản 1 Điều 29 Thông tư 42/2022/TT-BCT quy định như sau:

Phương pháp tính giá trị phần nghĩa vụ hợp đồng bị vi phạm đối với hành vi vi phạm của bên mua điện

1. Trì hoãn việc thực

Chuyên viên chính về quản lý thương mại trong nước phải đáp ứng các yêu cầu về trình độ và năng lực như thế nào?

Căn cứ theo quy định tại Mục 5 Bản mô tả vị trí việc làm chuyên viên chính về quản lý thương mại trong nước Phụ lục 3 ban hành kèm theo Thông tư 06/2023/TT-BCT quy định yêu cầu về trình độ và năng lực của chuyên viên chính về quản lý

Chuyên viên về quản lý thương mại trong nước phải có yêu cầu trình độ như thế nào?

Căn cứ theo quy định tại bản mô tả vị trí việc làm chuyên viên về quản lý thương mại trong nước tại Phụ lục III ban hành kèm theo Thông tư 06/2023/TT-BCT chuyên viên về quản lý thương mại trong nước phải có yêu cầu trình độ, năng lực như sau:

Yêu cầu về trình độ

Chuyên viên chính về quản lý công nghiệp phải có yêu cầu về trình độ và năng lực như thế nào?

Căn cứ theo quy định tại bảng mô tả vị trí việc làm của Chuyên viên chính về quản lý công nghiệp tiểu mục 5.1 Mục 5 tại Phụ lục III ban hành kèm theo Thông tư 06/2023/TT-BCT quy định yêu cầu về trình độ của chuyên viên chính về quản lý công nghiệp như

Mẫu đơn đề nghị cấp CO form VJ là mẫu nào?

Mẫu đơn đề nghị cấp CO form VJ (Giấy chứng nhận xuất xứ hàng hóa Mẫu VJ) là mẫu theo quy định tại Phụ lục 9 ban hành kèm Thông tư 10/2009/TT-BCT:

TẢI VỀ Mẫu đơn đề nghị cấp CO form VJ

TẢI VỀ Mẫu CO form VJ của Việt Nam.

TẢI VỀ Mẫu CO form VJ của Nhật Bản.

Mẫu đơn đề nghị cấp CO form VJ là mẫu

xuất khẩu đạt tiêu chí WO mới nhất hiện nay?

(1) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí WO sử dụng nguyên liệu thu mua trong nước, không có hóa đơn giá trị gia tăng được quy định tại Phụ lục II ban hành kèm theo Thông tư 05/2018/TT-BCT bị thay thế bằng Phụ lục II ban hành kèm theo Thông tư 44/2023/TT-BCT (Theo khoản 2 Điều 1 Thông tư 44/2023/TT-BCT

Phương pháp xác định tổng chi phí và lợi nhuận định mức từ nhà máy thủy điện và hạch toán phụ thuộc từ 14/9/2024 thế nào?

Căn cứ khoản 3 Điều 4 Thông tư 09/2024/TT-BCT quy định về phương pháp xác định tổng chi phí và lợi nhuận định mức từ các nhà máy thủy điện chiến lược đa mục tiêu và hạch toán phụ thuộc như sau:

(1) Tổng chi phí và lợi nhuận

Được áp dụng chế độ luồng xanh trong quy trình cấp Giấy chứng nhận xuất xứ hàng hóa thì có được miễn kiểm tra thực tế hàng hóa không?

Căn cứ khoản 1 Điều 3 Thông tư 15/2018/TT-BCT quy định về chế độ Luồng Xanh như sau:

Giải thích từ ngữ

1. Luồng Xanh là chế độ ưu tiên trong quy trình cấp C/O ưu đãi, theo đó thương nhân được ưu tiên miễn, giảm

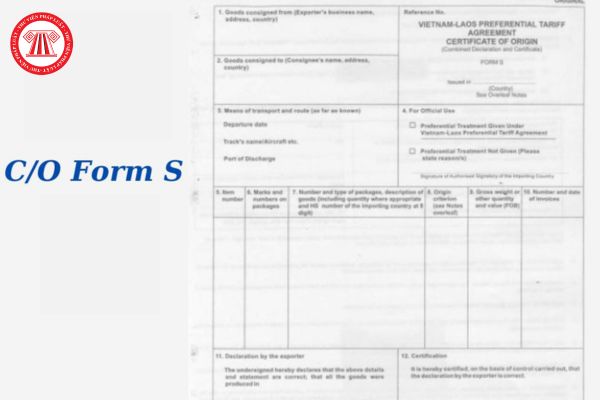

Mẫu CO form S là mẫu nào?

CO form S hay còn gọi là Giấy chứng nhận xuất xứ hàng hóa Mẫu S, được cấp cho hàng hóa được hưởng ưu đãi thuế suất thuế nhập khẩu theo quy tắc xuất xứ Việt Nam - Lào.

Mẫu CO form S được quy định tại Phụ lục 5 ban hành kèm Thông tư 04/2010/TT-BCT.

TẢI VỀ Mẫu CO form S

Theo đó, tại Phụ lục 6 ban hành kèm Thông tư 04

dẫn như sau:

Căn cứ tại khoản 1 Điều 5 Nghị định 209/2013/NĐ-CP, Điều 8 Thông tư 219/2013/TT-BTC, Điều 4 Nghị định 123/2020/NĐ-CP, Điều 9 và điểm b khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP, khoản 1 Điều 7 Thông tư 78/2021/TT-BTC thì:

- Trường hợp người bán nhận lại hàng hóa trả lại một phần hoặc toàn bộ thì thực hiện lập hóa đơn điều chỉnh giảm

tức trả bằng cổ phiếu thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân chuyển nhượng cổ phiếu.

Lưu ý: Theo quy định tại Điều 10 Thông tư 111/2013/TT-BTC, Điều 19 Thông tư 111/2013/TT-BTC, công thức tính thuế TNCN đối với thu nhập từ cổ tức trả bằng cổ phiếu, cổ phiếu thưởng, nhận cổ tức ghi tăng vốn góp được xác định như sau:

Số

Tổ chức kinh tế có 100% vốn trong nước được phép cho vay đối với doanh nghiệp nước ngoài hay không?

Theo quy định tại khoản 1 Điều 1 Pháp lệnh sửa đổi Pháp lệnh ngoại hối năm 2013:

"Điều 1.

Sửa đổi, bổ sung một số điều của Pháp lệnh Ngoại hối:

...

2. Điều 19 được sửa đổi, bổ sung như sau:

“Điều 19. Cho vay, thu hồi nợ nước ngoài của người

đánh giá hiệu quả hoạt động đối với Trung tâm Lưu ký Chứng khoán Việt Nam được thực hiện dựa trên những chỉ tiêu nào? (Hình từ Internet)

Việc đánh giá hiệu quả hoạt động theo chỉ tiêu hoạt động nghiệp vụ đối với Trung tâm Lưu ký Chứng khoán được thực hiện theo phương pháp nào?

Căn cứ khoản 4 Điều 19 Thông tư 188/2013/TT-BTC quy định về nguyên tắc và

/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Căn cứ tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của

tại khoản 19 Điều 4 Thông tư 219/2013/TT-BTC như sau:

Đối tượng không chịu thuế GTGT

...

19. Hàng nhập khẩu và hàng hóa, dịch vụ bán cho các tổ chức, cá nhân để viện trợ nhân đạo, viện trợ không hoàn lại trong các trường hợp sau:

a) Hàng hóa nhập khẩu trong trường hợp viện trợ nhân đạo, viện trợ không hoàn lại và phải được Bộ Tài chính hoặc Sở

Nội dung kiểm tra chứng từ tự chứng nhận xuất xứ hàng hóa của cơ quan có thẩm quyền bao gồm những nội dung gì?

11:10 | 18/01/2023

Nội dung kiểm tra chứng từ tự chứng nhận xuất xứ hàng hóa của cơ quan có thẩm quyền bao gồm những nội dung gì?

11:10 | 18/01/2023