.

e) Có các điều kiện kinh tế xã hội khó khăn, bị trầm trọng thêm bởi buôn bán kinh doanh, nợ nước ngoài và bất ổn chính trị làm trầm trọng thêm, khiến cho nhiều người dân phải di cư từ vùng nọ sang vùng kia trong nước, trong vùng và quốc tế;

f) Sự lệ thuộc ngày càng nhiều của người dân vào tài nguyên thiên nhiên để sinh sống, cùng với những ảnh

người lao động của doanh nghiệp.

- Khoản thực chi để thực hiện nhiệm vụ giáo dục quốc phòng và an ninh, huấn luyện, hoạt động của lực lượng dân quân tự vệ và phục vụ các nhiệm vụ quốc phòng, an ninh khác theo quy định của pháp luật có liên quan.

- Khoản thực chi để hỗ trợ cho tổ chức Đảng, tổ chức chính trị xã hội trong doanh nghiệp.

- Khoản chi cho

số liệu thống kê, đánh giá thiệt hại do thiên tai gây ra thông qua các Biểu mẫu thống kê cho từng loại thiên tai được quy định tại Điều 6 thông tư này trên cơ sở tổng hợp, bổ sung, điều chỉnh (nếu có) của báo cáo nhanh hàng ngày.

3. Ước tính giá trị thiệt hại

Ủy ban nhân dân cấp tỉnh có trách nhiệm ban hành đơn giá phục vụ công tác thống kê, tổng

tiếp nhận lại, bố trí việc làm và bảo đảm tiền lương, tiền công tương xứng với vị trí việc làm và tiền lương, tiền công trước khi nhập ngũ;

Trường hợp tổ chức kinh tế đã chấm dứt hoạt động, giải thể hoặc phá sản thì việc giải quyết chế độ, chính sách đối với hạ sĩ quan, binh sĩ xuất ngũ được thực hiện như đối với người lao động của tổ chức kinh tế đó

:

- Các cấp uỷ, tổ chức đảng, cơ quan, đơn vị liên quan có trách nhiệm tạo điều kiện để cán bộ được điều động, biệt phái sớm ổn định công tác và sinh hoạt.

- Cán bộ được điều động, biệt phái đến những vùng khó khăn như miền núi, vùng sâu, vùng xa, biên giới, hải đảo được ưu tiên giải quyết trước thời hạn một số chế độ, chính sách.

- Ban cán sự đảng

mạng, tài sản, quyền và lợi ích hợp pháp của cá nhân;

+ Thường xuyên giữ gìn và trau dồi đạo đức cách mạng, học tập, rèn luyện nâng cao trình độ, kiến thức, năng lực về chính trị, quân sự, văn hoá, chuyên môn và thể lực để hoàn thành nhiệm vụ;

+ Tuyệt đối phục tùng tổ chức, phục tùng chỉ huy; nghiêm chỉnh chấp hành điều lệnh, điều lệ, chế độ, quy

dụng đối với doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được

nào?

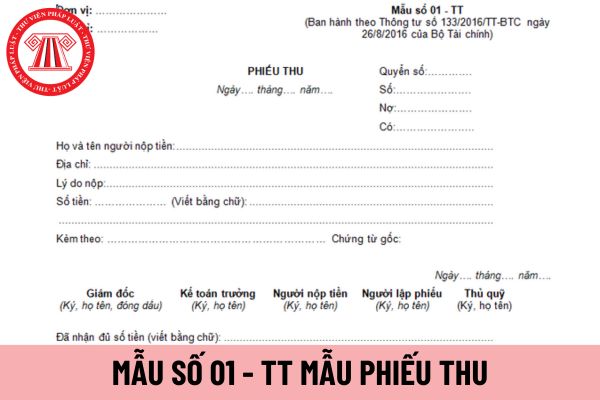

Khi viết sai mẫu phiếu thu áp dụng đối với doanh nghiệp vừa và nhỏ thì xử lý theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài

sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng

phải như thế nào?

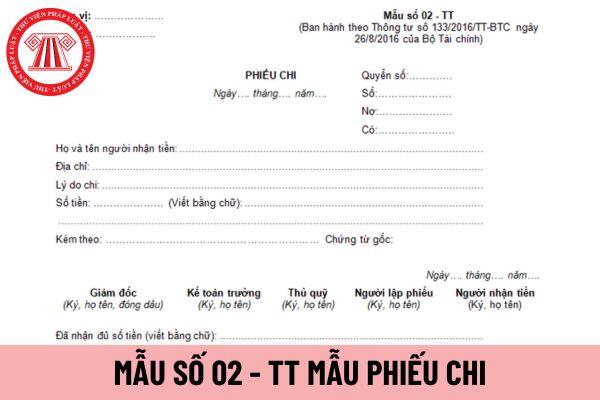

Phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ được lập nhiều liên thì nội dung mỗi liên được quy định tại khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập

.

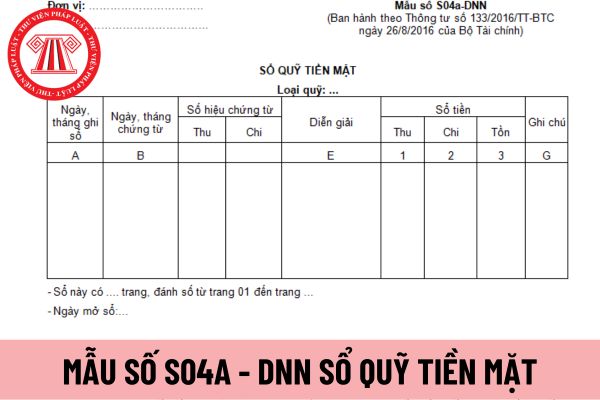

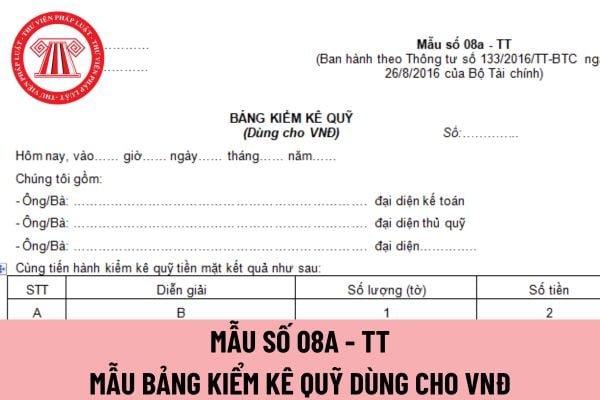

Bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không?

Bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh

vấn đề phát sinh liên quan đến hoạt động gìn giữ hòa bình Liên hợp quốc của lực lượng Việt Nam.

5. Theo dõi, giúp đỡ lực lượng Việt Nam tại phái bộ trong thực hiện nhiệm vụ chuyên môn được giao.

6. Thực hiện các nhiệm vụ, quyền hạn khác theo yêu cầu của cơ quan có thẩm quyền.

Theo đó, chỉ huy trưởng lực lượng Việt Nam tại phái bộ trong thực hiện

tư của Bộ trưởng Bộ Tài chính hướng dẫn chế độ kế toán ngân sách nhà nước và hoạt động nghiệp vụ KBNN) gửi KBNN để thực hiện điều chỉnh.

+ Sau khi KBNN đã điều chỉnh theo đề nghị, cơ quan thuế Thông báo cho NNT điều chỉnh thông tin thu nộp NSNN gửi cho người nộp thuế theo quy định tại khoản 2 Điều 5 Thông tư 19/2021/TT-BTC.

Việc cấp chứng từ nộp

.

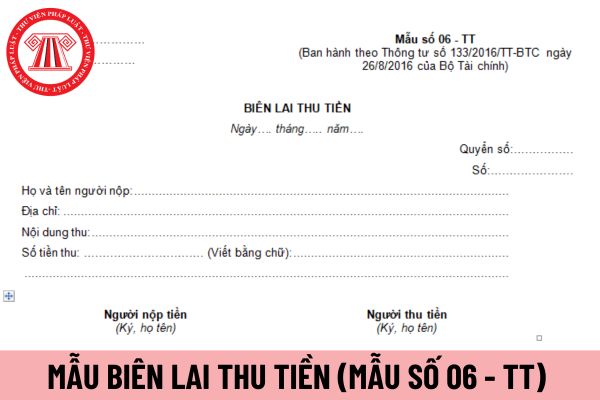

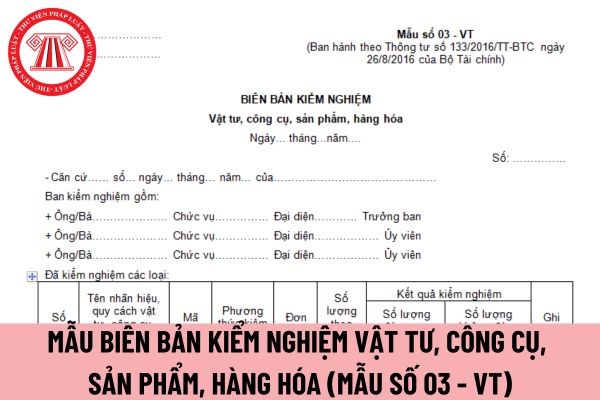

Biên bản kiểm nghiệm vật tư áp dụng đối với doanh nghiệp nhỏ và vừa có được ký bằng mực tím không?

Biên bản kiểm nghiệm vật tư áp dụng đối với doanh nghiệp nhỏ và vừa có được ký bằng mực tím không, thì căn cứ theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến

/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong

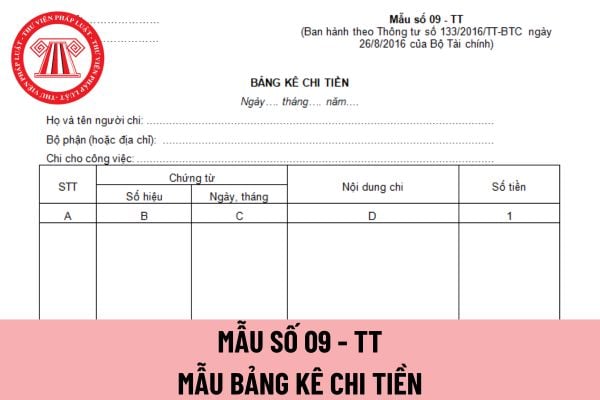

kê chi tiền áp dụng cho doanh nghiệp vừa và nhỏ sai thì xử lý theo khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế

dụng cho doanh nghiệp vừa và nhỏ có được dùng mực đỏ không thì căn cứ theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng

với doanh nghiệp vừa và nhỏ phải được ghi bằng bút gì?

Nội dung mẫu bảng tính và phân bổ khấu hao tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải được ghi bằng bút theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp

đốc Ngân hàng Nhà nước.

32. Sản phẩm phái sinh là công cụ tài chính được định giá theo biến động dự kiến về giá trị của một tài sản tài chính gốc như lãi suất, ngoại hối, tiền tệ hoặc tài sản tài chính khác.

...

Theo quy định nêu trên, phương án cơ cấu lại tổ chức tín dụng được kiểm soát đặc biệt (sau đây gọi là phương án cơ cấu lại) là một trong

chuyển hàng không xuất cho đại lý là hóa đơn xuất ra theo báo cáo đã đối chiếu giữa hai bên và theo bảng kê tổng hợp thì trên hóa đơn không nhất thiết phải có đơn giá.

(9) Đối với hoạt động xây dựng, lắp đặt, sản xuất, cung cấp sản phẩm, dịch vụ của doanh nghiệp quốc phòng an ninh phục vụ hoạt động quốc phòng an ninh theo quy định của Chính phủ thì

Để thực hiện được việc chống sa mạc hóa tại vùng Châu Phi thì các bên tham gia cần vạch ra một phương pháp lưu ý đến các điều kiện đặc biệt nào của Châu Phi?

09:50 | 30/03/2023

Để thực hiện được việc chống sa mạc hóa tại vùng Châu Phi thì các bên tham gia cần vạch ra một phương pháp lưu ý đến các điều kiện đặc biệt nào của Châu Phi?

09:50 | 30/03/2023