của pháp luật trừ các khoản chiết khấu thương mại, giảm giá hàng mua (nếu có) và các khoản giảm trừ khác (nếu có).

++ Trường hợp không có đầy đủ hóa đơn, chứng từ thì xác định mức giá theo quy định tại Điều 13 Thông tư 45/2024/TT-BTC, Điều 14 Thông tư 45/2024/TT-BTC và Điều 15 Thông tư 45/2024/TT-BTC cộng (+) chi phí hợp lý, hợp lệ để đưa vật tư về

(một) năm, trường hợp tài sản có thời gian đưa vào sử dụng dưới 06 (sáu) tháng thì không tỉnh hao mòn trong năm đó.

*Thông tư 74/2024/TT-BTC có hiệu lực từ ngày 15/12/2024 và được áp dụng từ năm tài chính 2024.

định tại điểm đ khoản 1 Điều 2 của Luật này căn cứ vào thời gian điều trị tại cơ sở khám bệnh, chữa bệnh có thẩm quyền.

Viên chức bị ốm đau dài ngày và đang hưởng chế độ ốm đau có được hưởng phụ cấp ưu đãi ngành y tế không?

Căn cứ Điều 3 Thông tư liên tịch 02/2012/TTLT-BYT-BNV-BTC:

"Điều 3. Thời gian không được tính hưởng phụ cấp ưu đãi theo nghề y

Mức thuế khoán là gì?

Căn cứ tại khoản 9 Điều 3 Thông tư 40/2021/TT-BTC thì mức thuế khoán là tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán do cơ quan thuế xác định theo quy định tại Điều 51 Luật Quản lý thuế 2019.

Trong đó, phương pháp khoán là phương

Đại lý làm thủ tục hải quan có được tự đề nghị tạm dừng hoạt động không?

Các trường hợp đại lý làm thủ tục hải quan bị tạm dừng hoạt động được quy định tại khoản 1 Điều 7 Thông tư 12/2015/TT-BTC (được sửa đổi bởi khoản 5 Điều 1 Thông tư 22/2019/TT-BTC) như sau:

Tạm dừng, chấm dứt hoạt động đại lý làm thủ tục hải quan

1. Tạm dừng hoạt động

a

Khi nào phải tính hao mòn, trích khấu hao tài sản cố định tại các cơ quan nhà nước, đơn vị sự nghiệp công lập?

Căn cứ Điều 11 Thông tư 23/2023/TT-BTC quy định về phạm vi tài sản cố định tính hao mòn, khấu hao như sau:

Phạm vi tài sản cố định tính hao mòn, khấu hao

1. Tài sản cố định hiện có tại cơ quan, tổ chức, đơn vị và tài sản cố định do

trên thời hạn vay ngân quỹ nhà nước do Bộ Tài chính quyết định, tối đa không quá 12 tháng kể từ ngày Hợp đồng cho vay ngân quỹ nhà nước có hiệu lực.

Thủ tục gia hạn khoản vay ngân quỹ nhà nước như thế nào?

Căn cứ tại khoản 3 Điều 15 Thông tư 23/2020/TT-BTC quy định như sau:

Gia hạn khoản vay ngân quỹ nhà nước

1. Trường hợp ngân sách trung ương có

Xác định thuế khoán đối với hộ khoán dựa vào căn cứ nào?

Căn cứ tại khoản 1 Điều 13 Thông tư 40/2021/TT-BTC quy định căn cứ xác định thuế khoán bao gồm:

- Hồ sơ khai thuế của hộ khoán do hộ khoán tự kê khai theo dự kiến doanh thu và mức thuế khoán của năm tính thuế.

- Cơ sở dữ liệu của cơ quan thuế.

- Ý kiến tham vấn của Hội đồng tư vấn thuế

nghiệp có cần phải thông báo phát hành hay không? (Hình từ internet)

Hướng dẫn sử dụng mẫu biên lai điện tử như thế nào?

Theo Công văn 7562/CTTPHCM-TTHT năm 2022 về biên lai điện tử do Cục Thuế thành phố Hồ Chí Minh hướng dẫn như sau:

- Trường hợp tổ chức còn tồn biên lai thu phí, lệ phí theo Mẫu hướng dẫn tại Thông tư 303/2016/TT-BTC ngày 15

ký người phụ thuộc giống như bình thường.

Thủ tục báo giảm thực hiện theo khoản 3 Điều 10 Thông tư 105/2020/TT-BTC như sau:

"Điều 10. Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

...

3. Người nộp thuế là cá nhân quy định tại Điểm k, l, n Khoản 2 Điều 4 Thông tư này có thay đổi thông tin đăng ký thuế của bản thân và người phụ thuộc

mực đạo đức nghề nghiệp kế toán, kiểm toán do Bộ trưởng Bộ Tài chính ban hành kèm theo Thông tư 70/2015/TT-BTC, kiểm toán viên hành nghề phải tuân thủ những nguyên tắc đạo đức cơ bản sau đây:

- Tính chính trực: Phải thẳng thắn, trung thực trong tất cả các mối quan hệ chuyên môn và kinh doanh;

- Tính khách quan: Không cho phép sự thiên vị, xung đột

động phải chịu thuế TNCN được quy định tại khoản 2 Điều 3 Nghị định 65/2013/NĐ-CP (được sửa đổi bởi khoản 1 Điều 11 Thông tư 92/2015/TT-BTC) như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

…

2. Thu nhập từ tiền

.

Đồng thời hợp tác xã có thể tiếp nhận các khoản trợ cấp, hỗ trợ của Nhà nước, các tổ chức, cá nhân trong nước và nước ngoài theo thỏa thuận phù hợp với quy định của pháp luật.

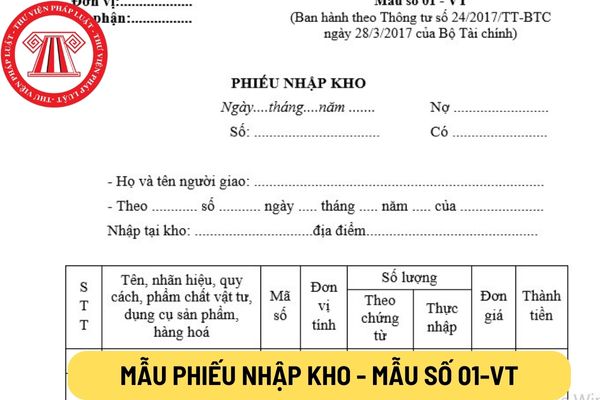

Mẫu phiếu nhập kho áp được dụng đối với hợp tác xã mới nhất hiện nay được quy định như thế nào?

Theo Mẫu số 01 - VT tại Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC thì

thuế thu nhập cá nhân không?

Bên cạnh đó, căn cứ tại điểm a khoản 2 Điều 2 Thông tư 111/2013/TT-BTC có quy định như sau:

“Điều 2. Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

2. Thu nhập từ tiền lương, tiền công

Điều 19 Nghị định này.

- Ngoài ra, còn làm thủ tục tự công bố sản phẩm theo Điều 4 Nghị định này. Hồ sơ, trình tự tự công bố sản phẩm thực hiện theo Điều 5 Nghị định 15/2018/NĐ-CP.

- Thủ tục và hồ sơ hải quan thực hiện theo Điều 16 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 5 Điều 1 Thông tư 39/2018/TT-BTC) và Điều 18 Thông tư 38/2015/TT-BTC

mẫu số 01/HT ban hành kèm theo Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC;

- Quyết định của cơ quan có thẩm quyền.

Thủ tục hoàn thuế GTGT theo quyết định của cơ quan có thẩm quyền theo quy định của pháp luật thực hiện thế nào? (Hình từ internet)

Thủ tục hoàn thuế GTGT theo quyết định của cơ quan có thẩm quyền theo quy định của pháp

quốc gia QCVN 16:2019/BXD về Sản phẩm, hàng hóa vật liệu xây dựng có quy định việc công bố hợp quy sản phẩm, hàng hóa vật liệu xây dựng sẽ thực hiện theo Thông tư số 28/2012/TT-BKHCN và Thông tư số 02/2017/TT-BKHCN:

Quy định về chứng nhận hợp quy, công bố hợp quy

...

3.1.2. Việc chứng nhận hợp quy cho các sản phẩm, hàng hóa vật liệu xây dựng nêu ở

3, 4 Điều 1 Thông tư số 02/2017/TT-BKHCN ngày 31/3/2017 của Bộ Khoa học và Công nghệ về sửa đổi, bổ sung một số điều của Thông tư số 28/2012/TT-BKHCN ngày 12/12/2012 của Bộ Khoa học và Công nghệ quy định về công bố hợp chuẩn, công bố hợp quy và phương thức đánh giá sự phù hợp với tiêu chuẩn, quy chuẩn kỹ thuật.

Sở Nông nghiệp và Phát triển nông

bản sao so với bản chính.

* Thời hạn nộp hồ sơ khai thuế:

Căn cứ khoản 3 Điều 13 Thông tư 40/2021/TT-BTC:

- Thời hạn nộp hồ sơ khai thuế đối với hộ khoán chậm nhất là ngày 15/12/2024.

- Trường hợp hộ khoán mới ra kinh doanh (bao gồm hộ kê khai chuyển đổi sang phương pháp khoán), hoặc hộ khoán chuyển đổi sang phương pháp kê khai, hoặc hộ khoán

Trường hợp quá 15 ngày, doanh nghiệp xuất khẩu tại chỗ không cung cấp thông tin tờ khai hải quan của sản phẩm nhập khẩu tại chỗ đã hoàn thành thủ tục hải quan thì doanh nghiệp xuất khẩu tại chỗ phải đăng ký tờ khai mới nộp thuế thì phải mở tờ khai theo loại hình nào, có tính thuế GTGT không? Mong được hỗ trợ giải đáp thắc mắc.

Chi phí vật tư trực tiếp sử dụng trực tiếp cho sản xuất hàng hóa, dịch vụ bao gồm những chi phí nào?

06:01 | 10/10/2024

Chi phí vật tư trực tiếp sử dụng trực tiếp cho sản xuất hàng hóa, dịch vụ bao gồm những chi phí nào?

06:01 | 10/10/2024