Thông tư 39/2020/TT-BTC, khoản 6 Điều 8 Thông tư 43/2023/TT-BTC như sau:

Trách nhiệm của doanh nghiệp kinh doanh dịch vụ kế toán khi được cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán

…

8. Gửi Báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán với những nội dung sau:

a) Tên báo cáo: Báo cáo tình hình duy trì điều kiện kinh

Chính sách mới nổi bật có hiệu lực từ giữa tháng 03/2023?

Những chính sách mới nổi bật có hiệu lực từ giữa tháng 3/2023 gồm:

(1) Thông tư 06/2023/TT-BTC sửa đổi Thông tư 36/2018/TT-BTC hướng dẫn lập dự toán, quản lý, sử dụng và quyết toán kinh phí dành cho công tác đào tạo, bồi dưỡng cán bộ, công chức (CBCC), viên chức có hiệu lực từ ngày 20

Điều 4 Thông tư 132/2018/TT-BTC quy định như sau:

"Điều 4. Chứng từ kế toán

1. Nội dung chứng từ kế toán, việc lập và ký chứng từ kế toán của doanh nghiệp siêu nhỏ thực hiện theo quy định tại Điều 16, Điều 17, Điều 18, Điều 19 Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

2. Nội dung, hình thức hóa đơn, trình tự lập, quản lý và sử dụng hoá đơn

Doanh nghiệp siêu nhỏ thì có được phép thay đổi chế độ kế toán đang áp dụng không?

Căn cứ theo khoản 4 Điều 3 Thông tư 132/2018/TT-BTC quy định như sau:

"Điều 3. Áp dụng chế độ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng chế độ kế toán theo quy định tại Chương II Thông tư này.

2. Doanh

Cổng thông tin điện tử của Kho bạc Nhà nước là gì?

Cổng thông tin điện tử của Kho bạc Nhà nước được giải thích theo khoản 1 Điều 5 Thông tư 87/2021/TT-BTC quy định như sau:

Cổng thông tin điện tử của Kho bạc Nhà nước là điểm truy cập duy nhất của Kho bạc Nhà nước trên môi trường mạng, liên kết, tích hợp các kênh thông tin, các dịch vụ và các

Người dự thi được xem là đạt yêu cầu trong kỳ thi lấy chứng chỉ kiểm toán viên khi nào?

Quy định người dự thi đạt yêu cầu kỳ thi lấy chứng chỉ kiểm toán viên tại Điều 18 Thông tư 91/2017/TT-BTC như sau:

Kết quả thi, bảo lưu kết quả thi, đạt yêu cầu thi

1. Môn thi đạt yêu cầu: Môn thi đạt yêu cầu là môn thi đạt từ điểm 5 trở lên.

2. Bảo lưu

Kiểm toán viên có phải thực hiện đánh giá chất lượng lớp học cập nhật kiến thức hay không?

Theo khoản 2 Điều 16 Thông tư 150/2012/TT-BTC quy định về trách nhiệm của kiểm toán viên như sau:

Trách nhiệm của kiểm toán viên

1. Cập nhật kiến thức về các nội dung quy định tại khoản 1 Điều 4 của Thông tư này.

2. Đánh giá chất lượng lớp học vào

Mẫu sổ theo dõi chi khám, chữa bệnh bảo hiểm y tế tại cơ quan bảo hiểm xã hội?

Theo Điều 5 Thông tư 102/2018/TT-BTC quy định về hệ thống sổ kế toán như sau:

Quy định về hệ thống sổ kế toán

1. Ngoài các sổ kế toán ban hành theo Thông tư số 107/2017/TT-BTC, Thông tư này hướng dẫn bổ sung 16 sổ kế toán chi tiết áp dụng cho các cơ quan BHXH.

2

Mẫu bảng thanh toán lương hưu và trợ cấp bảo hiểm xã hội tháng, trợ cấp thất nghiệp?

Theo Điều 3 Thông tư 102/2018/TT-BTC quy định về hệ thống chứng từ kế toán như sau:

Quy định về hệ thống chứng từ kế toán

1. Ngoài các chứng từ kế toán ban hành theo Thông tư số 107/2017/TT-BTC, Thông tư này hướng dẫn bổ sung 30 chứng từ kế toán áp dụng cho

khoản 2 Điều 14 Thông tư 105/2020/TT-BTC, hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế bao gồm:

(1) Hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế là văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư này theo

.”

Như vậy, căn cứ quy định trên thì quỹ hỗ trợ thanh toán chứng khoán được hình thành từ sự đóng góp của các thành viên lưu ký.

Quỹ hỗ trợ thanh toán chứng khoán

Quản lý, sử dụng quỹ hỗ trợ thanh toán được quy định như thế nào?

Theo Điều 39 Thông tư 119/2020/TT-BTC quy định về quản lý, sử dụng quỹ hỗ trợ thanh toán kể từ ngày chính thức triển

Tài sản cố định thuê tài chính là gì?

Căn cứ quy định tại Điều 2 Thông tư 45/2013/TT-BTC giải thích tài sản cố định được hiểu là những tài sản tham gia vào nhiều chu kỳ kinh doanh như: nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải,.. (được xem là tài sản cố định hữu hình) và quyền phát hành, bằng phát minh, bằng sáng chế, bản

Đơn vị sự nghiệp công lập có được ghi nhận tài sản cố định đối với cây lâu năm hay không?

Căn cứ theo điểm a khoản 1 Điều 4 Thông tư 45/2018/TT-BTC có quy định các loại tài sản cố định hữu hình của đơn vị sự nghiệp công lập như sau:

Phân loại tài sản cố định

1. Phân loại theo tính chất, đặc điểm tài sản; bao gồm:

a) Tài sản cố định hữu hình

Việc lập dự toán kinh phí tổ chức các hội nghị quốc tế tổ chức tại Việt Nam được quy định như thế nào?

Căn cứ khoản 1 Điều 34 Thông tư 71/2018/TT-BTC quy định về lập dự toán kinh phí tổ chức các hội nghị quốc tế tổ chức tại Việt Nam như sau:

Lập, phân bổ dự toán, quản lý sử dụng và quyết toán kinh phí

Việc lập, phân bổ dự toán, quản lý sử dụng

Chứng từ kế toán Quỹ Tích lũy trả nợ bao gồm những nội dung nào?

Chữ ký trên chứng từ kế toán của Quỹ Tích lũy trả nợ có được ký bằng bút mực đỏ? (Hình từ Internet)

Theo Điều 11 Thông tư 109/2018/TT-BTC quy định như sau:

Quy định chung về chứng từ kế toán

1. Chứng từ kế toán được thực hiện theo quy định tại Luật kế toán và Nghị định 174

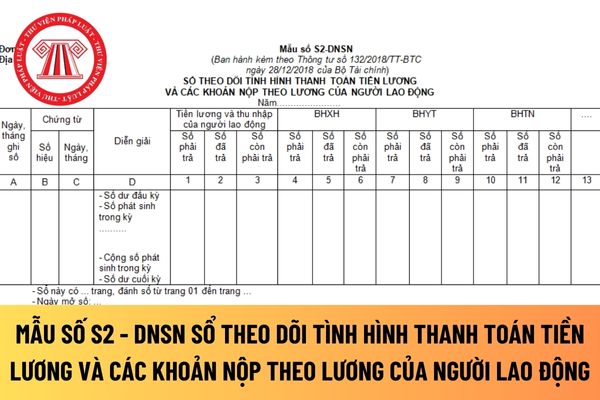

Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ?

Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số S2 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC

Chi tiền lương có phải là chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không?

Về chi phí tiền lương được trừ đối với thuế Thu nhập doanh nghiệp được quy định tại khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (Sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC và khoản 2 Điều 3 Thông tư 25/2018/TT-BTC) có nêu như sau:

Các khoản chi

quy định tại Điều 39 và Điều 45 Nghị định này.

Đồng thời, theo quy định tại Điều 39 Nghị định 69/2018/NĐ-CP về hợp đồng gia công:

Hợp đồng gia công

Hợp đồng gia công phải được lập thành văn bản hoặc bằng hình thức khác có giá trị pháp lý tương đương theo quy định của Luật thương mại và phải tối thiểu bao gồm các điều khoản sau:

...

Như vậy, hợp

Thông tư 36/2018/TT-BTC (được sửa đổi, bổ sung bởi Thông 06/2023/TT-BTC).

+ Đối với các khoản chi tổ chức hội thi theo ngành, lĩnh vực, địa phương và toàn quốc về công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản được thực hiện theo quy định tại Thông tư liên tịch 14/2014/TTLT-BTC-BTP.

+ Đối với các khoản chi điều tra, khảo sát thực tế phục vụ

phẩm này có một dạng thù hình, có mạng lập phương, có thể thiết kế theo nhiều hình dạng và mặt cắt khác nhau, có thể tạo ra nhiều màu sắc khác nhau trên bề mặt, có thể tái chế lại.

- Phân loại theo mã số hàng hóa (Mã HS): 7604.10.10; 7604,10.90; 7604.21.90; 7604.29.10; 7604.29.90

- Mức thuế chống bán phá giá hiện hành: Từ 4,39% tới 35,58% tùy

Mẫu báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định như thế nào?

14:46 | 27/09/2023

Mẫu báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định như thế nào?

14:46 | 27/09/2023