khách hàng để đảm bảo khả năng thu hồi đầy đủ nợ gốc và lãi tiền vay đúng hạn theo thỏa thuận, phản ánh đúng chất lượng tín dụng. Kiểm soát việc cho vay để đầu tư kinh doanh chứng khoán; cho vay mua, kinh doanh bất động sản; cho vay các dự án đầu tư theo hình thức đối tác công tư; cho vay các nhu cầu vốn phục vụ đời sống có giá trị lớn theo đánh giá

;

- Thương binh, bao gồm cả thương binh loại B được công nhận trước ngày 31 tháng 12 năm 1993; người hưởng chính sách như thương binh;

- Bệnh binh;

- Người hoạt động kháng chiến bị nhiễm chất độc hóa học;

- Người hoạt động cách mạng, kháng chiến, bảo vệ Tổ quốc, làm nghĩa vụ quốc tế bị địch bắt tù, đày;

- Người hoạt động kháng chiến giải phóng dân tộc

: đất đơn vị ở hoặc đất ở tại đô thị, đất công trình dịch vụ - công cộng đô thị, đất cây xanh công cộng đô thị và đất hạ tầng kỹ thuật đô thị.

Ngoài ra, theo quy định tại tiết 1.4.5 tiểu mục 1.4 Mục 1 Quy chuẩn kỹ thuật quốc gia QCVN 01:2021/BXD về quy hoạch xây dựng ban hành kèm theo Thông tư 01/2021/TT-BXD thì:

Đất xây dựng đô thị là đất dành để

79 năm Ngày Truyền thống ngành Thuế Việt Nam (10/9/1945 - 10/9/2024).

Như vậy, ngày 10 9 2024 Ngày Truyền thống ngành Thuế Việt Nam là kỷ niệm 79 năm Ngày Truyền thống ngành Thuế Việt Nam (10/9/1945 - 10/9/2024).

Dưới đây là lịch tháng 9 năm 2024 (dương lịch):

Cụ thể, tháng 9 năm 2024 bắt đầu từ ngày 01/9/2024 (Chủ nhật) nhằm ngày 29

lập thành văn bản và gửi đến người quản lý di sản, những người thừa kế khác, người được giao nhiệm vụ phân chia di sản để biết.

- Việc từ chối nhận di sản phải được thể hiện trước thời điểm phân chia di sản.

Từ chối nhận di sản thừa kế là việc một cá nhân sau khi được chỉ định làm người thừa kế mà không muốn hưởng phần di sản đó thì có quyền từ

Việt trước, viết tiếng nước ngoài sau. Tên dự án, tên các khu vực trong dự án phải được cơ quan có thẩm quyền quyết định, được sử dụng trong cả quá trình đầu tư xây dựng và quản lý, sử dụng sau khi hoàn thành đầu tư xây dựng.

4. Chủ đầu tư dự án xây dựng nhà ở phải thực hiện đầy đủ các nội dung của dự án đã được phê duyệt; trường hợp chủ đầu tư có đề

ủy quyền phát hành theo quy định của pháp luật.

3. Tổ chức phát hành nộp hồ sơ niêm yết, đăng ký giao dịch phải chịu trách nhiệm trước pháp luật về tính chính xác, trung thực và đầy đủ của hồ sơ niêm yết, đăng ký giao dịch. Tổ chức tư vấn niêm yết, đăng ký giao dịch, tổ chức kiểm toán, người ký báo cáo kiểm toán và bất kỳ tổ chức, cá nhân nào xác

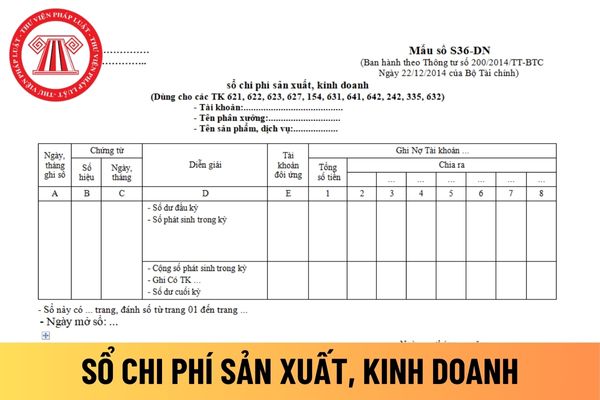

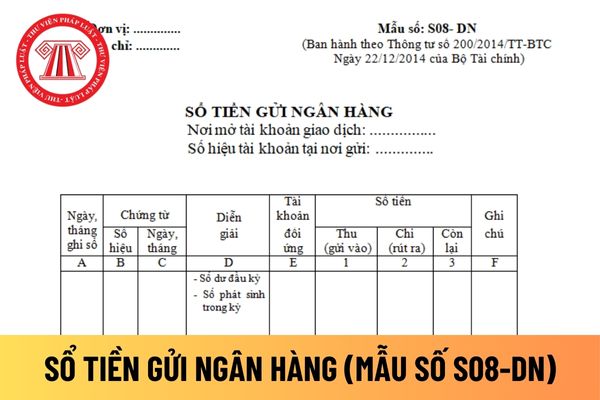

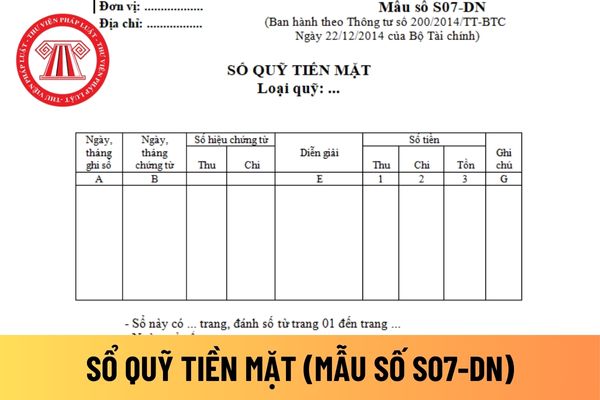

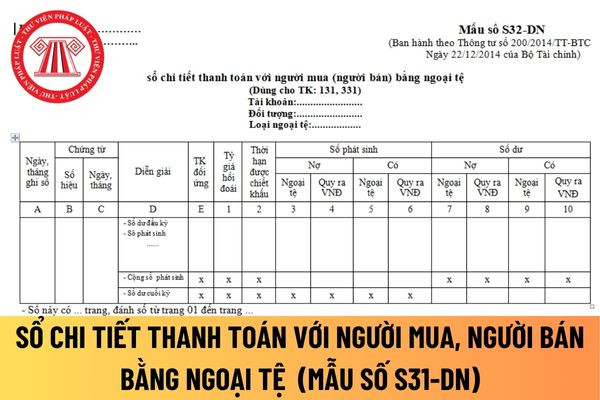

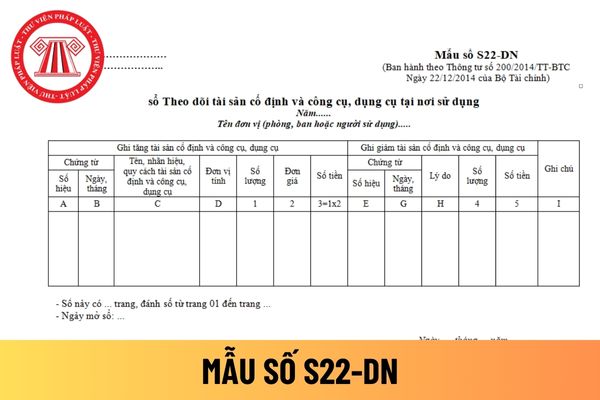

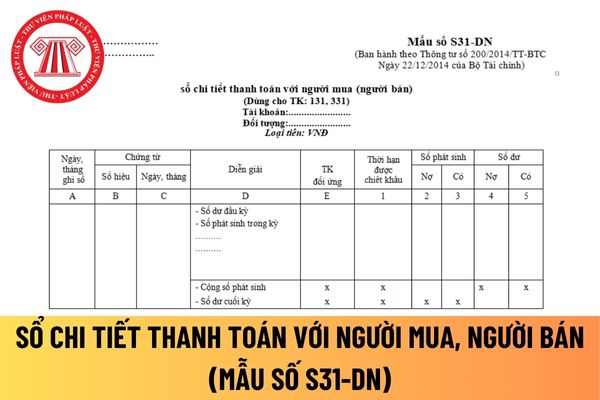

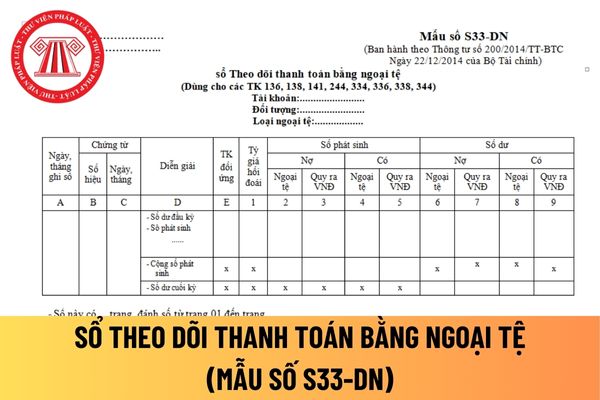

toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác

quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai

thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang

sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ

sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số

và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và

toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ

;

- Chi phí xác minh điều kiện thi hành án;

- Chi phí cần thiết khác theo quy định của Chính phủ;

- Trường hợp đương sự được miễn, giảm chi phí cưỡng chế thi hành án theo quy định của pháp luật.

Như vậy, trường hợp cơ quan thi hành án dân sự bắt buộc phải thực hiện hoạt động xác minh điều kiện thi hành án dân sự trong quá trình cưỡng chế thi hành án

Căn cứ phát sinh trách nhiệm bồi thường thiệt hại

Theo Điều 584 Bộ luật Dân sự 2015 quy định về căn cứ phát sinh trách nhiệm bồi thường thiệt hại

- Người nào có hành vi xâm phạm tính mạng, sức khỏe, danh dự, nhân phẩm, uy tín, tài sản, quyền, lợi ích hợp pháp khác của người khác mà gây thiệt hại thì phải bồi thường, trừ trường hợp Bộ luật này

tổ chức tín dụng 2024 thì Ngân hàng thương mại là loại hình ngân hàng được thực hiện tất cả hoạt động ngân hàng và hoạt động kinh doanh khác theo quy định của Luật Các tổ chức tín dụng nhằm mục tiêu lợi nhuận.

Và theo Điều 6 Luật Các tổ chức tín dụng 2024 thì Ngân hàng thương mại trong nước được thành lập, tổ chức dưới hình thức công ty cổ phần

Áp dụng hình thức xử phạt trục xuất đối với những đối tượng nào?

Căn cứ tại Điều 5 Nghị định 142/2021/NĐ-CP quy định về đối tượng áp dụng hình thức xử phạt trục xuất như sau:

Cá nhân là người nước ngoài có hành vi vi phạm hành chính trong phạm vi lãnh thổ, vùng tiếp giáp lãnh hải, vùng đặc quyền kinh tế và thềm lục địa của nước Cộng hòa xã hội

:

- Phù hợp với chiến lược phát triển kinh tế - xã hội, chiến lược phát triển ngành, lĩnh vực; phù hợp với quy hoạch cấp quốc gia, quy hoạch vùng, quy hoạch tỉnh; bảo đảm quốc phòng, an ninh, tạo động lực phát triển kinh tế - xã hội bền vững; công khai, minh bạch, kết hợp hài hòa giữa lợi ích quốc gia, cộng đồng và cá nhân;

- Tổ chức, sắp xếp không gian

dẫn mọi người trong tổ, đội, phân xưởng chấp hành nghiêm chỉnh quy định về an toàn, vệ sinh lao động, bảo quản các thiết bị an toàn, phương tiện bảo vệ cá nhân; nhắc nhở tổ trưởng, đội trưởng, quản đốc chấp hành quy định về an toàn, vệ sinh lao động;

b) Giám sát việc thực hiện tiêu chuẩn, quy chuẩn, quy trình, nội quy an toàn, vệ sinh lao động, phát

Cho vay tuần hoàn là gì? Trong quá trình cho vay tuần hoàn, nếu khách hàng có nợ xấu tại các tổ chức tín dụng thì xử lý ra sao?

18:06 | 12/05/2024

Cho vay tuần hoàn là gì? Trong quá trình cho vay tuần hoàn, nếu khách hàng có nợ xấu tại các tổ chức tín dụng thì xử lý ra sao?

18:06 | 12/05/2024