thuế được cấp đầu tiên để thực hiện kê khai nộp thuế hoặc khấu trừ các thu nhập phát sinh theo quy định của pháp luật về thuế hiện hành.

Hướng dẫn hủy mã số thuế cá nhân online tại nhà ra sao?

Ngoài cách nộp hồ sơ đóng mã số thuế trực tiếp đến cơ quan thuế, các bạn có thể thực hiện qua mạng tại website https://thuedientu.gdt.gov.vn/.

Tuy nhiên

năm đối với:

Cá nhân làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp mà trong năm chưa khấu trừ do chưa đến mức phải nộp thuế nhưng đến cuối năm cá nhân xác định thuộc diện phải nộp thuế

(4) Kê khai thuế TNCN theo từng lần phát sinh đối với:

Cá nhân trực tiếp khai thuế hoặc tổ chức, cá nhân khai thuế thay, nộp thuế thay đối với các khoản thu

chứng nhận có chứa địa danh hoặc dấu hiệu khác chỉ nguồn gốc địa lý của đặc sản địa phương)

+ Giấy ủy quyền (nếu nộp đơn thông qua đại diện)

+ Tài liệu chứng minh quyền đăng ký nếu người nộp đơn thụ hưởng quyền đăng ký từ người khác

+ Tài liệu chứng minh quyền ưu tiên, nếu yêu cầu hưởng quyền ưu tiên

+ Bản sao chứng từ nộp phí, lệ phí (trường hợp

trình mẫu số 01-1/KHBS.

Lưu ý: Người nộp thuế chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.

B. Số thuế thu hồi hoàn và tiền chậm nộp (nếu có): Khai thông tin tại phần này khi người nộp thuế tự phát hiện số tiền thuế đã được hoàn không đúng

trên.

Vì sao giá đền bù thu hồi đất lại thấp hơn giá thị trường? Trường hợp nào sẽ thu hồi đất vì mục đích quốc phòng, an ninh? (Hình từ internet)

Nhà nước tiến hành thu hồi đất để phát triển kinh tế - xã hội vì lợi ích quốc gia, công cộng trong trường hợp nào?

Căn cứ vào Điều 62 Luật Đất đai 2013 quy định như sau:

Thu hồi đất để phát triển

nhận hồ sơ là cơ quan (i) thì chuyển hồ sơ đến Văn phòng đăng ký đất đai.

(2) Văn phòng đăng ký đất đai thực hiện các công việc sau:

- Kiểm tra thông tin về Giấy chứng nhận đã cấp mà người sử dụng đất, chủ sở hữu tài sản gắn liền với đất khai báo bị mất trong hồ sơ địa chính, cơ sở dữ liệu đất đai;

- Trường hợp phát hiện thửa đất, tài sản gắn liền

thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Như vậy, chiếu theo quy định trên thì bán quần áo online trên sàn thương mại điện tử mà có phát sinh doanh thu trong năm dương lịch từ 100

Trường hợp người Việt Nam xuất cảnh để định cư ở nước ngoài đã hoàn thành nghĩa vụ thuế thì có quyền làm đơn đề nghị đã hoàn thành nghĩa vụ thuế hay không? Mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế trong trường hợp người Việt Nam xuất cảnh để định cư ở nước ngoài là mẫu nào?

Tôi dự định mua gói bảo hiểm của một hãng bảo hiểm tư nhân do người quen giới thiệu. Có phải khi tham gia bảo hiểm thì có phải mọi tổn thất đều được bảo hiểm chi trả hay không? Khi tôi mua bảo hiểm thì thời điểm phát sinh trách nhiệm bảo hiểm là khi nào? Nợ phí bảo hiểm thì trách nhiệm bảo hiểm có phát sinh hay không? Tôi có thể chuyển nhượng hợp

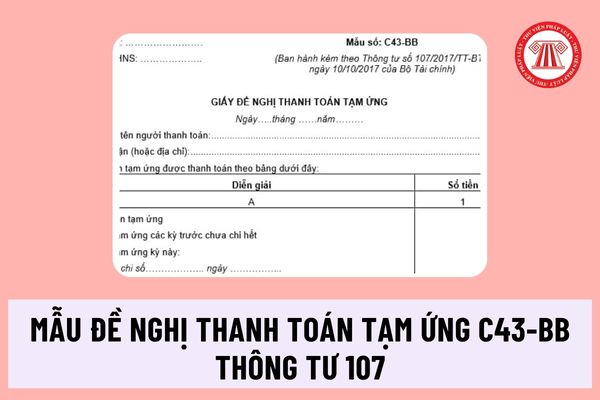

ghi.

- Mục 2: Số tạm ứng kỳ này: Căn cứ vào các Phiếu chi tạm ứng để ghi. Mỗi Phiếu chi ghi 1 dòng.

- Mục II- Số tiền đã chi: Căn cứ vào các chứng từ chi tiêu của người nhận tạm ứng để ghi. Mỗi chứng từ chi tiêu ghi 1 dòng.

- Mục III- Số thừa tạm ứng đề nghị nộp trả lại: Ghi số không sử dụng hết, nộp lại đơn vị.

- Mục IV- Số thiếu đề nghị chi bổ

cho phần vốn góp; Bản sao văn bản xác nhận quyền thừa kế hợp pháp của người thừa kế trong trường hợp thừa kế theo quy định của pháp luật;

- Nghị quyết, quyết định của chủ sở hữu công ty về việc huy động thêm vốn góp của cá nhân, tổ chức khác và giấy tờ xác nhận việc góp vốn của thành viên mới trong trường hợp huy động vốn góp của thành viên mới

độ sử dụng đất so với tiến độ ghi trong dự án đầu tư thì chủ đầu tư được gia hạn sử dụng không quá 24 tháng và phải nộp bổ sung cho Nhà nước khoản tiền tương ứng với mức tiền sử dụng đất, tiền thuê đất đối với thời gian được gia hạn; hết thời hạn được gia hạn mà chủ đầu tư vẫn chưa đưa đất vào sử dụng thì Nhà nước thu hồi đất mà không bồi thường về

đường bưu chính: cơ quan thuế thực hiện tiếp nhận, giải quyết hồ sơ theo quy định.

++ Trường hợp hồ sơ được nộp đến cơ quan thuế thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ và trả kết quả thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

Đối với trường hợp chuyển nhượng, thừa kế, quà tặng là bất động

thực hiện quyết toán hoặc kiểm tra, xác định các khoản phải nộp ngân sách nhà nước theo quy định;

d) Kiểm kê số dư bằng tiền của Quỹ phát triển hoạt động sự nghiệp, Quỹ khen thưởng, phúc lợi, Quỹ bổ sung thu nhập, Quỹ đặc thù, Quỹ khác và số dư nguồn cải cách tiền lương.

3. Đơn vị sự nghiệp công pháp nhân cũ) bị chia, tách, sáp nhập, hợp nhất phải

số cuối được sử dụng cho đơn vị phụ thuộc và các đối tượng khác.

c) Người nộp thuế là tổ chức kinh tế, tổ chức khác theo quy định tại Điểm a, b, c, d, n Khoản 2 Điều 4 Thông tư này có đầy đủ tư cách pháp nhân hoặc không có tư cách pháp nhân nhưng trực tiếp phát sinh nghĩa vụ thuế và tự chịu trách nhiệm về toàn bộ nghĩa vụ thuế trước pháp luật được

; cho phép chuyển mục đích sử dụng đất từ đất nông nghiệp, đất phi nông nghiệp không phải là đất ở sang đất ở đối với phần diện tích trong hạn mức giao đất ở cho hộ gia đình, cá nhân;

- Tính thuế sử dụng đất;

- Tính phí và lệ phí trong quản lý, sử dụng đất đai;

- Tính tiền xử phạt vi phạm hành chính trong lĩnh vực đất đai;

- Tính tiền bồi thường

quyền phát hiện kê khai sai thì không được miễn thuế và bị xử lý theo quy định của pháp luật.

3. Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất không phải trả tiền hoặc được giảm tiền sử dụng đất theo quy định của pháp luật.

4. Thu nhập từ nhận thừa kế, quà tặng là bất động sản (bao gồm cả nhà ở, công trình xây dựng hình

ngoài được phép nhập cảnh vào Việt Nam:

(i) Được mua, thuê mua nhà ở gắn liền với quyền sử dụng đất ở, nhận quyền sử dụng đất ở trong dự án phát triển nhà ở;

(ii) Nhận thừa kế quyền sử dụng đất ở và các loại đất khác trong cùng thửa đất có nhà ở theo quy định của pháp luật về dân sự;

(iii) Nhận tặng cho nhà ở gắn liền với quyền sử dụng đất ở từ

thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có

tồn đọng

...

6. Việc xử lý hàng hóa tồn đọng được thực hiện như sau:

a) Đối với hàng hóa tồn đọng, cơ quan hải quan xử lý theo quy định của pháp luật. Trường hợp bán hàng hóa tồn đọng thì tiền bán hàng được nộp vào ngân sách nhà nước sau khi trừ các khoản chi phí bán hàng và chi phí lưu cảng, kho, bãi tại doanh nghiệp kinh doanh cảng, kho, bãi;

b

Cá nhân đã được cấp mã số thuế sẽ được cấp mã số thuế mới khi thay đổi số CMND từ 09 số thành CCCD 12 số phải không?

14:34 | 11/06/2024

Cá nhân đã được cấp mã số thuế sẽ được cấp mã số thuế mới khi thay đổi số CMND từ 09 số thành CCCD 12 số phải không?

14:34 | 11/06/2024