việc quy định tại Nghị định này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định của Bộ Tài chính.

Và theo khoản 1 Điều 21 Thông tư 78/2014/TT-BTC quy định về các trường hợp giảm thuế cho doanh nghiệp sử dụng nhiều lao động nữ như sau:

Các trường hợp giảm thuế khác

1. Doanh nghiệp hoạt động trong

, khoản thu phát sinh có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách của người nộp thuế khác khi người nộp thuế không còn khoản nợ theo quy định tại điểm a.4 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC gửi Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo Phụ lục I Thông tư 80

Học phí nộp cho các cơ sở giáo dục đại học ở trong nước được Bộ Giáo dục và Đào tạo xét chọn tham gia các nhiệm vụ đào tạo của Đề án?

Theo quy định tại khoản 1 Điều 4 Thông tư 30/2022/TT-BTC hướng dẫn cơ chế tài chính thực hiện Đề án Nâng cao năng lực đội ngũ giảng viên, cán bộ quản lý cơ sở giáo dục đại học đáp ứng yêu cầu đổi mới căn bản, toàn

sở kỳ kế tiếp, việc điều chỉnh giá bán các mặt hàng xăng dầu do thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu quyết định phù hợp với các quy định tại Nghị định số 95/2021/NĐ-CP , Thông tư số 17/2021/TT-BCT , Thông tư số 103/2021/TT-BTC , Thông tư số 104/2021/TT-BTC.”

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng

số 95/2021/NĐ-CP, Thông tư số 17/2001/TT-BCT, Thông tư số 103/2021/TT-BTC, Thông tư số 104/2021/TT-BTC.

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 15 giờ 00 phút ngày 01/11/2022. Điều chỉnh giá bán các mặt hàng xăng dầu: Do thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu quy định nhưng không

khi tính thuế TNDN:

Tại khoản 1; điểm 2.1, khoản 2 Điều 6 Thông tư 78/2014/TT-BTC quy định:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế.

- Trừ các khoản chi không được trừ nêu tại Điều 6 Thông tư 78/2014/TT-BTC, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

+ Khoản chi thực tế phát sinh liên

tử đúng hạn, giám hộ, kết hôn của công dân Việt Nam cư trú ở trong nước.

2. Cá nhân yêu cầu đăng ký sự kiện hộ tịch khác ngoài quy định tại khoản 1 Điều này, yêu cầu cấp bản sao trích lục hộ tịch phải nộp lệ phí.”

Và quy định tại điểm c khoản 2 Điều 5 Thông tư 85/2019/TT-BTC được sửa đổi, bổ sung bởi điểm e khoản 3 Điều 1 Thông tư 106/2021/TT-BTC

trừ thuế thu nhập cá nhân đối với người lao động thử việc như thế nào?

Căn cứ quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC ghi nhận hướng dẫn như sau:

“Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

[...]

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao

nhân có thẩm quyền cần tiến hành dựa trên các nguyên tắc sau:

- Một mặt hàng chỉ có một mã số duy nhất theo Danh mục hàng hóa nhập khẩu Việt Nam.

- Khi phân loại hàng hóa nhập khẩu, phải tuân thủ:

+ Điều 26 Luật Hải quan 2014;

+ Điều 16 Nghị định 08/2015/NĐ-CP;

- Các nội dung hướng dẫn tại Thông tư 14/2015/TT-BTC.

Sau khi phân loại hàng hóa nhập

tạo thuyền trưởng, máy trưởng, thuyền viên vận hành tàu cá vỏ thép đối với tàu có tổng công suất máy chính từ 400CV trở lên.

Tại khoản 1 Điều 5 Thông tư 117/2014/TT-BTC quy định về đối tượng được hỗ trợ chi phí đào tạo thuyền trưởng, máy trưởng, thuyền viên vận hành tàu vỏ thép như sau:

Hỗ trợ chi phí đào tạo, hướng dẫn thuyền viên

1. Đối tượng

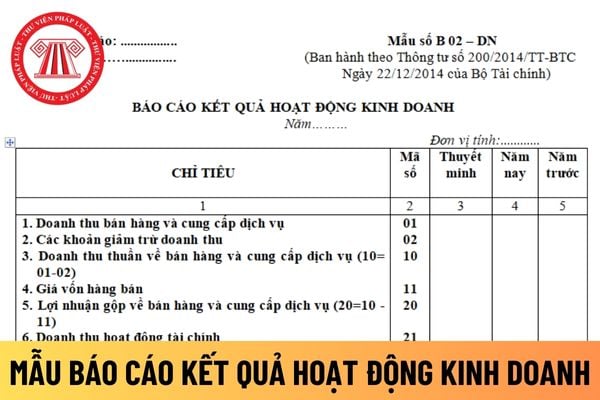

Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp mới nhất hiện nay được quy định như thế nào?

Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp được quy định tại Mẫu số B02 – DN Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp mới nhất hiện nay

thể trong 1 tuần như chủ tịch UBND xã. Ban tư vấn cho hỏi: việc tiếp công dân của cấp ủy và HĐND xã tại địa điểm tiếp công dân xã (cấp xã bố trí 1 phòng tiếp dân riêng) thì có được thanh toán chế độ bồi dưỡng theo thông tư số 320/2016/TT-BTC của Bộ Tài chính không?

vấn định giá không được thực hiện cung cấp dịch vụ xác định giá trị doanh nghiệp trong các trường hợp sau:

- Bị loại khỏi danh sách tổ chức tư vấn định giá theo quy định tại Điều 6 Thông tư 127/2012/TT-BTC và Điều 7 Thông tư 127/2012/TT-BTC (được sửa đổi bởi khoản 4 Điều 1 Thông tư 205/2014/TT-BTC);

- Người có trách nhiệm quản lý, điều hành, thành

) Mẫu biểu trên áp dụng cho báo cáo tài chính riêng của doanh nghiệp áp dụng chế độ kế toán doanh nghiệp theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính. Đối với báo cáo tài chính hợp nhất và báo cáo tài chính của doanh nghiệp áp dụng chế độ kế toán khác, doanh nghiệp sửa đổi các chỉ tiêu cho phù hợp với chế độ kế toán đang áp dụng

phòng cho từng khoản đầu tư như sau:

Trong đó:

- Vốn đầu tư thực tế của các chủ sở hữu ở tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dự phòng được xác định trên Bảng cân đối kế toán năm của tổ chức kinh tế nhận vốn góp (mã số 411 và mã số 412 Bảng cân đối kế toán - ban hành kèm theo Thông tư 200/2014/TT-BTC và văn bản sửa đổi, bổ sung hoặc

khoản 1 Điều 3 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh; hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung về thuế thu nhập cá nhân quy định tại Luật sửa đổi, bổ sung một số điều của các Luật về thuế số 71/2014/QH13 và

thống tài khoản kế toán doanh nghiệp theo Thông tư 200/2014/TT-BTC nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính.

Danh mục hệ thống tài khoản kế toán dành riêng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay? (Hình từ Internet)

Doanh nghiệp nhỏ và vừa muốn sửa đổi tài khoản cấp 1, cấp 2

) Thông tư 114/2021/TT-BTC bãi bỏ Thông tư 146/2014/TT-BTC hướng dẫn chế độ tài chính đối với công ty chứng khoán, công ty quản lý quỹ do Bộ trưởng Bộ Tài chính ban hành.

(3) Thông tư 102/2021/TT-BTC quy định về giá dịch vụ trong lĩnh vực chứng khoán áp dụng tại các tổ chức kinh doanh chứng khoán, ngân hàng thương mại tham gia vào thị trường chứng khoán

Cho tôi hỏi, gói thầu tư vấn có giá trị 122 triệu đồng thuộc dự án đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn chi thường xuyên có tính chất đầu tư thì có được áp dụng chỉ định thầu theo quy định tại Thông tư số 58/2016/TT-BTC của Bộ Tài chính hay phải áp dụng Luật Đấu thầu 2013?

Hướng dẫn cách tính thuế TNCN năm 2025 mới nhất?

Dưới đây là hướng dẫn cách tính thuế TNCN năm 2025 chi tiết:

(I) ĐỐI VỚI CÁ NHÂN CƯ TRÚ

Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên và có thu nhập từ tiền lương, tiền công

Căn cứ theo điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định khấu trừ thuế TNCN đối với

Doanh nghiệp sử dụng nhiều lao động nữ hoạt động trong những lĩnh vực nào thì được giảm thuế TNDN?

19:07 | 22/11/2024

Doanh nghiệp sử dụng nhiều lao động nữ hoạt động trong những lĩnh vực nào thì được giảm thuế TNDN?

19:07 | 22/11/2024