phí cho việc xây dựng, quản lý, vận hành hệ thống cơ sở dữ liệu và thu thập, tổng hợp, xử lý, cập nhật thông tin được bố trí từ nguồn ngân sách hàng năm và các nguồn kinh phí huy động hợp pháp khác.

Theo đó, trách nhiệm tổng hợp, cung cấp các định mức dự toán thuộc được quy định như sau:

- Bộ quản lý công trình xây dựng chuyên ngành có trách nhiệm

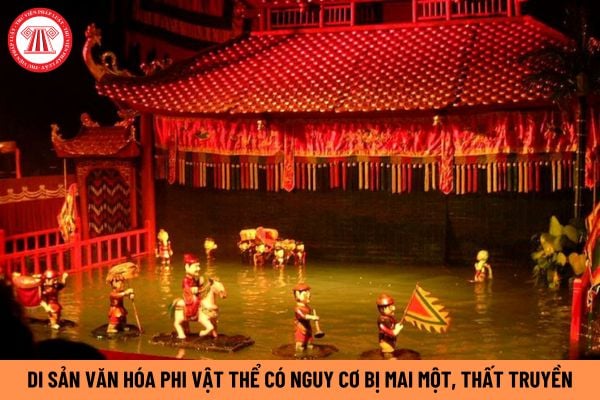

Di sản văn hóa phi vật thể được xác định là có nguy cơ mai một, thất truyền khi nào?

Theo khoản 14 Điều 3 Nghị định 39/2024/NĐ-CP thì di sản văn hóa phi vật thể có nguy cơ mai một, thất truyền là di sản mà khả năng tồn tại, thực hành và trao truyền của di sản trong cộng đồng chủ thể đang bị ngăn cản hoặc đe dọa nghiêm trọng, khó có khả năng phục

thời khi đang trực tiếp làm nhiệm vụ quốc phòng, an ninh ở địa bàn biên giới, trên biển, hải đảo có điều kiện đặc biệt khó khăn theo danh mục do Chính phủ quy định;

i) Trực tiếp làm nhiệm vụ đấu tranh chống tội phạm;

k) Đặc biệt dũng cảm cứu người, cứu tài sản của Nhà nước, của Nhân dân hoặc ngăn chặn, bắt giữ người có hành vi phạm tội, là tấm gương

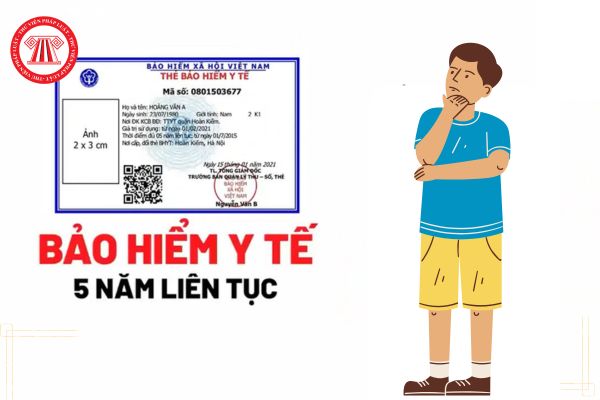

định tại điểm a khoản 3 Điều 12 của Luật này được chi trả từ nguồn kinh phí bảo hiểm y tế dành cho khám bệnh, chữa bệnh của nhóm đối tượng này; trường hợp nguồn kinh phí này không đủ thì do ngân sách nhà nước bảo đảm;

b) 100% chi phí khám bệnh, chữa bệnh đối với trường hợp chi phí cho một lần khám bệnh, chữa bệnh thấp hơn mức do Chính phủ quy định và

chọn nhà thầu trong trường hợp gói thầu được thực hiện trước khi có quyết định phê duyệt dự án, gói thầu đấu thầu trước; kế hoạch lựa chọn nhà thầu đối với dự án đã phê duyệt kế hoạch tổng thể lựa chọn nhà thầu;

- Hồ sơ mời quan tâm, hồ sơ mời sơ tuyển, danh sách ngắn;

- Hồ sơ mời thầu, hồ sơ yêu cầu;

- Kết quả lựa chọn nhà thầu.

(2) Tổ chức thẩm

nghiệp cho đấu giá viên của tổ chức theo quy định tại Điều 20 của Luật này;

- Báo cáo Bộ Tư pháp danh sách đấu giá viên đang hành nghề tại tổ chức định kỳ hàng năm hoặc trong trường hợp đột xuất theo yêu cầu;

- Báo cáo Bộ Tư pháp và Ngân hàng nhà nước Việt Nam về hoạt động đấu giá tài sản định kỳ 06 tháng, hàng năm hoặc trong trường hợp đột xuất theo

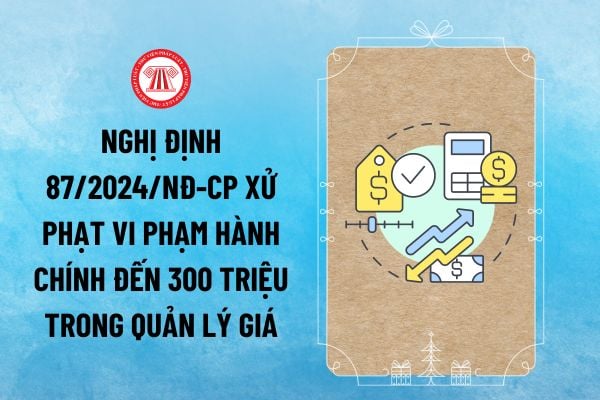

120.000.000 đồng đến 150.000.000 đồng đối với hành vi sử dụng Quỹ bình ổn giá không đúng quy định của pháp luật.

6. Biện pháp khắc phục hậu quả:

...

đ) Buộc nộp vào Quỹ bình ổn giá toàn bộ số tiền đã sử dụng không đúng Quỹ bình ổn giá đối với các hành vi vi phạm tại khoản 5 Điều này;

e) Buộc nộp vào ngân sách toàn bộ số lợi bất hợp pháp (nếu

Nghị định 31/2021/NĐ-CP mà không phải xác định giá sàn nộp ngân sách nhà nước theo quy định tại khoản 2 Điều 4 Thông tư 09/2021/TT-BKHĐT.

- Doanh nghiệp dự án do nhà đầu tư trúng thầu thành lập để thực hiện dự án theo quy định tại khoản 5 Điều 57 Nghị định 25/2020/NĐ-CP được kế thừa quyền và nghĩa vụ thực hiện dự án đầu tư mà nhà đầu tư trúng thầu đã

hoặc hỗ trợ triển khai thực hiện các nhiệm vụ về quản lý hoạt động sở hữu trí tuệ (quản lý hoạt động thẩm định đơn sở hữu công nghiệp và cấp văn bằng bảo hộ).

Cũng theo quy định này, Cán sự về sở hữu trí tuệ cần có trình độ như sau:

5- Các yêu cầu về trình độ, năng lực

5.1- Yêu cầu về trình độ

Trình độ đào tạo

• Tốt nghiệp cao đẳng trở lên với

thuế vào ngân sách nhà nước trên cơ sở thông tin trên hệ thống xử lý dữ liệu điện tử hải quan hoặc thông báo của cơ quan hải quan;

d) Nội dung thư bảo lãnh, việc nộp thư bảo lãnh và kiểm tra, theo dõi, xử lý thư bảo lãnh thực hiện theo quy định của pháp luật về quản lý thuế.

...

Theo quy định nêu trên, việc bảo lãnh tiền thuế đối với hàng hóa xuất

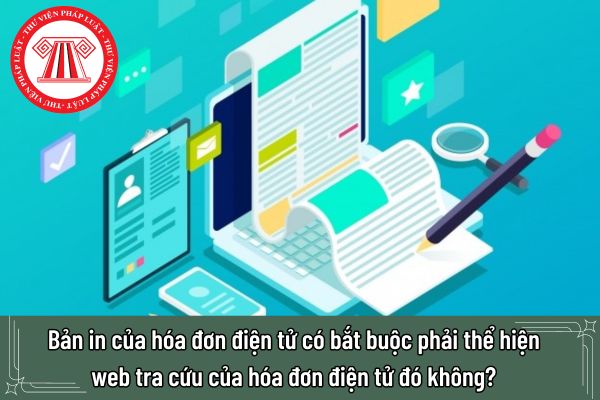

) Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo hướng dẫn tại điểm e khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP và các nội dung khác liên quan (nếu có).

(12) Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

(13) Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn;

(14) Nội

sự nghiệp sử dụng ngân sách nhà nước và doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ ngoài nhiệm vụ quy định tại khoản 1 Điều này còn có nhiệm vụ giúp người đại diện theo pháp luật của đơn vị kế toán giám sát tài chính tại đơn vị kế toán.

3. Kế toán trưởng chịu sự lãnh đạo của người đại diện theo pháp luật của đơn vị kế toán; trường hợp có

tác khác, bao gồm: lập, điều chỉnh quy trình và định mức quản lý, khai thác, bảo trì đối với công trình được đầu tư bằng ngân sách nhà nước đã đưa vào khai thác, sử dụng; kiểm định; quan trắc; đánh giá an toàn; xây dựng định mức kinh tế - kỹ thuật; ứng dụng công nghệ phục vụ quản lý, bảo trì công trình hàng hải.

...

Như vậy, quan trắc công trình

sở, ngành và Ủy ban nhân dân các cấp một số nội dung cụ thể như sau:

(1) Bố trí kinh phí từ ngân sách nhà nước; huy động các nguồn lực của tổ chức, cá nhân để thăm, tặng quà Trung thu cho trẻ em.

Trong đó quan tâm đến trẻ em có hoàn cảnh đặc biệt, trẻ em thuộc hộ nghèo, hộ cận nghèo, trẻ em vùng dân tộc thiểu số, vùng sâu, vùng xa, biên giới, hải

theo định dạng ngày, tháng, năm của năm dương lịch.

Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn.

- Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế

- Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có

cho cán bộ công chức nhà nước đi công tác nước ngoài do ngân sách nhà nước đảm bảo kinh phí, Thông tư số 71/2018/TT-BTC ngày 10 tháng 8 năm 2018 của Bộ Tài chính quy định chế độ tiếp khách nước ngoài vào làm việc tại Việt Nam, chế độ chi tổ chức hội nghị, hội thảo quốc tế tại Việt Nam và chế độ tiếp khách trong nước.

5. Chi tổ chức các chương trình

chắc và hiểu biết cơ bản tình hình thực tế để cụ thể hóa và tổ chức thực hiện có hiệu quả các chủ trương, đường lối của Đảng, chính sách, pháp luật của Nhà nước ở lĩnh vực, địa bàn công tác được phân công; cần cù, chịu khó, năng động, sáng tạo, dám nghĩ, dám làm, dám chịu trách nhiệm và vì nhân dân phục vụ. Có khả năng lãnh đạo, chỉ đạo; gương mẫu

nào phải đóng thuế thu nhập cá nhân?

Theo quy định tại Luật Thuế thu nhập cá nhân 2007 định nghĩa thì thuế TNCN là một khoản nộp ngân sách nhà nước bắt buộc đối với cá nhân khi có thu nhập tính thuế theo quy định của pháp luật thuế TNCN.

Căn cứ tại Điều 21 Luật Thuế thu nhập cá nhân 2007 (được sửa đổi bởi khoản 5 Điều 1 Luật Thuế thu nhập cá nhân

, ly hôn giả tạo;

b) Tảo hôn, cưỡng ép kết hôn, lừa dối kết hôn, cản trở kết hôn;

c) Người đang có vợ, có chồng mà kết hôn hoặc chung sống như vợ chồng với người khác hoặc chưa có vợ, chưa có chồng mà kết hôn hoặc chung sống như vợ chồng với người đang có chồng, có vợ;

d) Kết hôn hoặc chung sống như vợ chồng giữa những người cùng dòng máu về trực

Cục trưởng Cục C03 có nhiệm vụ và quyền hạn như sau:

- Thu thập thông tin, phân tích, đánh giá, dự báo tình hình và đề xuất với Đảng, Nhà nước ban hành, chỉ đạo thực hiện đường lối, chính sách, pháp luật, chiến lược bảo vệ an ninh quốc gia, bảo đảm trật tự, an toàn xã hội, đấu tranh phòng, chống tội phạm và vi phạm pháp luật về an ninh quốc gia

Định mức dự toán là gì? Phương pháp xác định định mức dự toán mới, điều chỉnh định mức dự toán và rà soát, cập nhật hệ thống định mức?

16:55 | 07/07/2024

Định mức dự toán là gì? Phương pháp xác định định mức dự toán mới, điều chỉnh định mức dự toán và rà soát, cập nhật hệ thống định mức?

16:55 | 07/07/2024