được xếp loại A: khi không có chỉ tiêu xếp loại C, trong đó chỉ tiêu 1 và chỉ tiêu 2 quy định tại điểm a, điểm b khoản 2 Điều 42 Nghị định số 147/2020/NĐ-CP được xếp loại A.

Trong đó, chỉ tiêu 1 là đánh giá thông qua doanh thu và thu nhập khác, chỉ tiêu 2 là đánh giá thông qua chênh lệch thu chi và tỷ suất chênh lệch thu chi trên vốn chủ sở hữu. Quỹ

cứ vào tỷ lệ góp vốn trên tổng giá trị hợp đồng nhân (x) với giá tính lệ phí trước bạ công trình xây dựng do Ủy ban nhân dân cấp tỉnh quy định.

Trường hợp Ủy ban nhân dân cấp tỉnh chưa có quy định về đơn giá thì áp dụng theo suất vốn đầu tư xây dựng công trình do Bộ Xây dựng công bố, đang áp dụng tại thời điểm chuyển nhượng.

- Trường hợp cho thuê

suất cho vay và phương pháp tính lãi tiền vay; hồ sơ cho vay và các tài liệu của khách hàng gửi tổ chức tín dụng phù hợp với đặc điểm của khoản vay, loại cho vay và đối tượng khách hàng; thu nợ; điều kiện, quy trình và thủ tục cơ cấu lại thời hạn trả nợ; chuyển nợ quá hạn;

b) Quy trình thẩm định, phê duyệt và quyết định cho vay, trong đó quy định cụ

hạ tầng đường sắt quốc gia, đường sắt đô thị; miễn tiền thuê đất đối với diện tích đất xây dựng kết cấu hạ tầng đường sắt chuyên dùng, công trình công nghiệp đường sắt;

b) Căn cứ vào khả năng nguồn lực thực tế, Nhà nước cho vay với lãi suất vay tín dụng đầu tư ưu đãi từ nguồn tín dụng đầu tư của Nhà nước hoặc được cấp bảo lãnh Chính phủ về vốn vay

, công chức, viên chức và lực lượng vũ trang.

Tiếp tục giảm chi phí, hạ lãi suất cho vay trong năm 2024?

Đây là nội dung nhiệm vụ ưu tiên thúc đẩy tăng trưởng kinh tế, giữ vững ổn định vĩ mô, kiểm soát lạm phát, bảo đảm các cân đối lớn được đề cập tại Nghị quyết 01/NQ-CP năm 2024, cụ thể:

Chính phủ yêu cầu phối hợp đồng bộ, hài hòa, linh hoạt, chặt

khách hàng khoản chi phí sử dụng nước sạch, nước thải, tiền điện mà hóa đơn đầu vào mang tên, địa chỉ, mã số thuế Công ty thì khi thu lại khoản tiền chi hộ này, Công ty phải lập hóa đơn theo quy định, việc áp dụng thuế suất thuế GTGT Công ty căn cứ vào thuế suất ghi trên hóa đơn đầu vào của hàng hóa thực tế cung cấp theo hướng dẫn tại Điều 10, Điều 11

;

+ Chi bù đắp tổn thất tài sản theo quy định;

+ Các chi phí hoạt động nghiệp vụ khác.

- Chi phí tài chính:

+ Chi trả lãi và phí nghiệp vụ phát sinh đối với các khoản vốn huy động;

+ Chi chênh lệch tỷ giá (nếu có);

+ Chi phí tài chính khác.

- Chi phí quản lý:

+ Chi về tài sản gồm: khấu hao tải sản cố định theo quy định của pháp luật; chi thuê trụ

nhận lợi tức, hoặc nhận lợi tức nhưng không vượt quá lãi suất trái phiếu Chính phủ quy định trong cùng thời kỳ.

2. Căn cứ để đánh giá cơ sở giáo dục nghề nghiệp tư thục, cơ sở giáo dục nghề nghiệp có vốn đầu tư nước ngoài thực hiện cam kết hoạt động không vì lợi nhuận là báo cáo tài chính hàng năm và báo cáo kiểm toán theo định kỳ.

Theo đó, điều

kết được công bố công khai để xã hội biết và giám sát.

e) Tổ chức, cá nhân là chủ sở hữu nguồn vốn đầu tư không nhận lợi tức, hoặc nhận lợi tức nhưng không vượt quá lãi suất trái phiếu Chính phủ quy định trong cùng thời kỳ.

Như vậy, để được cho phép thành lập, trường cao đẳng tư thục hoạt động không vì lợi nhuận phải đáp ứng các yêu cầu, điều kiện

Tôi có thắc mắc muốn được giải đáp như sau mẫu Báo cáo tình hình cho vay trực tiếp, cho vay gián tiếp và bảo lãnh để vay vốn của Quỹ Đổi mới công nghệ quốc gia là mẫu nào? Câu hỏi của anh T.M.B đến từ TP.HCM.

nước ngoài;

- Dịch vụ tái bảo hiểm ra nước ngoài;

- Dịch vụ cấp tín dụng;

- Chuyển nhượng vốn;

- Dịch vụ tài chính phái sinh;

- Dịch vụ bưu chính, viễn thông;

- Sản phẩm xuất khẩu quy định tại khoản 23 Điều 5 của Luật này.

Hàng hóa, dịch vụ xuất khẩu là hàng hóa, dịch vụ được tiêu dùng ở ngoài Việt Nam, trong khu phi thuế quan; hàng hóa, dịch

hàng của ngân hàng thương mại

1. Nhận tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm và các loại tiền gửi khác.

2. Phát hành chứng chỉ tiền gửi, kỳ phiếu, tín phiếu, trái phiếu để huy động vốn trong nước và nước ngoài.

3. Cấp tín dụng dưới các hình thức sau đây:

a) Cho vay;

b) Chiết khấu, tái chiết khấu công cụ chuyển nhượng và

hiệp hội, quỹ được phép thành lập theo quy định của pháp luật hoặc toàn bộ cơ sở kinh doanh nếu là doanh nghiệp tư nhân, cơ sở kinh doanh của cá nhân.

c) Đối với nhận quà tặng là bất động sản bao gồm: quyền sử dụng đất; quyền sử dụng đất có tài sản gắn liền với đất; quyền sở hữu nhà, kể cả nhà ở hình thành trong tương lai; kết cấu hạ tầng và các công

.

4. Đầu tư của Nhà nước tham gia thực hiện dự án theo phương thức đối tác công tư.

5. Đầu tư phục vụ công tác lập, thẩm định, quyết định hoặc phê duyệt, công bố và điều chỉnh quy hoạch theo quy định của pháp luật về quy hoạch.

6. Cấp bù lãi suất tín dụng ưu đãi, phí quản lý; cấp vốn điều lệ cho các ngân hàng chính sách, quỹ tài chính nhà nước

Tôi có vấn đề thắc mắc cần được giải đáp như sau. Thẩm tra quyết toán vốn đầu tư công đối với dự án, dự án thành phần, tiểu dự án, công trình, hạng mục công trình đã thực hiện kiểm toán, thanh tra được thực hiện như thế nào? Tôi xin cảm ơn!

suất được hưởng và phương thức thanh toán lãi suất.

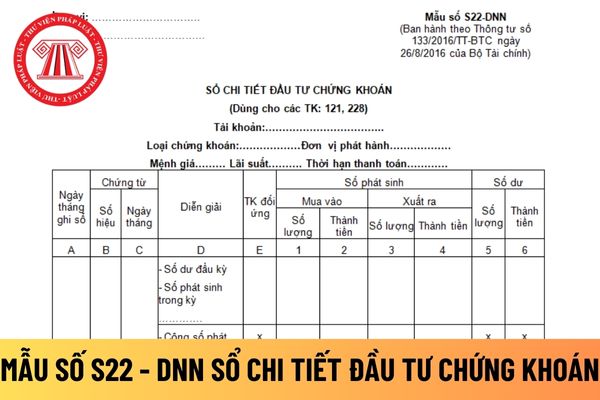

Căn cứ và phương pháp ghi sổ chi tiết đầu tư chứng khoán áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S22 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ

pháp luật điều chỉnh hoạt động của doanh nghiệp nhà nước như: Luật Quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp, Luật Ngân sách nhà nước, Luật Đấu thầu... theo hướng:

+ Phân cấp mạnh mẽ hơn nữa cho cơ quan đại diện chủ sở hữu trong thực hiện một số quyền, trách nhiệm của Thủ tướng Chính phủ, tạo quyền tự chủ, tự chịu

Chi nhánh ngân hàng nước ngoài có được xác nhận thư tín dụng bằng ngoại tệ cho khách hàng là người không cư trú? Khách hàng xác nhận thư tín dụng có phải nhận nợ bắt buộc khi số tiền của khách hàng không đủ thanh toán cho bên thụ hưởng không? Thỏa thuận cấp tín dụng trong nghiệp vụ xác nhận thư tín dụng lập dưới hình thức thỏa thuận khung áp dụng

gửi tiền; kỳ hạn và lãi suất tiền gửi;

c) Các nguồn thanh khoản, chênh lệch về dòng tiền, kỳ hạn nguồn vốn, tình hình tuân thủ các hạn mức rủi ro thanh khoản;

d) Kết quả kiểm tra sức chịu đựng về thanh khoản (nếu có) trong kỳ báo cáo;

đ) Các đề xuất, kiến nghị về quản lý rủi ro thanh khoản với cấp nhận báo cáo;

e) Kết quả thực hiện các yêu cầu

Quỹ đầu tư phát triển địa phương xếp loại B khi nào? Sau khi đánh giá xếp loại hiệu quả hoạt động, cơ quan nào có thẩm quyền thông qua báo cáo?

17:02 | 05/04/2022

Quỹ đầu tư phát triển địa phương xếp loại B khi nào? Sau khi đánh giá xếp loại hiệu quả hoạt động, cơ quan nào có thẩm quyền thông qua báo cáo?

17:02 | 05/04/2022