Công thức tính Thuế thu nhập doanh nghiệp hoãn lại phải trả là gì?

Công thức tính Thuế thu nhập doanh nghiệp hoãn lại phải trả được quy định tại tiểu mục 2 Mục A Phần I Thông tư 20/2006/TT-BTC, cụ thể được tính như sau:

Thuế thu nhập hoãn lại phải trả được xác định trên cơ sở các khoản chênh lệch tạm thời chịu thuế phát sinh trong năm và thuế

.

Thời hạn báo cáo với Ủy ban Chứng khoán Nhà nước là trong vòng 90 ngày đầu của năm tiếp theo.

Khi ngân hàng không còn đáp ứng điều kiện làm ngân hàng thanh toán thì phải báo cáo với Ủy ban Chứng khoán Nhà nước trong thời hạn bao lâu?

Căn cứ khoản 3 Điều 31 Thông tư 58/2021/TT-BTC quy định về báo cáo bất thường như sau:

Báo cáo bất thường

...

2

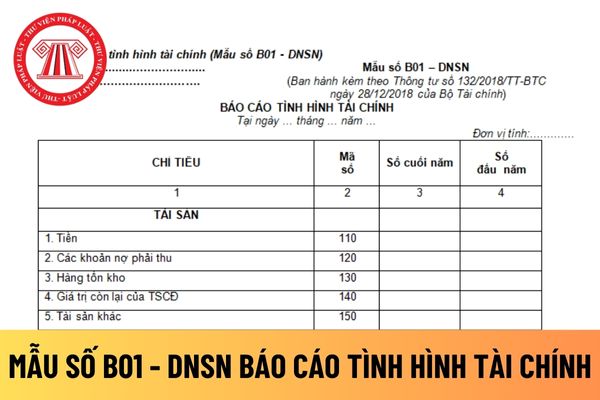

Mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế?

Mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế được hướng dẫn tại Mẫu số B01 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải

nghiệp Việt Nam phù hợp với đặc điểm hoạt động, yêu cầu quản lý của mình và phải thông báo cho cơ quan thuế theo quy định.

Trường hợp nhà thầu lựa chọn áp dụng đầy đủ Chế độ kế toán doanh nghiệp Việt Nam thì phải thực hiện nhất quán cho cả niên độ kế toán.

Đồng thời, căn cứ Điều 10 Thông tư 200/2014/TT-BTC quy định chế độ kế toán áp dụng đối với nhà

Thành viên tạo lập thị trường không tuân thủ nghĩa vụ theo quy chế của Sở giao dịch chứng khoán Việt Nam thì có bị đình chỉ hoạt động tạo lập thị trường không?

Việc đình chỉ hoạt động tạo lập thị trường của thành viên tạo lập thị trường được quy định tại Điều 23 Thông tư 58/2021/TT-BTC như sau:

Đình chỉ hoạt động tạo lập thị trường của thành

Có cần phải lập báo cáo tài chính hợp nhất đối với công ty con có hoạt động kinh doanh khác biệt với hoạt động của công ty mẹ không?

Căn cứ khoản 1 và khoản 2 Điều 10 Thông tư 202/2014/TT-BTC quy định về trường hợp công ty con hoạt động kinh doanh khác biệt với công ty mẹ như sau:

Nguyên tắc chung khi lập và trình bày Báo cáo tài chính hợp nhất

thúc quý;

- Đối với báo cáo năm: Trong thời hạn 90 ngày kể từ ngày kết thúc năm.

Khi có yêu cầu thì Văn phòng đại diện công ty chứng khoán nước ngoài phải kịp thời cung cấp thông tin cho Ủy ban Chứng khoán Nhà nước đúng không?

Theo khoản 5 Điều 12 Thông tư 97/2020/TT-BTC quy định như sau:

Nghĩa vụ báo cáo, lưu trữ hồ sơ của văn phòng đại diện

Thành viên giao dịch bị đình chỉ hoạt động môi giới chứng khoán phái sinh thì có bị đình chỉ hoạt động giao dịch chứng khoán phái sinh không?

Theo căn cứ tại điểm a khoản 1 Điều 19 Thông tư 58/2021/TT-BTC quy định như sau:

Đình chỉ hoạt động giao dịch của thành viên giao dịch

1. Sở giao dịch chứng khoán Việt Nam đình chỉ một phần hoặc toàn bộ

xuất khẩu có chịu thuế tiêu thụ đặc biệt theo quy định?

Hàng hóa bán cho doanh nghiệp chế xuất để xuất khẩu được quy định tại khoản 1 Điều 3 Thông tư 195/2015/TT-BTC như sau:

Đối tượng không chịu thuế

Hàng hóa quy định tại Điều 2 Thông tư này không thuộc diện chịu thuế TTĐB trong các trường hợp sau:

1. Hàng hóa do cơ sở sản xuất, gia công trực

Thời gian làm bài thi các môn trong kỳ thi cấp thẻ thẩm định viên về giá là bao lâu?

Hình thức thi và thời gian thi các môn trong kỳ thi cấp thẻ thẩm định viên về giá được quy định tại Điều 8 Thông tư 34/2024/TT-BTC, cụ thể như sau:

Hình thức thi và thời gian thi

1. Hình thức thi: Thi tự luận hoặc thi trắc nghiệm hoặc thi trắc nghiệm kết hợp

Tổng hợp 05 mẫu báo cáo tài chính năm mới nhất dành cho Ban quản lý dự án sử dụng vốn đầu tư công theo Thông tư 79? Tải về ở đâu?

05 mẫu báo cáo tài chính mới nhất dành cho Ban quản lý dự án sử dụng vốn đầu tư công mới nhất được quy định tại Phụ lục số 05 ban hành kèm theo Thông tư 79/2019/TT-BTC, cụ thể như sau:

STT

Ký hiệu biểu

Tên

Báo cáo tài chính của doanh nghiệp nhỏ và vừa phải cung cấp những thông tin nào?

Căn cứ Điều 69 Thông tư 133/2016/TT-BTC quy định mục đích của báo cáo tài chính:

Mục đích của báo cáo tài chính

1. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu

Tài sản ký quỹ bù trừ của thành viên bù trừ bao gồm những gì?

Căn cứ theo quy định tại khoản 1 Điều 28 Thông tư 119/2020/TT-BTC như sau:

Ký quỹ bù trừ của thành viên bù trừ

1. Việc ký quỹ bù trừ của thành viên bù trừ đối với Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam được thực hiện như sau:

a) Thành viên bù trừ phải nộp ký quỹ bù trừ

Đồng tiền nào được sử dụng để lập Báo cáo tài chính khi công bố ra công chúng?

Đồng tiền sử dụng để lập Báo cáo tài chính khi công bố ra công chúng?

Đồng tiền sử dụng để lập Báo cáo tài chính khi công bố ra công chúng được quy định tại Điều 107 Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành, cụ thể như

chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký đầu tư hoặc giấy tờ khác có giá trị tương đương;

Bị cơ quan thuế thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

(4) Đã quá 90 ngày kể từ ngày quyết định đình chỉ kinh doanh dịch vụ làm thủ tục về thuế có hiệu lực theo quy định tại Điều 26 Thông tư 10/2021/TT-BTC mà vẫn không

Xác định thuế khoán đối với hộ khoán dựa theo căn cứ nào? Hộ khoán có phải thực hiện chế độ kế toán không?

Theo khoản 1 Điều 13 Thông tư 40/2021/TT-BTC quy định về việc xác định thuế khoán đối với hộ khoán dựa theo căn cứ như sau:

Căn cứ xác định thuế khoán bao gồm:

+ Hồ sơ khai thuế của hộ khoán do hộ khoán tự kê khai theo dự kiến doanh thu

định cấp giấy phép hoạt động điện lực ban hành kèm theo Thông tư 106/2020/TT-BTC được quy định như sau:

A

Thẩm định cấp giấy phép hoạt động điện lực do cơ quan Trung ương thực hiện

1

Tư vấn chuyên ngành điện lực

10.400.000

II

Hoạt động phát điện

1

Công trình nhà máy thủy điện, nhà máy điện gió, nhà máy điện

chiếu đến Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế thu nhập cá nhân như sau:

Các khoản thu nhập chịu thuế

...

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương

theo Thông tư 188/2016/TT-BTC). Cụ thể:

Thông tư 37/2023/TT-BTC

Thông tư 188/2016/TT-BTC

Sát hạch lý thuyết

100.000 đồng/lần

90.000 đồng/lần

Sát hạch thực hành trong hình

350.000 đồng/lần

300.000 đồng/lần

Sát hạch thực hành trên đường giao thông

80.000 đồng/lần

60.000 đồng/lần

Sát hạch lái xe ô tô

lao động như sau:

...

3. Trường hợp do thôi việc, bị mất việc làm mà chưa nghỉ hằng năm hoặc chưa nghỉ hết số ngày nghỉ hằng năm thì được người sử dụng lao động thanh toán tiền lương cho những ngày chưa nghỉ.

...

Căn cứ Điều 4 Thông tư 96/2015/TT-BTC (được sửa đổi, bổ sung tại khoản 2 Điều 6 Thông tư 119/2014/TT-BTC và Điều 1 Thông tư 151

Công thức tính Thuế thu nhập doanh nghiệp hoãn lại phải trả? Thời điểm nào kế toán cần xác định số thuế này?

18:00 | 31/03/2024

Công thức tính Thuế thu nhập doanh nghiệp hoãn lại phải trả? Thời điểm nào kế toán cần xác định số thuế này?

18:00 | 31/03/2024