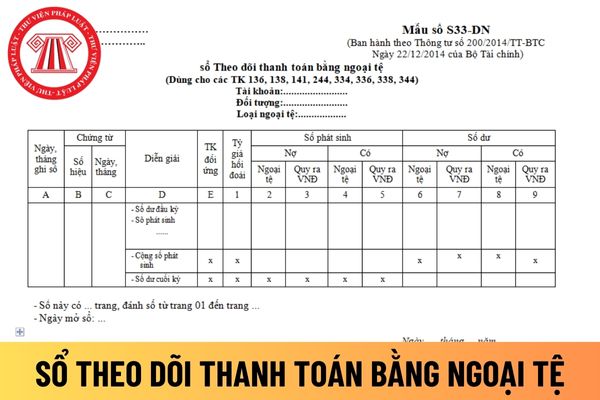

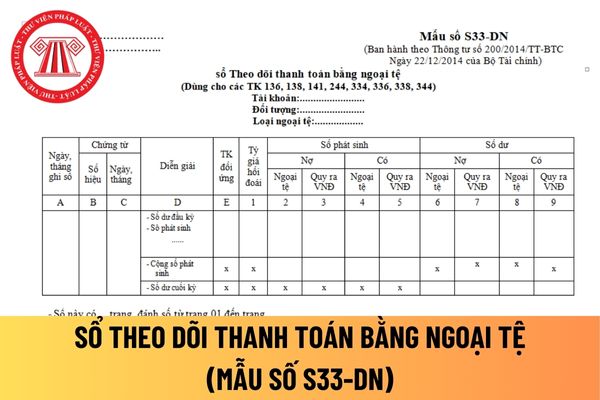

toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán

chứa đựng thực phẩm, vật liệu bao gói tiếp xúc trực tiếp với thực phẩm (sau đây gọi chung là sản phẩm) trừ các sản phẩm quy định tại khoản 2 Điều này và Điều 6 Nghị định 15/2018/NĐ-CP

- Sản phẩm, nguyên liệu sản xuất, nhập khẩu chỉ dùng để sản xuất, gia công hàng xuất khẩu hoặc phục vụ cho việc sản xuất nội bộ của tổ chức, cá nhân không tiêu thụ tại

sau:

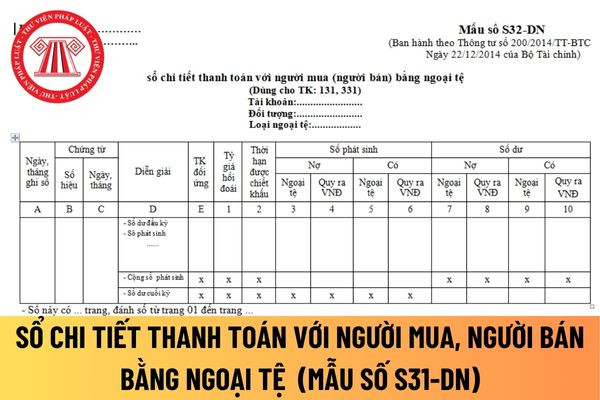

(1) Phải thu của khách hàng gồm các khoản phải thu mang tính chất thương mại phát sinh từ giao dịch có tính chất mua – bán, như: Phải thu về bán hàng, cung cấp dịch vụ, thanh lý, nhượng bán tài sản (TSCĐ, BĐSĐT, các khoản đầu tư tài chính) giữa doanh nghiệp và người mua (là đơn vị độc lập với người bán, gồm cả các khoản phải thu giữa công ty mẹ

địa phương hoặc của Phòng Công chứng hoặc của Thủ trưởng trại giam, trại tạm giam hoặc của Đại sứ quán Việt Nam, cơ quan đại diện ngoại giao Việt Nam ở nước ngoài hoặc của chính quyền địa phương của nước ngoài nơi người hưởng đang cư trú (chỉ cần xác nhận chữ ký của người ủy quyền);

Lưu ý:

- Giấy ủy quyền bằng tiếng nước ngoài phải kèm theo bản

dụng tài sản tương lại là nhà ở hình thành trong tương lai để thấp chấp anh/chị tham khảo quy định tại Điều 8 Nghị định 21/2021/NĐ-CP về giao dịch bảo đảm như sau:

Điều 8. Tài sản dùng để bảo đảm thực hiện nghĩa vụ

Tài sản dùng để bảo đảm thực hiện nghĩa vụ bao gồm:

1. Tài sản hiện có hoặc tài sản hình thành trong tương lai, trừ trường hợp Bộ luật

động tác xoa bóp, bấm huyệt để phòng và điều trị bệnh;

- Chỉ định đúng bài thuốc và gia giảm các vị thuốc hợp lý để điều trị một số bệnh thông thường;

- Thu thập, đánh giá, lưu trữ, sử dụng có chọn lọc các nguồn thông tin cho mục đích tự học, phát triển chuyên môn;

- Truyền đạt hiệu quả các thông tin, ý tưởng, giải pháp cho các đồng nghiệp, hướng

với một trong các hành vi sau:

a) Thông báo không đầy đủ cho khách hàng về quyền, nghĩa vụ và trách nhiệm nghề nghiệp của mình trong việc thực hiện dịch vụ pháp lý;

b) Không đăng ký thay đổi nội dung đăng ký hành nghề với cơ quan nhà nước có thẩm quyền hoặc không thông báo cho Đoàn luật sư về việc đăng ký hành nghề, thay đổi nội dung đăng ký hành

. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau

để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật

kết, đánh giá hoạt động của Tổng Hội trong nhiệm kỳ, bàn phương hướng, kế hoạch hành động của nhiệm kỳ mới;

- Thông qua, sửa đổi Điều lệ (nếu có);

- Bầu Ban chấp hành Trung ương và Ban kiểm tra Tổng Hội;

- Quyết định những vấn đề quan trọng về tôn chỉ mục đích, nhiệm vụ, quyền hạn của Tổng Hội.

Căn cứ quy định trên thì Đại hội Đại biểu toàn quốc

nghệ thông tin của Kiểm toán nhà nước: là một tập hợp có cấu trúc các trang thiết bị phần cứng, phần mềm, cơ sở dữ liệu và hệ thống mạng để sản xuất, truyền nhận, thu thập, xử lý, lưu trữ và trao đổi thông tin số phục vụ cho một hoặc nhiều hoạt động kỹ thuật, nghiệp vụ của Kiểm toán nhà nước.

2. Bên thứ ba: là các tổ chức, cá nhân không thuộc diện

liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

Lưu ý: Không tính tiền chậm nộp trong các trường hợp sau đây:

- Người nộp thuế cung ứng hàng hóa, dịch vụ được thanh toán bằng

thông tin về nhà ở và thị trường bất động sản không được chia sẻ, cung cấp các thông tin ảnh hưởng đến an ninh quốc gia, bí mật kinh doanh của doanh nghiệp, các thông tin mang tính cá nhân trừ trường hợp phục vụ hoạt động điều tra, xác minh xử lý hành vi vi phạm pháp luật và phục vụ công tác quản lý nhà nước của cơ quan có thẩm quyền.

Các thông tin

mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn

. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên

;

đ) Dừng hoạt động của cơ sở sản xuất, kinh doanh, dịch vụ ở khu vực xảy ra thảm họa.

2. Thủ tướng Chính phủ, Chủ tịch Ủy ban nhân dân các cấp, trong phạm vi nhiệm vụ, quyền hạn của mình, căn cứ tình hình thực tế quyết định áp dụng biện pháp quy định tại khoản 1 Điều này và quy định của pháp luật về tình trạng khẩn cấp.

3. Người chỉ huy đơn vị

kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế

là: 961 chỉ tiêu, cụ thể như sau:

- 40 chỉ tiêu đối với cơ quan Tổng cục Thuế;

- 921 chỉ tiêu đối với 62 Cục Thuế tỉnh, thành phố trực thuộc Trung ương (trừ Cục Thuế tỉnh Thừa Thiên Huế).

Trong đó, các vị trí việc làm theo ngạch công chức tuyển dụng gồm 07 vị trí việc làm như sau:

- Chuyên viên (làm chuyên môn nghiệp vụ; mã ngạch 01.003): 111

pháp khấu trừ sử dụng cho các hoạt động

+Bán hàng hóa, cung cấp dịch vụ trong nội địa

+ Hoạt động vận tải quốc tế

+ Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu

+ Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Ngoài ra, hóa đơn giá trị gia tăng còn có hai tên gọi thông thường khác: hóa đơn đỏ và hóa đơn VAT.

Như vậy

giá trong thời hạn không quá 05 ngày làm việc kể từ ngày định giá và việc CHV ký hợp đồng dịch vụ bán đấu giá tài sản THA với Tổ chức bán đấu giá do đương sự thỏa thuận.

Trong trường hợp các đương sự không thỏa thuận được về Tổ chức bán đấu giá tài sản THA thì KSV cần kiểm sát việc CHV lựa chọn tổ chức bán đấu giá có đủ điều kiện theo quy định tại

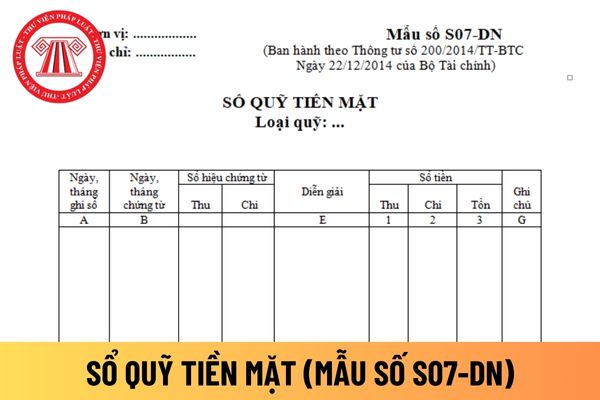

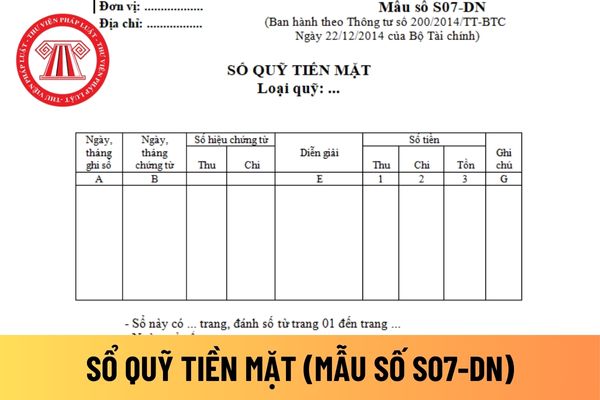

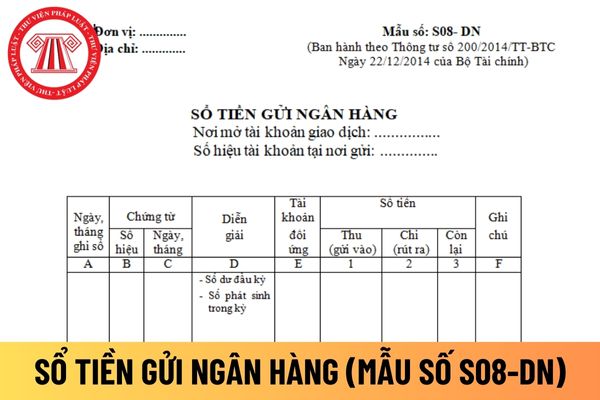

Mẫu sổ tiền gửi ngân hàng áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

00:07 | 14/03/2024

Mẫu sổ tiền gửi ngân hàng áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

00:07 | 14/03/2024