Mẫu giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định như thế nào?

Mẫu giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định tại Phụ lục 3 ban hành theo Thông tư 297/2016/TT-BTC như sau:

Tải mẫu giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán:

TẠI ĐÂY

Mẫu giấy

Mức thu phí cấp giấy chứng nhận xuất xứ hàng hóa (C/O) hiện nay là bao nhiêu?

Mức thu phí cấp giấy chứng nhận xuất xứ hàng hóa (C/O) được quy định tại Điều 4 Thông tư 36/2023/TT-BTC như sau:

Mức thu phí

Mức thu phí chứng nhận xuất xứ hàng hóa (C/O) được quy định như sau:

1. Trường hợp cấp giấy chứng nhận xuất xứ hàng hóa: 60.000 đồng/bộ C

Tài khoản 331- Phải trả người bán áp dụng cho doanh nghiệp nhỏ và vừa phản ánh nội dung gì?

Căn cứ khoản 1 Điều 40 Thông tư 133/2016/TT-BTC, nguyên tắc kế toán đối với tài khoản 331- Phải trả người bán áp dụng trong doanh nghiệp nhỏ và vừa được quy định như sau:

Tài khoản 331 - Phải trả người bán

1. Nguyên tắc kế toán

a) Tài khoản này dùng

Chủ tịch Ủy ban nhân dân xã có thể ký gói thầu mua sắm hàng hóa có giá trị tối đa là bao nhiêu?

Căn cứ Điều 5 Thông tư 58/2016/TT-BTC quy định về thẩm quyền quyết định mua sắm tài sản, hàng hóa, dịch vụ như sau:

Thẩm quyền quyết định mua sắm tài sản, hàng hóa, dịch vụ

1. Bộ trưởng, Thủ trưởng cơ quan ngang bộ, người đứng đầu cơ quan khác ở

Các cơ quan nào có trách nhiệm thẩm định trong lựa chọn nhà thầu?

Căn cứ tại Điều 8 Thông tư 58/2016/TT-BTC quy định những cơ quan sau đây có trách nhiệm thẩm định trong lựa chọn nhà thầu:

Trách nhiệm thẩm định trong lựa chọn nhà thầu

1. Thẩm định kế hoạch lựa chọn nhà thầu:

a) Đối với gói thầu mua sắm tài sản, hàng hóa, dịch vụ thuộc thẩm

chứng chỉ kiểm toán viên phải đáp ứng đủ 03 điều kiện trên.

Nguyên tắc đăng ký hành nghề dịch vụ kế toán được quy định ra sao?

Căn cứ vào Điều 5 Thông tư 296/2016/TT-BTC có nêu rõ nguyên tắc đăng ký hành nghề dịch vụ kế toán như sau:

- Việc đăng ký hành nghề dịch vụ kế toán được thực hiện thông qua doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh

Hàng tồn kho của doanh nghiệp nhỏ và vừa bao gồm những gì?

Hàng tồn kho của doanh nghiệp nhỏ và vừa được quy định tại Điều 22 Thông tư 133/2016/TT-BTC như sau:

Nguyên tắc kế toán hàng tồn kho

1. Nhóm tài khoản hàng tồn kho được dùng để phản ánh trị giá hiện có và tình hình biến động hàng tồn kho của doanh nghiệp (nếu doanh nghiệp thực hiện kế

Nguyên tắc kế toán tài khoản 341 - Vay và nợ thuê tài chính trong doanh nghiệp nhỏ và vừa?

Căn cứ theo khoản 1 Điều 46 Thông tư 133/2016/TT-BTC có quy định về Nguyên tắc kế toán tài khoản 341 - Vay và nợ thuê tài chính trong doanh nghiệp nhỏ và vừa như sau:

(i) Tài khoản này dùng để phản ánh các khoản tiền vay (bao gồm cả vay dưới hình thức

Tải mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục?

Mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục được quy định tại Mẫu số B02 - DNN Phụ lục II ban hành theo Thông tư 133/2016/TT-BTC như sau:

Hướng dẫn điền mẫu Báo

Mẫu Bản thuyết minh Báo cáo tài chính áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục mới nhất hiện nay?

Mẫu Bản thuyết minh Báo cáo tài chính áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục được quy định tại Mẫu số B09 - DNN Phụ lục II Ban hành theo Thông tư 133/2016/TT-BTC như sau:

Tải

Mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục mới nhất hiện nay được quy định như thế nào?

Mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa được quy định tại Mẫu số B02 - DNN Phụ lục II ban hành theo Thông tư 133/2016/TT-BTC như sau:

Hướng dẫn điền mẫu Báo cáo kết

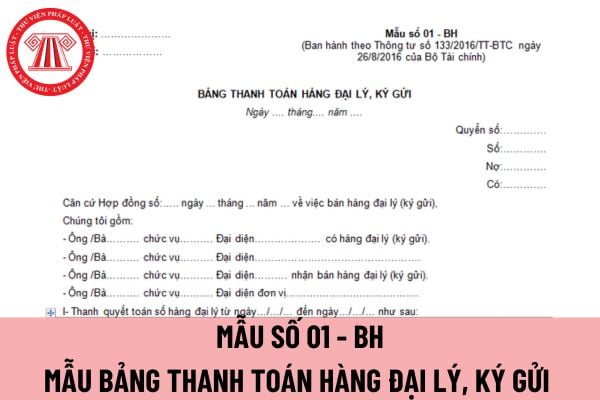

Mẫu bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ hướng dẫn theo Mẫu số 01 - BH ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ

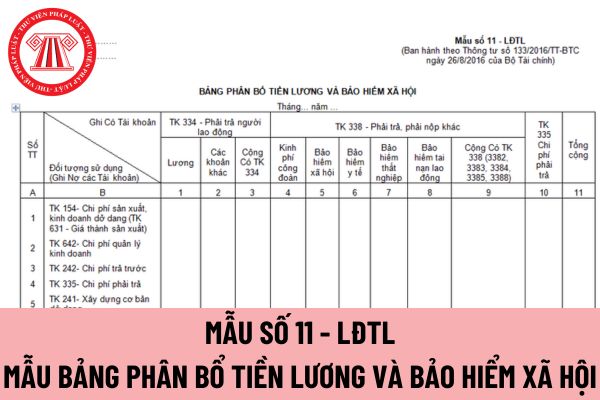

Mẫu bảng phân bổ tiền lương và Bảo hiểm xã hội áp dụng đối với doanh nghiệp nhỏ và vừa mới nhất hiện nay?

Mẫu bảng phân bổ tiền lương và Bảo hiểm xã hội áp dụng đối với doanh nghiệp nhỏ và vừa được hướng dẫn tại Mẫu số 11 - LĐTL Phụ lục 3 ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu bảng phân bổ tiền lương và Bảo hiểm xã hội áp dụng đối với

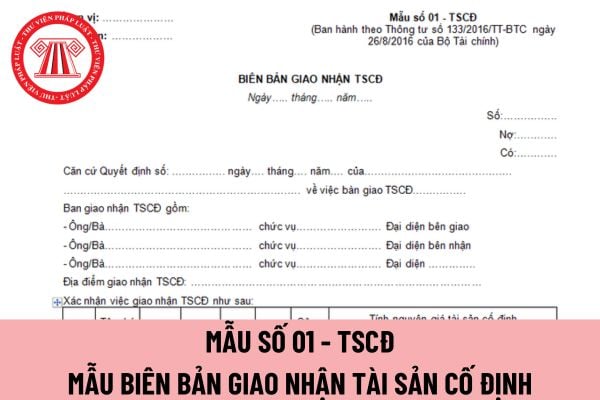

Mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn Mẫu số 01 - TSCĐ ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện

Mẫu Bản thuyết minh Báo cáo tài chính áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất?

Mẫu Bản thuyết minh Báo cáo tài chính áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục được quy định tại Mẫu số B09 - DNNKLT Phụ lục II ban hành theo Thông tư 133/2016/TT-BTC như sau

Tải mẫu Báo cáo lưu chuyển tiền tệ áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất hiện nay?

Mẫu Báo cáo lưu chuyển tiền tệ áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất được quy định tại Mẫu số B03 - DNN Phụ lục II Ban hành theo Thông tư 133/2016/TT-BTC như

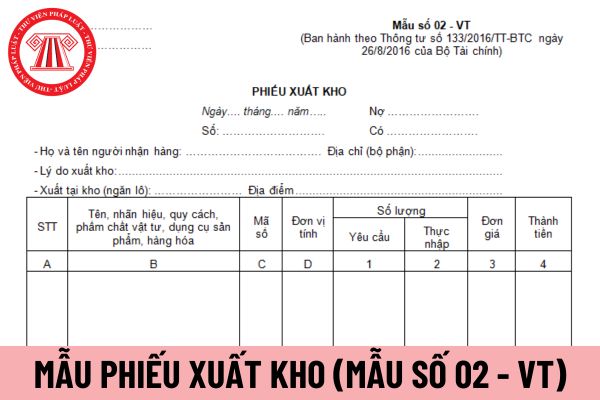

Mẫu phiếu xuất kho áp dụng đối với doanh nghiệp nhỏ và vừa mới nhất hiện nay được hướng dẫn như thế nào?

Mẫu phiếu xuất kho áp dụng đối với doanh nghiệp nhỏ và vừa được hướng dẫn theo Mẫu số 02 - VT Phụ lục 3 ban hành kèm theo Thông tư 133/2016/TT-BTC.

Tải mẫu phiếu xuất kho áp dụng đối với doanh nghiệp nhỏ và vừa mới nhất hiện nay. Tải về

Báo cáo tài chính của doanh nghiệp vừa và nhỏ được lập với mục đích gì?

Căn cứ theo Điều 69 Thông tư 133/2016/TT-BTC quy định như sau:

Mục đích của báo cáo tài chính

1. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp

Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp vừa và nhỏ không đáp ứng giả định hoạt động liên tục gồm những gì?

Căn cứ theo khoản 2 Điều 71 Thông tư 133/2016/TT-BTC quy định như sau:

Hệ thống báo cáo tài chính

1. Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục bao gồm

Những đối tượng nào sẽ không chịu thuế giá trị gia tăng?

Căn cứ vào Điều 4 Thông tư 219/2013/TT-BTC được bổ sung bởi khoản 2 Điều 1 Thông tư 26/2015/TT-BTC và một số quy định được sửa đổi bởi khoản 1, khoản 3 Điều 1 Thông tư 26/2015/TT-BTC và điểm a, điểm b, điểm c khoản 1 Điều 1 Thông tư 130/2016/TT-BTC quy định như sau:

Đối tượng không chịu

Mẫu giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định như thế nào?

06:35 | 12/09/2023

Mẫu giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định như thế nào?

06:35 | 12/09/2023