Điều 21 Quy chế Quản lý Tài chính của Công ty mẹ - Tập đoàn Viễn thông Quân đội ban hành kèm theo Quyết định 1609/QĐ-BTC năm 2012 quy định về doanh thu và thu nhập khác như sau:

Doanh thu và thu nhập khác

1. Doanh thu của VIETTEL bao gồm doanh thu từ hoạt động sản xuất kinh doanh thông thường và doanh thu từ hoạt động tài chính của văn phòng VIETTEL

xuất cảnh có hiệu lực.

- Vì lý do phòng, chống dịch bệnh.

- Vì lý do thiên tai.

- Vì lý do quốc phòng, an ninh, trật tự, an toàn xã hội.

Như vậy nếu bạn của bạn thuộc trong các trường hợp nêu trên dù đã chuẩn bị đủ hộ khẩu và thị thực thì sẽ có thể chưa được nhập cảnh vào Việt Nam.

thổ Việt Nam qua cửa khẩu của Việt Nam.

2. Nhập cảnh là việc công dân Việt Nam từ nước ngoài vào lãnh thổ Việt Nam qua cửa khẩu của Việt Nam.

3. Hộ chiếu là giấy tờ thuộc quyền sở hữu của Nhà nước, do cơ quan có thẩm quyền của Việt Nam cấp cho công dân Việt Nam sử dụng để xuất cảnh, nhập cảnh, chứng minh quốc tịch và nhân thân.

4. Hộ chiếu có gắn

phù hợp.

Nếu khoản thu nhập mất đi biến động hằng năm thì việc hiện tại hóa dòng thu nhập được thực hiện bằng cách phân tích dòng tiền chiết khấu.

Việc xác định tỷ suất vốn hóa, phân tích dòng tiền chiết khấu được thực hiện theo quy định lại Chuẩn mực thẩm định giá Việt Nam về Cách tiếp cận từ thu nhập.

số, ngày của hợp đồng đại lý thuế trong trường hợp người nộp thuế ký hợp đồng với đại lý thuế để kê khai thuế giá trị gia tăng thay cho người nộp thuế.

Phần kê khai các chỉ tiêu của bảng:

A. Xác định tăng/giảm số thuế phải nộp và tiền chậm nộp, tăng/giảm số thuế được khấu trừ, tăng/giảm số thuế đề nghị hoàn:

Số liệu tại mục này được xác định theo

Khi tìm hiểu về các tài sản là tài sản cố định tại đơn vị sự nghiệp công lập, tôi có thắc mắc như sau: Khi sử dụng qua một thời gian, chắc chắn các tài sản này sẽ có sự hao mòn. Vậy có cần phải tính khấu hao cho các tài sản này hay không? Nếu có, việc tính hao mòn tài sản cố định này được thực hiện dựa trên nguyên tắc nào? Ngoài ra, có tài sản nào

Em ơi cho anh hỏi theo quy định của Luật Nghĩa vụ quân sự thì đang trong thời gian tuyển quân khi công dân đang trong độ tuổi thực hiện nghĩa vụ quân sự mà có nhu cầu di chuyển hộ khẩu thường trú thì mình có từ chối chuyển được không? Đây là câu hỏi của anh Minh Tuấn đến từ Đà Nẵng.

Hướng dẫn miễn, giảm, gia hạn nộp thuế do ảnh hưởng thiên tai, bão lũ tại Công văn 4962/CTTBI-TTHT thế nào?

Tại Mục 1 Công văn 4962/CTTBI-TTHT năm 2024 tải có nêu ra các quy định của pháp luật thuế về tiền chậm nộp; Gia hạn nộp thuế; Miễn thuế, giảm thuế; Chi phí được trừ khi tính thuế TNDN; khấu trừ thuế GTGT đầu vào liên quan đến thiệt hại do

, lâu dài vào mục đích lâm nghiệp; Nghị định số 163/1999/NĐ-CP ngày 16 tháng 11 năm 1999 của Chính phủ về việc giao đất, cho thuê đất lâm nghiệp cho tổ chức, hộ gia đình và cá nhân sử dụng ổn định, lâu dài vào mục đích lâm nghiệp; Nghị định số 181/2004/NĐ-CP ngày 29 tháng 10 năm 2004 của Chính phủ về thi hành Luật Đất đai;

- Nhân khẩu nông nghiệp

kinh doanh tạm nhập - tái xuất (bao gồm cả kinh doanh tạm nhập - tái xuất gửi kho ngoại quan) vận chuyển từ cửa khẩu nhập đến địa điểm lưu giữa hoặc vận chuyển đến cửa khẩu xuất phải sử dụng seal định vị điện tử để niêm phong, giám sát, khi sử dụng hết seal định vị điện tử thì mới sử dụng đến seal, niêm phong hải quan thường để niêm phong theo quy

) Tờ khai phương tiện vận tải đường bộ tạm xuất - tái nhập theo mẫu quy định của Bộ Tài chính: Nộp 01 bản chính; hoặc Tờ khai phương tiện vận tải đường bộ tạm nhập - tái xuất có xác nhận tạm nhập của Chi cục Hải quan cửa khẩu làm thủ tục tạm nhập: Nộp bản chính.

Như vậy, hiện nay pháp luật đã có quy định cho phép phương tiện vận tải (mô tô, ô tô, xe

hoạt động công nghệ thông tin trong hệ thống Ngân hàng Phát triển Việt Nam ban hành kèm theo Quyết định 76/QĐ-NHPT năm 2007, có quy định về an ninh truy nhập hệ thống như sau:

An ninh truy nhập hệ thống:

1. Các phần mềm ứng dụng phải có mật khẩu người sử dụng, mã khoá bảo mật để phòng ngừa việc xâm nhập hoặc sử dụng trái phép.

2. Các thiết bị chứa

đảm trong thời gian chờ xử lý khai thay cho người nộp thuế có tài sản bảo đảm.

c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý

; trường hợp vào khu vực cấm hoặc khu vực hạn chế đi lại, cư trú thực hiện theo quy định của pháp luật;

+ Thuyền viên trên các tàu, thuyền nhập cảnh Việt Nam được đi bờ trong phạm vi tỉnh, thành phố trực thuộc trung ương nơi tàu, thuyền neo đậu; trường hợp đi ra ngoài phạm vi trên hoặc xuất cảnh khỏi lãnh thổ Việt Nam qua các cửa khẩu khác thì được xét

phủ.

Theo đó, dẫn chiếu đến quy định tại Điều 13 Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam 2014, các trường hợp được miễn thị thực hiện nay bao gồm:

- Theo ĐƯQT mà Việt Nam là thành viên.

- Sử dụng thẻ thường trú, thẻ tạm trú.

- Vào khu kinh tế cửa khẩu, đơn vị hành chính - kinh tế đặc biệt.

- Vào khu kinh tế

yếu, lượng tiêu dùng rất lớn và giá mặt hàng này tác động trực tiếp tới số đông người dân, trong đó có người thu nhập thấp.

- Hiện các nhà xuất bản vẫn cộng chi phí phát hành sách, mức chiết khấu rất cao (28-35% giá bìa):

+ Mức chiết khấu trong phát hành sách giáo khoa phục vụ năm học 2020-2021 và 2021-2022 là 29% giá bìa; năm học 2022-2023, mức

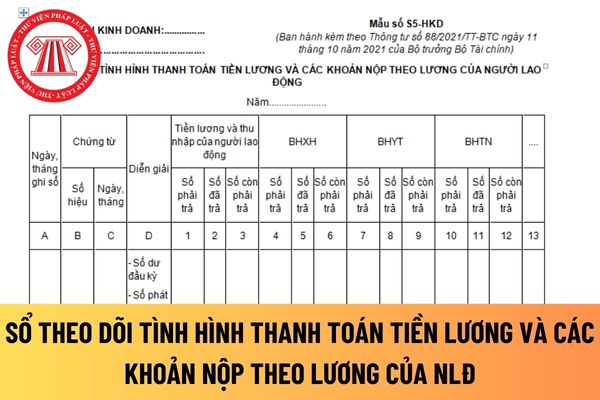

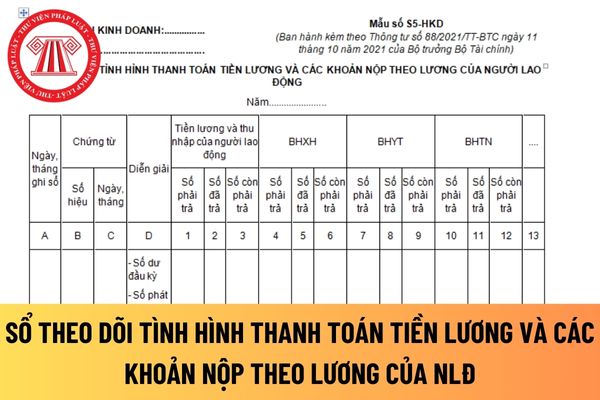

toán về tiền lương, các khoản nộp theo lương sử dụng để ghi chép vào sổ kế toán. Các chứng từ kế toán là Bảng thanh toán tiền lương và các khoản thu nhập của người lao động, phiếu chi hoặc giấy báo Nợ của ngân hàng về thanh toán tiền lương và các khoản nộp theo lương của người lao động cho cơ quan BHXH.

+ Cột D: Ghi nội dung nghiệp vụ kinh tế phát

chứng từ chi trả tiền lương và thu nhập cho người lao động (phiếu chi hoặc Giấy báo Nợ của ngân hàng) và còn cột 3 là chênh lệch số liệu giữa cột 1 và cột 2.

+ Cột 4, 5, 6: Phản ánh số phải trả, số đã trả và còn phải trả cơ quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người

cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

c) Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

d) Mã số thuế đã

về mức thu nhập của bản thân theo mẫu số 9 tại Phụ lục I ban hành kèm theo Thông tư 09/2021/TT-BXD (không cần phải có xác nhận). Tải về

- Giấy tờ chứng minh về điều kiện cư trú

Đối với vay vốn để mua nhà ở xã hội: Bản sao có chứng thực hộ khẩu thường trú hoặc giấy đăng ký hộ khẩu tập thể tại địa phương nơi có nhà ở xã hội xin mua.

Trường hợp

Doanh thu của Công ty mẹ Tập đoàn Viễn thông Quân đội theo quy định bao gồm những nguồn nào theo pháp luật hiện nay?

08:03 | 25/05/2023

Doanh thu của Công ty mẹ Tập đoàn Viễn thông Quân đội theo quy định bao gồm những nguồn nào theo pháp luật hiện nay?

08:03 | 25/05/2023