hành lý cá nhân của người nhập cảnh gửi theo vận đơn, hàng hóa mang theo người nhập cảnh vượt tiêu chuẩn miễn thuế.

Đại lý làm thủ tục hải quan chỉ được khai và làm thủ tục hải quan cho hàng hóa xuất khẩu, nhập khẩu của chủ hàng khi nào?

Việc khai và làm thủ tục hải quan cho hàng hóa xuất khẩu, nhập khẩu được quy định tại Điều 5 Thông tư 12/2015/TT

công nghệ cao như sau:

Biện pháp thúc đẩy nghiên cứu và phát triển công nghệ cao

1. Tổ chức, cá nhân nghiên cứu và phát triển công nghệ cao quy định tại khoản 2 Điều 11 của Luật này được ưu đãi, hỗ trợ như sau:

a) Hưởng mức ưu đãi cao nhất theo quy định của pháp luật về thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, thuế xuất khẩu, thuế nhập

thụ đặc biệt của cơ sở kinh doanh mua xe ô tô, tàu bay, du thuyền sản xuất trong nước thuộc đối tượng không chịu thuế tiêu thụ đặc biệt nhưng sau đó chuyển mục đích sử dụng sang đối tượng chịu thuế tiêu thụ đặc biệt.

c) Thuế đối với hàng hóa xuất khẩu, nhập khẩu bao gồm: Thuế xuất khẩu, thuế nhập khẩu, thuế tự vệ, thuế chống bán phá giá, thuế chống

Em ơi cho anh hỏi: Viên chức ngoại giao có được tiến hành hoạt động thương mại nhằm mục đích kiếm lợi riêng tại Nước tiếp nhận không? Viên chức ngoại giao chết thì những động sản nào của họ được phép mang đi? Đây là câu hỏi của anh Minh Hiến đến từ Đà Nẵng.

, thanh tra

...

5. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với một trong các hành vi vi phạm sau:

a) Đánh tráo hàng hóa đã kiểm tra hải quan với hàng hóa chưa kiểm tra hải quan;

b) Không cung cấp hồ sơ, chứng từ, tài liệu, dữ liệu điện từ liên quan đến hàng hóa xuất khẩu, nhập khẩu, phương tiện vận tải xuất cảnh, nhập cảnh cho cơ quan

Tôi muốn hỏi Quyết toán thuế thu nhập cá nhân năm 2024 và những quy định cần lưu ý? Hướng dẫn quyết toán thuế thu nhập cá nhân năm 2024 nhanh chóng? - câu hỏi của chị N.L.T (Biên Hòa)

Em xin được tư vấn về vấn đề đóng thuế TNCN đối với người lao động thử việc.

Người lao động ký hợp đồng thử việc 1 tháng từ ngày 14/04 đến 13/5.

Kỳ công bên công ty em từ ngày 21 tháng này đến ngày 20 tháng sau. Do đó bạn trên được thanh toán lương 2 lần.

Tháng 04: Bạn làm việc từ 14/4 đến 20/4, gồm 6 ngày công và thu nhập là: 1.384.000 VNĐ nên

Cho anh hỏi đối với doanh nghiệp thành lập văn phòng đại diện vào thời điểm 6 tháng cuối năm thì mức thu lệ phí môn bài là bao nhiêu vậy em? Doanh nghiệp anh thuộc trường hợp không được miễn lệ phí môn bài trong năm đầu thành lập. Câu hỏi của anh TTP từ Thanh Hóa.

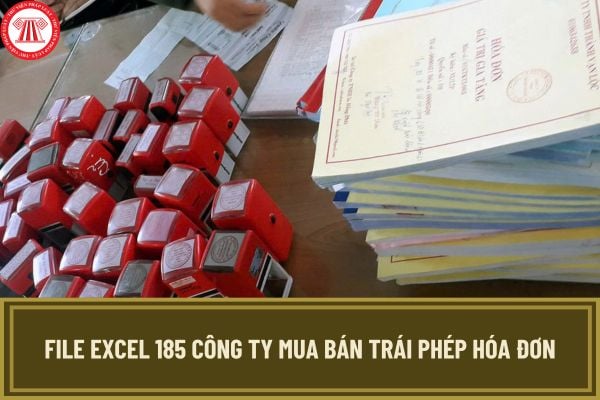

phạm pháp luật để xử lý theo đúng quy định pháp luật, Cơ quan CSĐT Công an thị xã Nghi Sơn đề nghị Cục Thuế thành phố Hồ Chí Minh chỉ đạo các đơn vị được giao quản lý thuế đối với 2.667 đơn vị nêu trên tiến hành làm việc với các đơn vị này để làm rõ nguồn gốc những số hóa đơn GTGT do 2.667 công ty nêu trên xuất cho các đơn vị này.

Quá trình làm việc

Trong thời gian tới khi nhập khẩu sản phẩm được mía áp dụng biện pháp chống lẩn tránh biện pháp phòng vệ thương mại thì tiến hành khai báo hải quan như thế nào? - Câu hỏi của anh Thành Lương đến từ Hà Nội.

của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh; hàng hóa nhập khẩu để thực hiện dự án đầu tư miễn thuế.

...

Theo đó, người khai hải quan là chủ phương tiện, người điều khiển phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh hoặc người được chủ phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh ủy quyền.

Như vậy

Tôi không biết tôi được cấp bao nhiêu MST, cách sử dụng MST đó ra sao và khi tôi phát sinh thuế thì tôi phải nộp ở cơ quan nào vì tôi đang là sinh viên đại học chuẩn bị tốt nghiệp và tôi có nghe nói đến MST (mã số thuế) rất nhiều khi đi làm việc tại các doanh nghiệp. Xin nhờ tư vấn giúp tôi, cám ơn!

Tôi muốn hỏi công tác hỗ trợ sản xuất trong lĩnh vực doanh nghiệp và cải thiện dinh dưỡng cho các đối tượng trong chương trình mục tiêu quốc gia giảm nghèo bền vững giai đoạn 2021-2025 như thế nào? Cảm ơn!

Nhà anh có xe ô tô 7 chỗ. Trước kia đăng ký biển màu trắng, giờ anh lấy chạy Grab thì có cần phải cấp đổi biển số xe ô tô sang nền màu vàng không? Thủ tục cấp đổi biển số xe quy định như thế nào? Trường hợp nào bị thu hồi giấy chứng nhận đăng ký xe, biển số xe? - Câu hỏi của anh Phạm Trung đến từ Thành phố Hồ Chí Minh

Thuế độc thân là gì? Có đánh thuế đối với người độc thân tại Việt Nam không? Người độc thân có bị phạt khi vi phạm? Mục tiêu giảm tỷ lệ người độc thân tại Việt Nam được thực hiện như thế nào? Chính sách hỗ trợ, khuyến khích giảm tỷ lệ độc thân ở giới trẻ được quy định như thế nào?

Cho tôi hỏi hoạt động chuyển nhượng bất động sản thực hiện dự án Tổ hợp chung cư văn phòng kết hợp dịch vụ, thương mại xác định giá tính thuế GTGT thế nào? Cảm ơn!

Em cho anh hỏi trường hợp nào bắt buộc khai thuế TNDN theo từng lần phát sinh đối với hoạt động chuyển nhượng bất động sản vậy? Việc khai thuế TNDN theo từng lần phát sinh đối với hoạt động chuyển nhượng bất động sản theo quy định hiện nay có gì khác với quy định cũ không? - Anh Minh Hiếu (Kon Tum).

Chủ công ty TNHH một thành viên được thành lập công ty mới sau khi được xóa tiền thuế nợ hay không? Chủ sở hữu công ty TNHH một thành viên khi thành lập công ty mới phải góp vốn cho công ty trong thời hạn nào? câu hỏi của anh N (Trà Vinh).

Đại lý làm thủ tục hải quan thực hiện việc khai và làm thủ tục hải quan thay chủ hàng hóa thì có phải ký hợp đồng đại lý không?

09:48 | 05/01/2024

Đại lý làm thủ tục hải quan thực hiện việc khai và làm thủ tục hải quan thay chủ hàng hóa thì có phải ký hợp đồng đại lý không?

09:48 | 05/01/2024