: Ghi mã số BHXH vào các mẫu biểu tương ứng đối với NLĐ đã được cấp mã số BHXH; Hướng dẫn NLĐ lập Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS) đối với NLĐ chưa được cấp mã số BHXH (kể cả NLĐ không nhớ mã số BHXH); nộp cho cơ quan BHXH.

Bước 2. Cơ quan BHXH tiếp nhận hồ sơ và giải quyết theo quy định.

Bước 3. Nhận kết quả gồm: Sổ

năm 2023 ra sao?

Mẫu đơn trình báo mất hộ chiếu phổ thông mới nhất từ năm 2023 được ban hành là Mẫu TK5 ban hành kèm theo Thông tư 68/2022/TT-BCA ngày 31/12/2022 của Bộ Công an:

Tải Mẫu đơn trình báo mất hộ chiếu phổ thông mới nhất Tại đây

Mẫu Đơn trình bày về việc chưa đến nhận hộ chiếu mới nhất?

Căn cứ Thông tư 31/2023/TT-BCA quy định về mẫu hộ chiếu, mẫu giấy thông hành và các biểu mẫu liên quan.

Mẫu Đơn trình bày về việc chưa đến nhận hộ chiếu mới nhất hiện nay là Mẫu TK06 được ban hành kèm theo Thông tư 31/2023/TT-BCA.

Tải Mẫu Đơn trình bày về việc chưa đến nhận hộ chiếu

điện tử trực tiếp tại Công an xã, phường, thị trấn hoặc cơ quan quản lý căn cước Công an cấp tỉnh, Công an cấp huyện nơi gần nhất hoặc thông qua ứng dụng định danh quốc gia theo mẫu TK03 ban hành kèm theo Nghị định này. Cơ quan quản lý căn cước có trách nhiệm ghi nhận, kiểm tra, xác thực và mở khóa căn cước điện tử ngay sau khi nhận được yêu cầu mở

thông tin trên Phiếu đề nghị cấp tài khoản định danh điện tử theo mẫu TK01 ban hành kèm theo Nghị định 69/2024/NĐ-CP; trong đó cung cấp rõ số thuê bao di động chính chủ, địa chỉ thư điện tử của công dân (nếu có) và thông tin khác đề nghị tích hợp vào căn cước điện tử (nếu có nhu cầu) cho cán bộ tiếp nhận;

Tiếp đó, cán bộ tiếp nhận nhập thông tin công

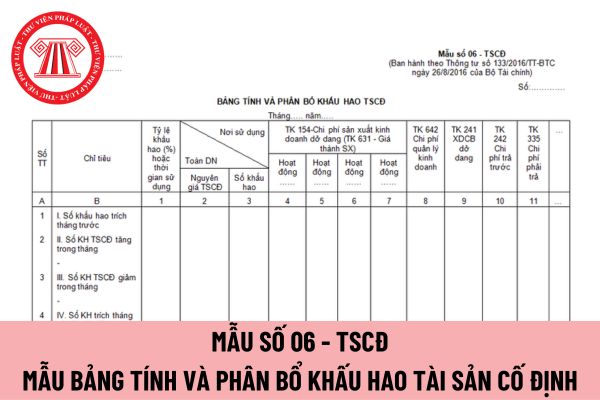

TK 631 “Giá thành sản xuất”.

...

Như vậy, chi phí sản xuất chung cố định không phân bổ được ghi nhận vào giá vốn hàng bán trong kỳ do mức sản phẩm thực tế sản xuất ra thấp hơn công suất bình thường.

tài sản còn lại

89193 - Chi nộp phạt vi phạm hành chính

89199 - Các khoản chi phí khác

Kết cấu và nội dung phản ánh tài khoản 891 như sau:

Bên Nợ: - Các khoản chi phí khác phát sinh trong kỳ.

Bên Có: - Các khoản ghi giảm chi phí khác.

- Kết chuyển chi phí khác vào bên Nợ TK 001 “Xác định kết quả kinh doanh”.

Số dư bên Nợ: - Phản ánh chi phí

số tiền trên chứng từ chi phát sinh bên Nợ TK 642 “Chi quản lý Quỹ”.

- Cột 2 trở đi: Ghi số tiền phát sinh liên quan đến từng nội dung chi cho quản lý Quỹ

Cuối kỳ: Cộng tổng số phát sinh trong kỳ kế toán, số luỹ kế từ đầu quý, đầu năm.

Khi có sự thay đổi nhân viên giữ và ghi Sổ chi quản lý Quỹ của Quỹ Tích lũy trả nợ thì xử lý thế nào?

Khi có

năm kế hoạch hoặc một số năm tiếp theo;

- Dự phòng bảo hành sản phẩm, hàng hoá, công trình xây dựng, tái cơ cấu;

- Các khoản dự phòng phải trả khác (quy định trong TK 352).

Kết cấu và nội dung phản ánh của tài khoản 335 – Chi phí phải trả ra sao?

Kết cấu và nội dung phản ánh của tài khoản 335 – Chi phí phải trả được quy định tại khoản 2 Điều 54

phí hoạt động khác vào bên Nợ TK 001- “Xác định kết quả kinh doanh”.

Số dư bên Nợ: - Phản ánh chi phí hoạt động khác hiện có của TCTCVM.

Lưu ý: Tài khoản 841 không có số dư cuối kỳ kế toán năm.

Các khoản chênh lệch chi về nghiệp vụ mua bán nợ của tổ chức tài chính vi mô khi mở tài khoản chi tiết để hạch toán thì cần lưu ý những gì? (Hình từ

hướng dẫn tại Mục 2 Phụ lục IV ban hành kèm Thông tư 38/2015/TT-BTC, cụ thể như sau:

Chỉ tiêu thông tin

Nội dung hướng dẫn cụ thể

Góc trên bên trái TK

Người khai hải quan ghi tên Chi cục Hải quan đăng ký tờ khai, Chi cục Hải quan cửa khẩu xuất khẩu.

Phần giữa tờ khai

Phụ lục số: là số thứ tự của phụ lục tờ khai đăng ký do người

phi nông nghiệp áp dụng đối với tổ chức mới nhất theo quy định là mẫu nào? Tải ở đâu?

Tờ khai thuế sử dụng đất phi nông nghiệp áp dụng đối với tổ chức được thực hiện theo Mẫu 02/TK-SDDPNN ban hành kèm Thông tư 80/2021/TT-BTC như sau:

TẢI VỀ Mẫu Tờ khai thuế sử dụng đất phi nông nghiệp áp dụng đối với tổ chức

Thời hạn nộp thuế sử dụng đất phi

định.

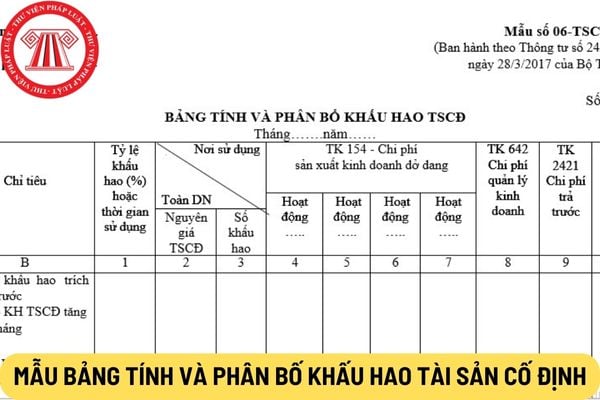

Dòng số khấu hao phải tính tháng này được tính bằng (=) Số khấu hao tính tháng trước cộng (+) Với số khấu hao tăng, trừ (-) Số khấu hao giảm trong tháng.

Số khấu hao phải trích tháng này trên Bảng phân bổ khấu hao tài sản cố định được sử dụng để ghi vào các Bảng kê và sổ kế toán có liên quan (cột ghi Có TK 214), đồng thời được sử dụng để tính

dung trên sổ BHXH, thẻ BHYT

...

2. Cấp lại sổ BHXH do thay đổi họ, tên, chữ đệm; ngày, tháng, năm sinh; giới tính, dân tộc; quốc tịch; điều chỉnh nội dung đã ghi trên sổ BHXH

2.1. Thành phần hồ sơ

a) Người tham gia

– Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

– Hồ sơ kèm theo (Mục 3,4 Phụ lục 01).

...

Như vậy, trong trường

, trừ (-) Số khấu hao giảm trong tháng.

Số khấu hao phải trích tháng này trên Bảng phân bổ khấu hao tài sản cố định được sử dụng để ghi vào các Bảng kê và sổ kế toán có liên quan (cột ghi Có TK 214), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Nội dung mẫu bảng tính và phân bổ khấu hao tài sản cố định áp dụng đối

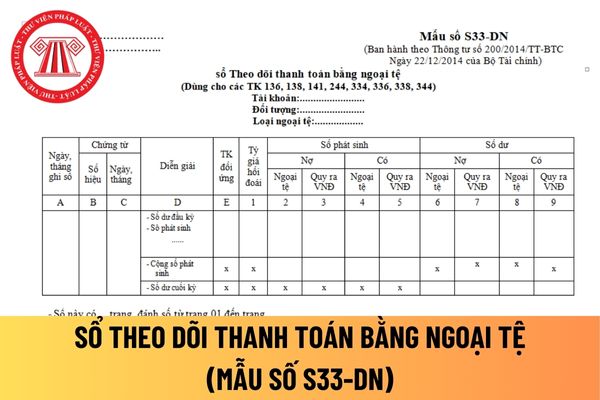

Mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối với doanh nghiệp tư nhân dùng cho một số tài khoản thuộc loại thanh toán (ngoài TK 131, 331) theo từng đối tượng, từng thời hạn thanh toán và theo từng loại ngoại tệ.

Mẫu sổ theo dõi thanh toán bằng

danh điện tử mức độ 02;

- Công dân cung cấp đầy đủ, chính xác thông tin trên Phiếu đề nghị cấp tài khoản định danh điện tử theo mẫu TK01 ban hành kèm theo Nghị định 69/2024/NĐ-CP; trong đó cung cấp rõ số thuê bao di động chính chủ, địa chỉ thư điện tử của công dân (nếu có) và thông tin khác đề nghị tích hợp vào căn cước điện tử (nếu có nhu cầu) cho

tờ sau đây:

- Tờ khai tham gia, điều chỉnh thông tin bảo hiểm xã hội, bảo hiểm y tế (mẫu TK1-TS, 01 bản/người)

- Sổ bảo hiểm xã hội gốc, các sổ bảo hiểm xã hội khác kèm đầy đủ các tờ rời.

Như vậy, bạn cần chuẩn bị 01 bộ hồ sơ gồm đầy đủ các giấy tờ nêu trên nộp tới cơ quan Bảo hiểm xã hội để được giải quyết.

Người lao động có thể tự mình nộp hồ

, chế xuất, sản xuất xuất khẩu, gia công hàng hóa cho thương nhân nước ngoài thì người khai hải quan được khai gộp các mặt hàng có cùng mã số hàng hóa theo hướng dẫn tại Phụ lục II Thông tư này, cùng xuất xứ, cùng thuế suất.

Khi khai gộp mã HS trên tờ khai hải quan, trị giá hóa đơn, trị giá tính thuế, số lượng của dòng hàng gộp mã HS là tổng trị giá

Lao động đóng trùng bảo hiểm xã hội ở hai công ty thì nộp hồ sơ đề nghị hoàn tiền tại đâu? Thời hạn giải quyết là bao lâu?

10:57 | 08/08/2023

Lao động đóng trùng bảo hiểm xã hội ở hai công ty thì nộp hồ sơ đề nghị hoàn tiền tại đâu? Thời hạn giải quyết là bao lâu?

10:57 | 08/08/2023