Kết cấu Bảng cân đối kế toán gồm mấy phần?

Căn cứ vào khoản 1 Điều 112 Thông tư 200/2014/TT-BTC có quy định như sau:

Hướng dẫn lập và trình bày Bảng cân đối kế toán năm

1. Lập và trình Bảng cân đối kế toán của doanh nghiệp đáp ứng giả định hoạt động liên tục

1.1. Mục đích của Bảng cân đối kế toán

Bảng cân đối kế toán là Báo cáo tài chính

Công thức tính lợi nhuận trước thuế là gì?

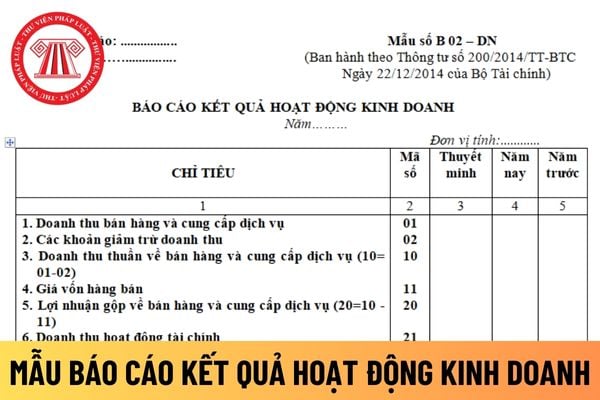

Lợi nhuận trước thuế là chỉ tiêu mã số 50 trên Báo cáo kết quả hoạt động kinh doanh theo Mẫu số B02-DN ban hành kèm theo Thông tư 200/2014/TT-BTC.

Theo đó, lợi nhuận trước thuế phản ánh tổng số lợi nhuận kế toán thực hiện trong năm báo cáo của doanh nghiệp trước khi trừ chi phí thuế thu nhập doanh

Thông tư 200/2014/TT-BTC, cụ thể như sau:

- Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp.

Và khi lập Báo cáo kết quả hoạt động kinh doanh tổng hợp giữa doanh nghiệp và đơn

Tại đây.

Mẫu đơn gia hạn thực hiện hoạt động ngoại hối khác trên thị trường trong nước và thị trường quốc tế hiện nay ra sao? (Hình từ Internet)

Điều kiện để được gia hạn hoạt động hoạt động ngoại hối khác trên thị trường trong nước và thị trường quốc tế là gì?

Theo khoản 2 Điều 7 Thông tư 21/2014/TT-NHNN được sửa đổi, bổ sung bởi khoản 7 Điều 1

) Thông tư 114/2021/TT-BTC bãi bỏ Thông tư 146/2014/TT-BTC hướng dẫn chế độ tài chính đối với công ty chứng khoán, công ty quản lý quỹ do Bộ trưởng Bộ Tài chính ban hành.

(3) Thông tư 102/2021/TT-BTC quy định về giá dịch vụ trong lĩnh vực chứng khoán áp dụng tại các tổ chức kinh doanh chứng khoán, ngân hàng thương mại tham gia vào thị trường chứng khoán

nhân có thẩm quyền cần tiến hành dựa trên các nguyên tắc sau:

- Một mặt hàng chỉ có một mã số duy nhất theo Danh mục hàng hóa nhập khẩu Việt Nam.

- Khi phân loại hàng hóa nhập khẩu, phải tuân thủ:

+ Điều 26 Luật Hải quan 2014;

+ Điều 16 Nghị định 08/2015/NĐ-CP;

- Các nội dung hướng dẫn tại Thông tư 14/2015/TT-BTC.

Sau khi phân loại hàng hóa nhập

Công ty trả thu nhập không khấu trừ thuế thu nhập cá nhân trước khi chi trả cho người lao động thì nên làm gì?

Tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư

Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp mới nhất hiện nay được quy định như thế nào?

Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp được quy định tại Mẫu số B02 – DN Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp mới nhất hiện nay

vấn định giá không được thực hiện cung cấp dịch vụ xác định giá trị doanh nghiệp trong các trường hợp sau:

- Bị loại khỏi danh sách tổ chức tư vấn định giá theo quy định tại Điều 6 Thông tư 127/2012/TT-BTC và Điều 7 Thông tư 127/2012/TT-BTC (được sửa đổi bởi khoản 4 Điều 1 Thông tư 205/2014/TT-BTC);

- Người có trách nhiệm quản lý, điều hành, thành

) Mẫu biểu trên áp dụng cho báo cáo tài chính riêng của doanh nghiệp áp dụng chế độ kế toán doanh nghiệp theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính. Đối với báo cáo tài chính hợp nhất và báo cáo tài chính của doanh nghiệp áp dụng chế độ kế toán khác, doanh nghiệp sửa đổi các chỉ tiêu cho phù hợp với chế độ kế toán đang áp dụng

phòng cho từng khoản đầu tư như sau:

Trong đó:

- Vốn đầu tư thực tế của các chủ sở hữu ở tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dự phòng được xác định trên Bảng cân đối kế toán năm của tổ chức kinh tế nhận vốn góp (mã số 411 và mã số 412 Bảng cân đối kế toán - ban hành kèm theo Thông tư 200/2014/TT-BTC và văn bản sửa đổi, bổ sung hoặc

khoản 1 Điều 3 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh; hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung về thuế thu nhập cá nhân quy định tại Luật sửa đổi, bổ sung một số điều của các Luật về thuế số 71/2014/QH13 và

thống tài khoản kế toán doanh nghiệp theo Thông tư 200/2014/TT-BTC nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính.

Danh mục hệ thống tài khoản kế toán dành riêng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay? (Hình từ Internet)

Doanh nghiệp nhỏ và vừa muốn sửa đổi tài khoản cấp 1, cấp 2

Con học văn bằng 2 thì cha mẹ có được giảm trừ gia cảnh không?

Căn cứ theo quy định tại điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC) quy định như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi

Doanh nghiệp thực hiện chuyển đổi mô hình hoạt động thì có phải thực hiện nghĩa vụ đăng ký thuế hay không?

Căn cứ khoản 2 Điều 21 Thông tư 105/2020/TT-BTC, việc đăng ký thuế trong trường hợp chuyển đổi mô hình hoạt động được quy định cụ thể như sau:

"Điều 21. Đăng ký thuế trong trường hợp chuyển đổi mô hình hoạt động

[...]

2. Chuyển đơn vị

Việc chuyển nhượng vốn nhà nước theo phương thức dựng sổ được thực hiện theo nguyên tắc nào?

Việc chuyển nhượng vốn nhà nước theo phương thức dựng sổ được thực hiện theo nguyên tắc theo quy định tại Điều 3 Thông tư 21/2019/TT-BTC về nguyên tắc thực hiện như sau:

Nguyên tắc thực hiện

1. Việc bán cổ phần lần đầu và chuyển nhượng vốn nhà nước

Bên mua bảo hiểm liên kết đơn vị có quyền mua thêm đơn vị quỹ liên kết đơn vị cho doanh nghiệp bảo hiểm nhân thọ không?

Căn cứ khoản 1 Điều 21 Thông tư 135/2012/TT-BTC quy định quy trình bán và mua các đơn vị của quỹ liên kết đơn vị như sau:

Quy trình bán và mua các đơn vị của quỹ liên kết đơn vị

1. Bên mua bảo hiểm có quyền mua thêm hoặc bán

Tôi muốn hỏi đã có Thông tư 13/2023/TT-BYT quy định khung giá và phương pháp định giá khám bệnh theo yêu cầu do cơ sở khám bệnh, chữa bệnh của nhà nước cung cấp? - câu hỏi của chị Thùy (Biên Hòa)

Mã loại hình khai hải quan khi nhập khẩu công cụ dụng cụ?

Công cụ dụng cụ được định nghĩa tại khoản 1 Điều 26 Thông tư 200/2014/TT-BTC là những tư liệu lao động không có đủ các tiêu chuẩn về giá trị và thời gian sử dụng quy định đối với tài sản cố định.

Theo quy định hiện hành, những tư liệu lao động sau đây nếu không đủ tiêu chuẩn ghi nhận

viên giao dịch đặc biệt xảy ra trong những trường hợp nào?

Thành viên giao dịch đặc biệt bị đình chỉ hoạt động

Theo quy định tại khoản 1 Điều 21 Thông tư 58/2021/TT-BTC thì Sở giao dịch chứng khoán Việt Nam đình chỉ hoạt động giao dịch của thành viên giao dịch đặc biệt trong các trường hợp sau:

- Thành viên giao dịch đặc biệt bị Ủy ban Chứng

Kết cấu Bảng cân đối kế toán gồm mấy phần? Nguyên tắc lập và trình bày Bảng cân đối kế toán năm ra sao?

09:48 | 10/06/2024

Kết cấu Bảng cân đối kế toán gồm mấy phần? Nguyên tắc lập và trình bày Bảng cân đối kế toán năm ra sao?

09:48 | 10/06/2024