nguyên; đo đạc và bản đồ, đo đạc địa giới hành chính; lưu trữ hồ sơ địa chính và hoạt động quản lý tài nguyên khác;

- Quy hoạch; xúc tiến đầu tư, thương mại, du lịch;

- Sự nghiệp kiến thiết thị chính: duy tu, bảo dưỡng hệ thống đèn chiếu sáng, vỉa hè, hệ thống cấp nước, thoát nước, công viên và các hoạt động kiến thiết thị chính khác;

- Các hoạt động

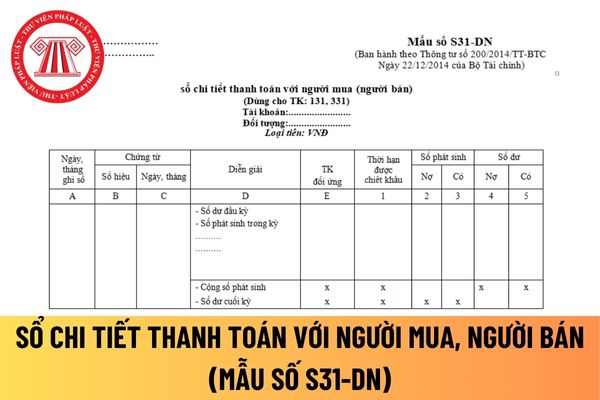

sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm

Tôi muốn biết Ngân hàng Phát triển Việt Nam có cơ cấu tổ chức, quản lý gồm những thành phần nào? Vì khi tìm hiểu, tôi biết đây là một loại ngân hàng chính sách, vậy ngân hàng này có thành phần Hội đồng quản trị hay không? Nếu có, nhiệm vụ và quyền hạn của Hội đồng quản trị và những thành viên trong Hội đồng quản trị cụ thể là gì?

quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc

hợp tác xã, liên hiệp hợp tác xã.

Thành viên chính thức góp vốn khi gia nhập và được cùng kiểm soát vốn, quỹ và tài sản của hợp tác xã, liên hiệp hợp tác xã; được phân phối thu nhập chủ yếu theo mức độ sử dụng sản phẩm, dịch vụ hoặc mức độ đóng góp sức lao động.

(4) Tự chủ và tự chịu trách nhiệm.

Tổ hợp tác, hợp tác xã, liên hiệp hợp tác xã tự chủ

kế toán, chữ ký và sửa chữa sổ kế toán

...

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khóa sổ: Cuối kỳ kế toán phải khóa sổ kế toán trước khi lập Báo cáo tài chính. Ngoài

quan, người có thẩm quyền cử hoặc cho phép ra nước ngoài để thực hiện nhiệm vụ công tác bao gồm:

(1) Bộ Chính trị; Ban Bí thư; Ban, Ủy ban, cơ quan thuộc Ban Chấp hành Trung ương Đảng; cơ quan khác do Ban Chấp hành Trung ương Đảng, Bộ Chính trị, Ban Bí thư Trung ương Đảng thành lập; Văn phòng Trung ương Đảng; Tỉnh ủy, Thành ủy thành phố trực thuộc

kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán phải ký và ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người ghi sổ kế toán là

. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán

chính khác theo quy định của pháp luật;

b) Đã trích lập các quỹ công ty và bù đắp lỗ trước đó theo quy định của pháp luật và Điều lệ công ty;

c) Ngay sau khi trả hết số cổ tức, công ty vẫn bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn.

3. Cổ tức có thể được chi trả bằng tiền mặt, bằng cổ phần của công ty hoặc bằng tài sản khác

lượng, cơ cấu thành phần tham gia Hội đồng quản lý.

- Trên cơ sở họp liên tịch, người đứng đầu đơn vị sự nghiệp công lập xây dựng báo cáo đề xuất thành lập Hội đồng quản lý kèm theo Biên bản họp liên tịch gửi cơ quan thẩm định để trình cơ quan hoặc người có thẩm quyền quyết định theo quy định tại Điều 4 Thông tư này phê duyệt chủ trương thành lập Hội

hiện hoặc hỗ trợ người bệnh thực hiện chế độ dinh dưỡng phù hợp theo chỉ định của bác sỹ; theo dõi dung nạp, hài lòng về chế độ dinh dưỡng của người bệnh để báo cáo bác sỹ và người làm dinh dưỡng kịp thời điều chỉnh chế độ dinh dưỡng; thực hiện trách nhiệm của điều dưỡng quy định tại khoản 2 và khoản 3 Điều 13 Thông tư 18/2020/TT-BYT.

- Chăm sóc giấc

... nên theo thời gian viên phấn sẽ không còn như trước nữa, nghĩa là viên phấn thay đổi.

- Theo phương pháp luận siêu hình: Dù có tác động như nào và trong bao lâu đi nữa thi viên phấn đó vẫn là viên phần, tồn tai như thế không thay đổi

Ví dụ 2 về hiện tượng trời mưa:

- Theo phương pháp luận biện chứng: mưa là do các giọt nước lỏng ngưng tụ từ hơi

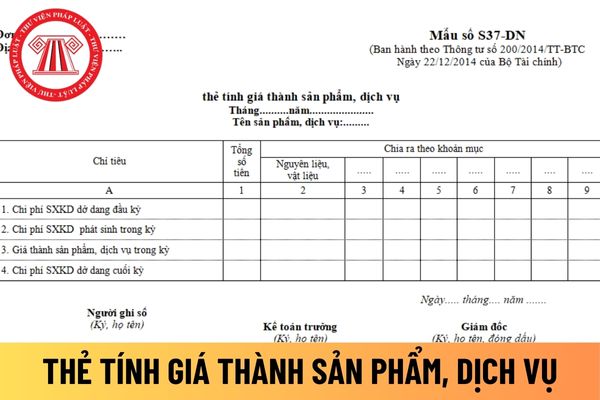

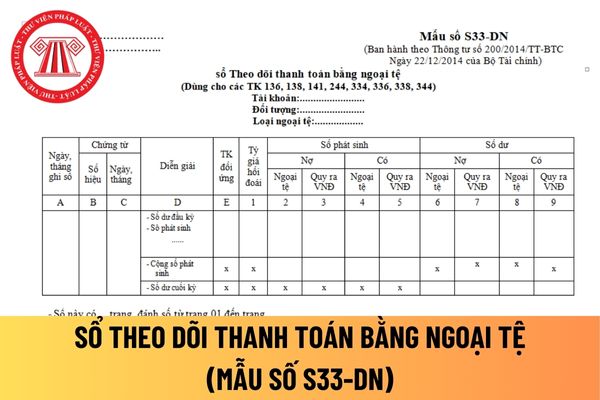

Doanh nghiệp phải khóa sổ kế toán khi nào?

Căn cứ theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC quy định về việc mở, ghi sổ kế toán của doanh nghiệp và chữ ký như sau:

Mở, ghi sổ kế toán và chữ ký

...

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê

. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán phải ký và ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người ghi sổ

đối tượng miễn, giảm học phí quy định tại Nghị định này theo mức thu học phí do Hội đồng nhân dân cấp tỉnh quy định đối với cơ sở giáo dục công lập chưa tự bảo đảm chi thường xuyên tương ứng với từng vùng, từng cấp học;

b) Nhà nước cấp bù tiền miễn, giảm học phí cho các cơ sở giáo dục nghề nghiệp, cơ sở giáo dục đại học công lập để thực hiện chính

tối ưu hóa chiến lược marketing và phát triển sản phẩm, cụ thể:

- Tập trung nguồn lực: Thay vì phân tán nỗ lực vào nhiều phân khúc khác nhau, doanh nghiệp có thể tập trung vào một nhóm cụ thể, từ đó sử dụng ngân sách và tài nguyên một cách hiệu quả hơn.

- Tùy chỉnh sản phẩm: Hiểu rõ nhu cầu và sở thích của nhóm khách hàng mục tiêu cho phép doanh

tác tuyên truyền và nâng cao nhận thức:

Tăng cường tuyên truyền về vai trò và ý nghĩa của đời sống văn hóa lành mạnh trong cộng đồng. Cần tận dụng phương tiện truyền thông và các buổi sinh hoạt tại địa phương để truyền tải các thông điệp về văn hóa và chia sẻ những tấm kính điển hình, qua đó khơi dậy tinh thần đoàn kết, yêu thương trong nhân dân

toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp

định khoán các chế độ ngoài lương (xe ô tô, điện thoại...). Chỉ ban hành các chính sách, chế độ mới khi đã bố trí, cân đối được nguồn lực thực hiện.

Thứ sáu, bỏ phụ cấp thâm niên của cán bộ, công chức, viên chức

Cũng tại điểm d tiểu mục 3.1 Mục 3 Phần II Nghị quyết 27/NQ-TW năm 2018 nêu rõ nhằm sắp xếp lại các chế độ phụ cấp hiện hành, bảo đảm tổng

Ngân sách địa phương được chi vào những nội dung nào? Việc sử dụng dự phòng ngân sách các cấp ở địa phương được phân cấp như thế nào?

08:21 | 25/03/2022

Ngân sách địa phương được chi vào những nội dung nào? Việc sử dụng dự phòng ngân sách các cấp ở địa phương được phân cấp như thế nào?

08:21 | 25/03/2022