cung cấp số liệu cho việc lập báo cáo thu, chi Quỹ.

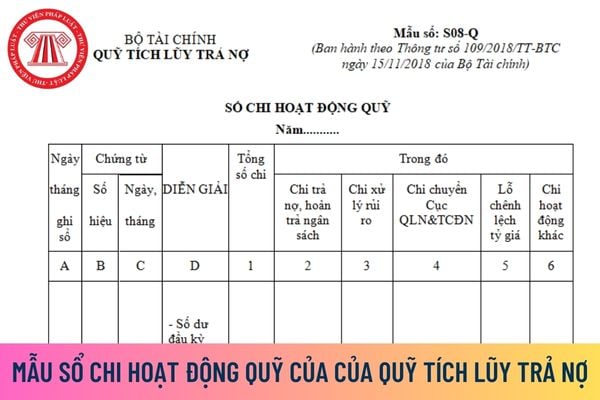

Mẫu Sổ chi hoạt động Quỹ của Quỹ Tích lũy trả nợ mới nhất hiện nay thực hiện theo Mẫu số S08-Q Phụ lục số 03 “Hệ thống sổ kế toán” ban hành kèm theo Thông tư 109/2018/TT-BTC.

Tải về Mẫu Sổ chi hoạt động Quỹ của Quỹ Tích lũy trả nợ (Mẫu S08-Q) mới nhất tại đây.

Mẫu Sổ chi hoạt động Quỹ của Quỹ

Điều 17 Thông tư 109/2018/TT-BTC như sau:

Sổ kế toán

1. Quỹ mở sổ kế toán tổng hợp và sổ kế toán chi tiết để phản ánh toàn bộ các khoản thu, chi hoạt động và quản lý của Quỹ. Không được để ngoài sổ kế toán bất kỳ khoản thu, chi nào của Quỹ.

2. Việc mở sổ, khóa sổ, sửa chữa sổ kế toán thực hiện theo đúng quy định của Luật Kế toán và Nghị định số 174/2016

Thông tư 109/2018/TT-BTC.

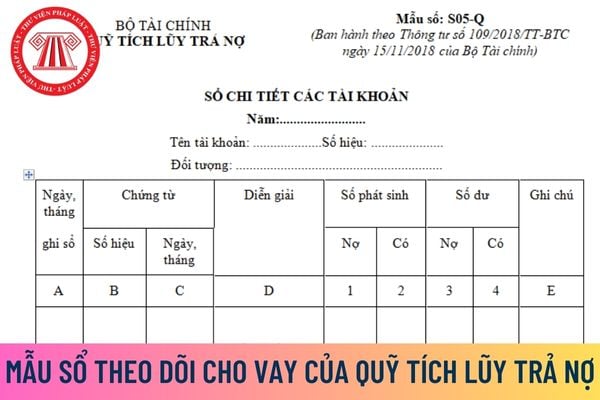

Tải về Mẫu Sổ chi tiết các tài khoản của Quỹ Tích lũy trả nợ (Mẫu S05-Q) mới nhất tại đây.

Mẫu Sổ chi tiết các tài khoản của Quỹ Tích lũy trả nợ

Căn cứ và phương pháp ghi Sổ chi tiết các tài khoản của Quỹ Tích lũy trả nợ được hướng dẫn như thế nào?

Theo khoản 2 Điều 18 Thông tư 109/2018/TT-BTC quy định thì Danh mục sổ

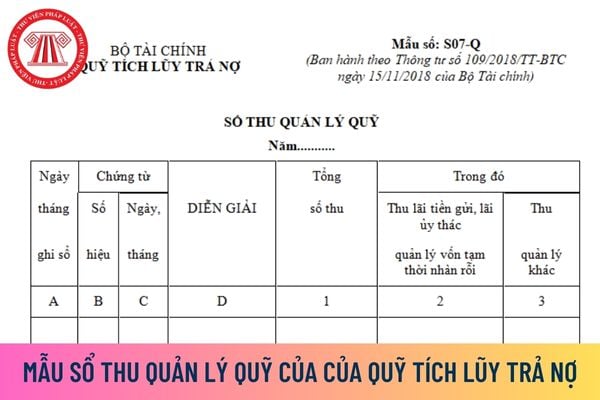

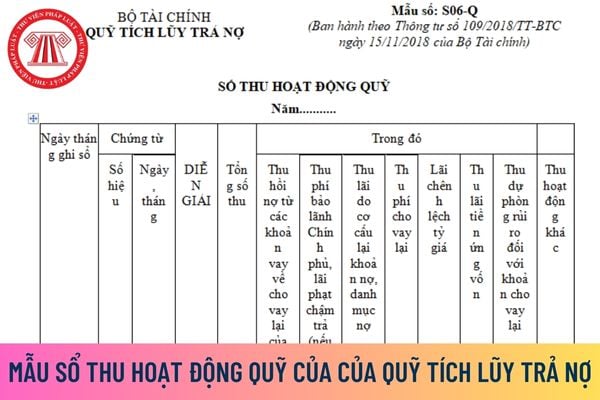

lũy trả nợ mới nhất hiện nay thực hiện theo Mẫu số S06-Q Phụ lục số 03 “Hệ thống sổ kế toán” ban hành kèm theo Thông tư 109/2018/TT-BTC.

Tải về Mẫu Sổ thu hoạt động Quỹ của Quỹ Tích lũy trả nợ (Mẫu S06-Q) mới nhất tại đây.

Mẫu Sổ thu hoạt động Quỹ của Quỹ Tích lũy trả nợ

Căn cứ và phương pháp ghi Sổ thu hoạt động Quỹ của Quỹ Tích lũy trả nợ được

Tổ chức hoạt động kinh doanh hàng hóa, dịch vụ có vốn điều lệ trên 10 tỷ đồng thì phải đóng lệ phí môn bài bao nhiêu?

Mức thu lệ phí môn bài được quy định tại khoản 1 Điều 4 Thông tư 302/2016/TT-BTC như sau:

Mức thu lệ phí môn bài

1. Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Tổ chức có

Sổ kế toán của tổ chức tài chính vi mô có bắt buộc phải đóng thành quyển theo quy định hay không?

Sổ kế toán của tổ chức tài chính vi mô được quy định tại Điều 83 Thông tư 05/2019/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với TCVM mới thành lập, sổ kế toán phải mở từ ngày thành lập

Sổ kế toán của tổ chức tài chính vi mô được dùng để làm gì?

Sổ kế toán của tổ chức tài chính vi mô được quy định tại khoản 2 Điều 81 Thông tư 05/2019/TT-BTC như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan

Mức thu lệ phí môn bài đối với văn phòng đại diện của doanh nghiệp tư nhân là bao nhiêu?

Mức thu lệ phí môn bài đối với văn phòng đại diện của doanh nghiệp tư nhân được quy định tại khoản 1 Điều 4 Thông tư 302/2016/TT-BTC như sau:

Mức thu lệ phí môn bài

1. Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ

Lệ phí cấp giấy phép thành lập và hoạt động của ngân hàng hiện nay là bao nhiêu?

Lệ phí cấp giấy phép thành lập và hoạt động của ngân hàng được quy định tại khoản 1 Điều 4 Thông tư 150/2016/TT-BTC được sửa đổi bởi khoản 1 Điều 1 Thông tư 43/2024/TT-BTC cụ thể như sau:

Theo đó, kể từ ngày 01 tháng 7 năm 2024 đến hết ngày 31 tháng 12 năm 2024

Quỹ Tích lũy trả nợ mới nhất hiện nay thực hiện theo Mẫu số S09-Q Phụ lục số 03 “Hệ thống sổ kế toán” ban hành kèm theo Thông tư 109/2018/TT-BTC.

Tải về Mẫu Sổ chi quản lý Quỹ của Quỹ Tích lũy trả nợ (Mẫu S09-Q) mới nhất tại đây.

Mẫu Sổ chi quản lý Quỹ của Quỹ Tích lũy trả nợ

Ghi Sổ chi quản lý Quỹ của Quỹ Tích lũy trả nợ căn cứ vào đâu? Hướng

Báo cáo tài chính năm áp dụng cho các doanh nghiệp siêu nhỏ có báo cáo kết quả hoạt động kinh doanh không?

Báo cáo tài chính năm áp dụng cho các doanh nghiệp siêu nhỏ được quy định tại khoản 3 Điều 71 Thông tư 133/2016/TT-BTC như sau:

Hệ thống báo cáo tài chính

1. Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng

Hệ thống báo cáo tài chính năm áp dụng cho doanh nghiệp siêu nhỏ có bao gồm bản thuyết minh Báo cáo tài chính không?

Hệ thống báo cáo tài chính năm áp dụng cho doanh nghiệp siêu nhỏ được quy định tại khoản 3 Điều 71 Thông tư 133/2016/TT-BTC như sau:

Hệ thống báo cáo tài chính

1. Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ

Tiểu mục 4931 là gì?

Căn cứ tại điểm b khoản 1 Điều 4 Thông tư 324/2016/TT-BTC thì tiểu mục (hay còn gọi là mã nội dung kinh tế - NDKT) là phân loại chi tiết của Mục, dùng để phân loại các khoản thu, chi ngân sách nhà nước chi tiết theo các đối tượng quản lý trong từng Mục.

Căn cứ tại Phụ lục 3 Danh mục, tiểu mục ban hành kèm theo Thông tư 324/2016

ngoài tại Việt Nam do Bộ trưởng Bộ Tư pháp ban hành: có hiệu lực ngày 11/02/2022.

(4) Thông tư 110/2021/TT-BTC quy định về việc lập dự toán, quản lý, sử dụng và quyết toán kinh phí thực hiện nhiệm vụ bảo hộ công dân và pháp nhân Việt Nam ở nước ngoài do Bộ trưởng Bộ Tài chính ban hành: có hiệu lực từ 26/01/2022.

(5) Thông tư 73/2021/TT-BCA quy định

định 875/QĐ-BTC năm 2019 thì các đơn vị dự toán ngân sách bao gồm:

- Đơn vị dự toán ngân sách thuộc Bộ (đơn vị dự toán cấp II) là đơn vị được Bộ Tài chính (đơn vị dự toán cấp I) giao dự toán ngân sách, gồm: Tổng cục Thuế, KBNN, Tổng cục Hải quan, Tổng cục Dự trữ Nhà nước, Ủy ban Chứng khoán Nhà nước (gọi chung là các Tổng cục) và các đơn vị thuộc Bộ

cải tạo ngắn chia mặt bằng, công năng, thay đổi hệ thống, giải pháp PCCC...): khi hồ sơ bảo đảm yêu cầu về PCCC thì thực hiện việc thu phí thẩm duyệt theo quy định tại Thông tư 258/2016/TT-BTC dựa trên dự toán xây dựng của thiết kế cải tạo (không bao gồm chi phí sử dụng đất, đền bù giải phóng mặt bằng, tái định cư và được tính toán trước thuế).

Thứ

định tại khoản 3 Điều 9 Thông tư 219/2013/TT-BTC (được sửa đổi bởi khoản 5 Điều 1 Thông tư 26/2015/TT-BTC, được sửa đổi bởi khoản 2 Điều 1 Thông tư 130/2016/TT-BTC) như sau:

Thuế suất 0%

...

3. Các trường hợp không áp dụng mức thuế suất 0% gồm:

- Tái bảo hiểm ra nước ngoài; chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài

thống (bao gồm xây dựng và phát triển các ngành nghề truyền thống về sản xuất hàng thủ công mỹ nghệ, chế biến nông sản thực phẩm, các sản phẩm văn hóa).

Doanh nghiệp thực hiện dự án đầu tư mới vào các lĩnh vực, địa bàn ưu đãi thuế quy định tại khoản 4 Điều 19 Thông tư 78/2014/TT-BTC kể từ ngày 01 tháng 01 năm 2016 áp dụng thuế suất 17%

Đối tượng nào

nay là 0,5%/năm.

Mức lãi suất tiền gửi bằng đồng Việt Nam của Kho bạc Nhà nước tại NHNN Việt Nam hiện nay là bao nhiêu? (Hình từ Internet)

Đối tượng nào được hưởng lãi suất tiền gửi khi mở tài khoản tại Kho bạc Nhà nước?

Theo khoản 1 Điều 14 Thông tư 18/2020/TT-BTC quy định về đối tượng được hưởng lãi suất tiền gửi khi gửi tiền vào tài khoản tại

tư số 324/2016/TT-BTC ngày 21/12/2016 của Bộ Tài chính quy định hệ thống mục lục ngân sách nhà nước, trong đó:

a) Khoản thu từ doanh nghiệp, đơn vị sự nghiệp công lập thuộc trung ương theo quy định tại Điều 4 Nghị định số 148/2021/NĐ-CP nộp vào ngân sách trung ương Tiểu mục 3653 “Thu hồi vốn của Nhà nước”.

b) Khoản thu từ doanh nghiệp, đơn vị sự

Sổ chi hoạt động Quỹ của Quỹ Tích lũy trả nợ hiện nay sử dụng theo mẫu nào? Hướng dẫn phương pháp ghi Sổ chi hoạt động Quỹ?

01:04 | 14/01/2024

Sổ chi hoạt động Quỹ của Quỹ Tích lũy trả nợ hiện nay sử dụng theo mẫu nào? Hướng dẫn phương pháp ghi Sổ chi hoạt động Quỹ?

01:04 | 14/01/2024