doanh xăng dầu, thương nhân phân phối xăng dầu quyết định phù hợp với các quy định tại Nghị định số 95/2021/NĐ-CP, Thông tư số 17/2001/TT-BCT, Thông tư số 103/2021/TT-BTC, Thông tư số 104/2021/TT-BTC.

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 15 giờ 00 phút ngày 21/12/2022. Điều chỉnh giá bán các mặt hàng xăng dầu: Do

chỉ áp dụng trên phần giá trị tăng thêm mà không phải đối với toàn bộ giá trị hàng hóa, dịch vụ.

Thuế giá trị gia tăng là loại thuế gián thu, được cộng vào giá bán hàng hóa, dịch vụ và do người tiêu dùng trả khi sử dụng sản phẩm đó.

Ai là người phải nộp thuế GTGT?

Căn cứ theo quy định tại Điều 3 Thông tư 219/2013/TT-BTC quy định về người nộp thuế

quan, khảo sát, hội thảo, chuyên gia tư vấn miễn phí cho cơ sở giáo dục.

Từ quy định nêu trên có ba hình thức tài trợ cho trường cao đẳng sư phạm đó là tài trợ bằng tiền, bằng hiện vật hoặc tài trợ phi vật chất.

(Tại Điều 3, Điều 4 Thông tư 29/2012/TT- BGDĐT đã hết hiệu lực thì chỉ có 02 hình thức tài trợ đó là tiếp nhận tài trợ bằng tiền mặt hoặc

)

Mẫu văn bản đề nghị cấp phép làm cộng tác viên cho Văn phòng thường trú của cơ quan báo chí nước ngoài là mẫu nào?

Mẫu văn bản đề nghị cấp phép làm cộng tác viên cho Văn phòng thường trú được quy định tại khoản 6 Điều 2 Thông tư 06/2012/TT-BNG như sau:

Ban hành kèm theo Thông tư này các biểu mẫu liên quan đến hoạt động thông tin, báo chí của báo

vụ cổng thanh toán điện tử.

2. Dịch vụ hỗ trợ dịch vụ thanh toán, gồm:

a) Dịch vụ hỗ trợ thu hộ, chi hộ;

b) Dịch vụ hỗ trợ chuyển tiền điện tử;

c) Dịch vụ Ví điện tử.

Bên cạnh đó, tại khoản 1 Điều 15 Nghị định 101/2012/NĐ-CP cũng quy định như sau:

Các dịch vụ trung gian thanh toán và điều kiện cung ứng dịch vụ này

1. Dịch vụ trung gian thanh

Tôi có thắc mắc muốn được giải đáp như sau tôm giống PL15 ngày tuổi là gì? Yêu cầu về các chỉ tiêu kỹ thuật đối với tôm sú giống PL15 như thế nào? Trình tự kiểm tra các chỉ tiêu kỹ thuật ra sao? Câu hỏi của anh M.L.Q đến từ TP.HCM.

động quy định tiền lương, tiền công trả cho người lao động không bao gồm thuế thu nhập cá nhân

Theo quy định tại khoản 1 Điều 14 và khoản 1 Điều 15 Thông tư 219/2013/TT-BTC (được sửa đổi bởi khoản 10 Điều 1 Thông tư 26/2015/TT-BTC) về việc nộp thuế GTGT thay nhà thầu nước ngoài như sau:

Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

1. Thuế GTGT

, y tế, văn hóa, thể thao, môi trường

Thông tư trong lĩnh vực Giáo dục đang có hiệu lực thi hành?

Thông tư 04/2022/TT-BLĐTBXH quy định về việc tổ chức đào tạo trình độ trung cấp, trình độ cao đẳng theo niên chế hoặc theo phương thức tích lũy mô-đun hoặc tín chỉ do Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành

Thông tư 22/2022/TT-BTC hướng

Giá thành kế hoạch dịch vụ viễn thông là gì?

Giá thành thực tế được giải thích tại khoản 2 Điều 3 Thông tư 16/2012/TT-BTTTT như sau:

Giá thành kế hoạch là giá thành của năm tiếp theo năm báo cáo tài chính (năm: n+1) xác định trên cơ sở chi phí dự kiến phát sinh trong năm kế hoạch để hoàn thành một đơn vị dịch vụ viễn thông đó.

Ví dụ: Thời điểm

trường phải nộp

=

Số lượng đơn vị hàng hoá tính thuế

x

Mức thuế tuyệt đối trên một đơn vị hàng hoá

Căn cứ tính thuế bảo vệ môi trường được quy định như thế nào?

Theo quy định tại Điều 5 Thông tư 152/2011/TT-BTC bố sung bởi Điều 3 Thông tư 159/2012/TT-BTC quy định về căn cứ tính thuế bảo vệ môi trường như sau:

- Căn cứ tính thuế bảo vệ

theo từng dự án đầu tư.

4. Miễn thuế, giảm thuế chỉ áp dụng trực tiếp đối với người nộp thuế và chỉ tính trên số tiền thuế phải nộp theo quy định của Luật này.

Theo đó, tại Điều 9 Thông tư 153/2011/TT-BTC có khoản 1 và khoản 3 được hướng dẫn bởi điểm 6 Mục I Công văn 14452/BTC-TCT năm 2012 hướng dẫn thực hiện nguyên tắc trên như sau:

Nguyên tắc

nào?

Tại khoản 1 Điều 5 Thông tư 152/2011/TT-BTC (Được bổ sung bởi Điều 3 Thông tư 159/2012/TT-BTC) quy định về số lượng hàng hóa để tính thuế bảo vệ môi trường như sau:

Căn cứ tính thuế

...

1. Số lượng hàng hóa tính thuế được quy định như sau:

1.1. Đối với hàng hóa sản xuất trong nước, số lượng hàng hóa tính thuế là số lượng hàng hóa sản xuất

thông tin thay đổi, bổ sung (theo mẫu số 02/ĐK-T-VAN ban hành kèm theo Thông tư 19/2021/TT-BTC) và gửi đến Cổng thông tin điện tử của Tổng cục Thuế qua tổ chức cung cấp dịch vụ T-VAN.

+ Chậm nhất 15 phút kể từ khi nhận được hồ sơ đăng ký thay đổi, bổ sung thông tin sử dụng dịch vụ T-VAN, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo (theo mẫu

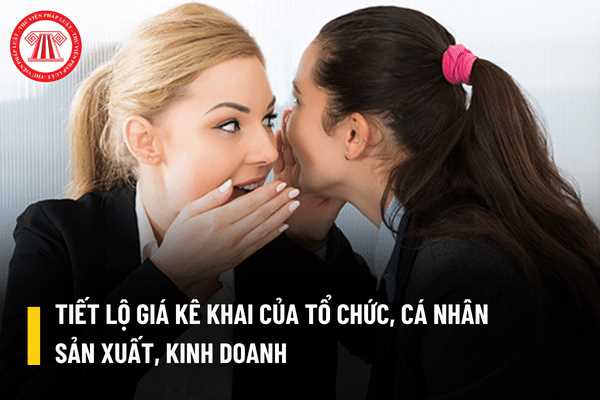

Văn bản kê khai giá có thể gửi đến cơ quan tiếp nhận thông qua hình thức online hay không?

Căn cứ theo quy định tại khoản 1 Điều 15 Thông tư 56/2014/TT-BTC, được sửa đổi bởi khoản 6 Điều 1 Thông tư 233/2016/TT-BTC có quy định về cách thức thực hiện kê khai giá như sau:

“Điều 15. Cách thức thực hiện và tiếp nhận kê khai giá

1. Tổ chức, cá nhân

định tại Điều 13 Thông tư 81/2019/TT-BTC như sau:

Nguyên tắc phân loại mức độ rủi ro

1. Mức độ rủi ro trong hoạt động xuất khẩu, nhập khẩu, xuất cảnh, nhập cảnh, quá cảnh được phân loại trên cơ sở mức độ tuân thủ pháp luật của người khai hải quan và các yếu tố liên quan quy định tại Điều 15 Nghị định số 08/2015/NĐ-CP.

2. Trong trường hợp các yếu tố

Có phải khấu trừ thuế GTGT khi chỉ tiêu ghi tên người mua là cá nhân trên hóa đơn điện tử thu phí tự động không?

Về vấn đề này, căn cứ tại khoản 1, khoản 15 Điều 14 Thông tư 219/2013/TT-BTC như sau:

Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

1. Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu

Mẫu Báo cáo quyết toán về tình hình sử dụng nguyên liệu, vật tư xuất khẩu để sản xuất hàng hóa gia công tại doanh nghiệp chế xuất?

Mẫu Báo cáo quyết toán về tình hình sử dụng nguyên liệu, vật tư xuất khẩu để sản xuất hàng hóa gia công tại doanh nghiệp chế xuất là Mẫu số 15b/BCQT-NLVTNN/GSQL Phụ lục V ban hành kèm Thông tư 39/2018/TT-BTC:

Tải

hàng hóa nhập khẩu được hướng dẫn xác định như sau:

Căn cứ Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam ban hành kèm theo Thông tư số 65/2017/TT-BTC ngày 27/6/2017 của Bộ Tài chính và Thông tư số 09/2019/TT-BTC ngày 15/02/2019 của Bộ Tài chính sửa đổi, bổ sung một số nội dung tại các Phụ lục của Thông tư số 65/2017/TT-BTC ngày 27 tháng 6 năm 2017

Chất cải tạo môi trường có cần được công bố hợp quy hay không?

Theo quy định tại khoản 2 Điều 3 Thông tư 28/2012/TT-BKHCN có quy định về công bố hợp quy cụ thể như sau:

"2. Công bố hợp quy là việc tổ chức, cá nhân tự công bố sản phẩm, hàng hóa, dịch vụ, quá trình, môi trường phù hợp với quy chuẩn kỹ thuật tương ứng."

Như vậy, các chất cải tạo

hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều 9 Thông tư 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính thì thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Trường hợp người nộp thuế thuộc diện ủy quyền quyết toán chưa tính giảm trừ

Giá xăng hôm nay ngày 21/12/2022: Giảm tiếp về mức thấp nhất trong năm, chỉ còn dưới 20.000/lít?

15:45 | 21/12/2022

Giá xăng hôm nay ngày 21/12/2022: Giảm tiếp về mức thấp nhất trong năm, chỉ còn dưới 20.000/lít?

15:45 | 21/12/2022