Kế hoạch tài chính 05 năm có phải là kế hoạch tài chính được lập trong thời hạn 05 năm không? Kế hoạch tài chính 05 năm có được sử dụng để thực hiện các mục tiêu phát triển kinh tế - xã hội của quốc gia hay không?

Tờ khai quyết toán thuế thu nhập cá nhân mới nhất 2024 theo mẫu 05/QTT-TNCN? Phụ lục bảng kê kèm theo mẫu 05/QTT-TNCN ra sao? Câu hỏi của bạn G.Q ở Hà Nội

Mẫu file excel tờ khai hải quan giấy hàng hóa xuất khẩu là mẫu nào?

Mẫu file excel tờ khai hải quan giấy là mẫu HQ/2015/XK Phụ lục IV ban hành kèm Thông tư 38/2015/TT-BTC:

Tải về Mẫu file excel tờ khai hải quan giấy hàng hóa xuất khẩu.

Mẫu file excel tờ khai hải quan giấy hàng hóa xuất khẩu là mẫu nào? Khi khai hải quan trên tờ khai hải

khí”, sau đó phải kê khai vào phần “Bảng kê các nhà thầu, nhà đầu tư dầu khí” mẫu số BK05-ĐK-TCT (đối với hợp đồng dầu khí).

(17) Thông tin khác: Ghi rõ họ và tên, mã số thuế cá nhân, số điện thoại liên lạc và email của Giám đốc và Kế toán trưởng của người nộp thuế.

(18) Tình trạng trước khi tổ chức lại tổ chức kinh tế (nếu có): Nếu người nộp thuế

nhãn mác nước ngoài sản xuất tại Việt Nam thuộc đối tượng được hoàn thuế TTĐB gửi văn bản đề nghị hoàn thuế TTĐB (theo mẫu đính kèm) về Cục thuế tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đóng trụ sở chính kèm theo đầy đủ các hồ sơ sau:

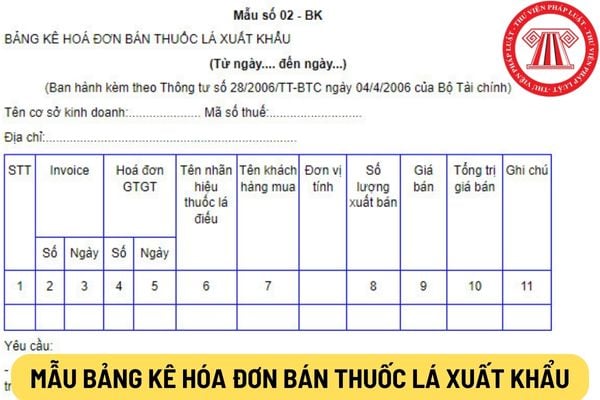

- Bảng kê hoá đơn mua thuốc lá (theo mẫu 01-BK).

- Bảng kê hoá đơn bán thuốc lá xuất khẩu (theo mẫu 02

lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh (áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai) theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư này. Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu có căn cứ xác định được doanh thu theo xác

thuế đối với cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC;

Tải Mẫu số 01/CNKD - Tờ khai thuế đối với cá nhân kinh doanh mới nhất 2023: Tải về

- Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của cá nhân kinh doanh (áp dụng đối với cá nhân kinh doanh nộp thuế theo phương pháp kê khai) theo mẫu số 01-2/BK-HĐKD ban

Mẫu bảng kê cửa hàng, cửa hiệu, kho hàng phụ thuộc dành cho cá nhân kinh doanh nộp hồ sơ đăng ký thuế tại Chi cục Thuế?

Mẫu bảng kê cửa hàng, cửa hiệu, kho hàng phụ thuộc dành cho cá nhân kinh doanh nộp hồ sơ đăng ký thuế tại Chi cục Thuế là Mẫu số 03-ĐK-TCT-BK01 ban hành kèm theo Thông tư 105/2020/TT-BTC như sau:

TẢI VỀ Mẫu bảng kê cửa hàng

2. CBHC/HQ quy định tại Phụ lục III Thông tư này);

+ Bản sao y bản chính giấy tờ chứng minh về việc thực hiện sản xuất, kinh doanh của tổ chức, cá nhân công bố hợp chuẩn (Giấy đăng ký doanh nghiệp hoặc Giấy đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký hộ kinh doanh hoặc Giấy chứng nhận đầu tư hoặc Quyết định thành lập hoặc Giấy tờ khác theo quy

thanh tra chuyên ngành Tài chính bao gồm: tên viết tắt của ngành (thuế là TH; hải quan là HQ, kho bạc là KB, dự trữ là DT, bảo hiểm là BH); tiếp theo số thẻ: có 05 số (bắt đầu từ 00001).

Ví dụ: Mã số thẻ của công chức thanh tra chuyên ngành tại Tổng cục Thuế, số 30 là: A16-TH00030. Mã số thẻ của công chức thanh tra chuyên ngành tại Cục Hải quan Hà Nội

, không đáp quy định tại điểm a và điểm b khoản 1 Điều này: khai theo cấu trúc “mô tả hàng hóa#&KXĐ”;

Trường hợp khai hải quan trên tờ khai hải quan giấy thì khai xuất xứ hàng hóa xuất khẩu tại ô “xuất xứ” trên tờ khai hải quan giấy theo mẫu HQ/2015/XK Phụ lục IV ban hành kèm Thông tư số 38/2015/TT-BTC.

2. Trường hợp hàng hóa xuất khẩu đã được xác định

bố hợp quy bao gồm:

a) Bản công bố hợp quy (theo Mẫu 2. CBHC/HQ quy định tại Phụ lục III Thông tư số 28/2012/TT-BKHCN và nội dung bổ sung quy định tại khoản 7 Điều 1 Thông tư này);

b. Báo cáo kết quả tự đánh giá bao gồm các thông tin sau:

a) Tên tổ chức, cá nhân; địa chỉ; điện thoại, fax;

b) Tên sản phẩm, hàng hóa, nhà sản xuất;

c) Số hiệu quy

sơ lưu giữ tại tổ chức, cá nhân. Thành phần hồ sơ được quy định như sau:

1. Trường hợp công bố hợp chuẩn dựa trên kết quả chứng nhận hợp chuẩn của tổ chức chứng nhận đã đăng ký (bên thứ ba), hồ sơ công bố hợp chuẩn gồm:

a) Bản công bố hợp chuẩn (theo Mẫu 2. CBHC/HQ quy định tại Phụ lục III Thông tư này);

b) Bản sao y bản chính giấy tờ chứng minh

định như sau:

- Trường hợp công bố hợp quy dựa trên kết quả tự đánh giá của tổ chức, cá nhân (bên thứ nhất), hồ sơ công bố hợp quy bao gồm:

+ Bản công bố hợp quy (theo Mẫu 2. CBHC/HQ quy định tại Phụ lục III Thông tư 28/2012/TT-BKHCN và nội dung bổ sung quy định tại khoản 7 Điều 1 Thông tư này);

+ Báo cáo kết quả tự đánh giá bao gồm các thông tin

thử.

- Nâng mẫu thử lên đến vị trí cách đầu thò ra của dây cứu sinh khoảng 300 mm. Khoảng cách này được đo từ điểm kéo dây cứu sinh đến điểm liên kết chống rơi ngã trên dây đỡ cả người, sau đó cố định với dụng cụ thả nhanh [xem Hình 5 a)]. Đo và ghi lại chiều cao HQ (khoảng cách từ sàn đến phía dưới của mẫu thử). Bảo đảm rằng đinh khuy trên mẫu thử

giản tại Việt Nam, không đáp quy định tại điểm a và điểm b khoản 1 Điều 5 Thông tư 33/2023/TT-BTC: khai theo cấu trúc “mô tả hàng hóa#&KXĐ”;

Trường hợp khai hải quan trên tờ khai hải quan giấy thì khai xuất xứ hàng hóa xuất khẩu tại ô “xuất xứ” trên tờ khai hải quan giấy theo mẫu HQ/2015/XK Phụ lục IV ban hành kèm Thông tư 38/2015/TT-BTC.

- Trường

định tại điểm a và điểm b khoản 1 Điều này: khai theo cấu trúc “mô tả hàng hóa#&KXĐ”;

Trường hợp khai hải quan trên tờ khai hải quan giấy thì khai xuất xứ hàng hóa xuất khẩu tại ô “xuất xứ” trên tờ khai hải quan giấy theo mẫu HQ/2015/XK Phụ lục IV ban hành kèm Thông tư số 38/2015/TT-BTC.

2. Trường hợp hàng hóa xuất khẩu đã được xác định trước xuất

Điều này: khai theo cấu trúc “mô tả hàng hóa#&KXĐ”;

Trường hợp khai hải quan trên tờ khai hải quan giấy thì khai xuất xứ hàng hóa xuất khẩu tại ô “xuất xứ” trên tờ khai hải quan giấy theo mẫu HQ/2015/XK Phụ lục IV ban hành kèm Thông tư số 38/2015/TT-BTC.

2. Trường hợp hàng hóa xuất khẩu đã được xác định trước xuất xứ theo văn bản thông báo của Tổng

Danh sách biển số xe đấu giá ngày 05/01/2024? Xem toàn bộ biển số xe đấu giá ngày 05/01/2024 ở đâu?

10:42 | 04/01/2024

Danh sách biển số xe đấu giá ngày 05/01/2024? Xem toàn bộ biển số xe đấu giá ngày 05/01/2024 ở đâu?

10:42 | 04/01/2024