. Riêng đối với lớp 1, tựu trường sớm nhất trước 02 tuần so với ngày tổ chức khai giảng.

- Tổ chức khai giảng vào ngày 05 tháng 9 năm 2024.

- Kết thúc học kỳ I trước ngày 18 tháng 01 năm 2025, hoàn thành chương trình và kết thúc năm học trước ngày 31 tháng 5 năm 2025.

- Xét công nhận hoàn thành chương trình tiểu học và xét công nhận tốt nghiệp trung

, như: Tiền chi ra để có quyền sử dụng đất, chi phí cho đền bù, giải phóng mặt bằng, san lấp mặt bằng (trường hợp quyền sử dụng đất riêng biệt đối với giai đoạn đầu tư nhà cửa, vật kiến trúc trên đất), lệ phí trước bạ (nếu có)... Tài khoản này không bao gồm các chi phí chi ra để xây dựng các công trình trên đất.

...

Theo đó, quyền sử dụng đất được

Quốc hội, Thủ tướng Chính phủ, Chánh án Tòa án nhân dân tối cao, Viện trưởng Viện kiểm sát nhân dân tối cao, Chủ tịch Hội đồng bầu cử quốc gia, Tổng Kiểm toán nhà nước, người đứng đầu cơ quan khác do Quốc hội thành lập; phê chuẩn đề nghị bổ nhiệm, miễn nhiệm, cách chức Phó Thủ tướng Chính phủ, Bộ trưởng và thành viên khác của Chính phủ, Thẩm phán Tòa

“0”;

b) “Năm lẻ 5” là năm có chữ số cuối cùng là “5”;

c) “Năm khác” là năm có các chữ số cuối cùng còn lại.

Riêng đối với trường hợp tổ chức ngày Giỗ Tổ Hùng Vương, việc xác định “năm tròn”, “năm lẻ 5” và “năm khác” được tính theo năm dương lịch.

2. “Lãnh đạo Đảng, Nhà nước” là Tổng Bí thư, Chủ tịch nước, Thủ tướng Chính phủ, Chủ tịch Quốc hội

viên được thực hiện trong thời gian nghỉ hè hoặc có thể được bố trí xen kẽ vào thời gian khác trong năm để phù hợp với đặc điểm cụ thể và kế hoạch thời gian năm học của địa phương.

5. Kế hoạch thời gian năm học cần bảo đảm sự đồng bộ cho các cấp học trên một địa bàn dân cư, đặc biệt trong trường phổ thông có nhiều cấp học.

Theo như quy định trên

hàng hóa được cơ quan hải quan công nhận là doanh nghiệp ưu tiên.

...

Và, căn cứ khoản 1 Điều 42 Luật Hải quan 2014 quy định về điều kiện áp dụng chế độ ưu tiên:

Điều kiện áp dụng chế độ ưu tiên

1. Doanh nghiệp được áp dụng chế độ ưu tiên khi đáp ứng đủ các điều kiện sau đây:

a) Tuân thủ pháp luật về hải quan, pháp luật về thuế trong 02 năm

là những quy định và hướng dẫn về kế toán trong một lĩnh vực hoặc một số công việc cụ thể do cơ quan quản lý nhà nước về kế toán hoặc tổ chức được cơ quan quản lý nhà nước về kế toán ủy quyền ban hành.

3. Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

4

thầu đã công bố. Trường hợp giá cao hơn phải giải trình, thuyết minh cụ thể;

b) Đối với những trang thiết bị y tế chưa có giá trúng thầu được đăng tải, khi lập và xác định giá gói thầu trong kế hoạch lựa chọn nhà thầu cần căn cứ theo các tài liệu hướng dẫn của Luật đấu thầu số 43/2013/QH13, Nghị định số 63/2014/NĐ-CP và các văn bản hướng dẫn đấu thầu

chủ sở hữu khác và các hệ thống công trình, thiết bị thuộc sở hữu chung, sử dụng chung của nhà chung cư.

3. Việc bảo trì phần sở hữu chung của nhà chung cư có mục đích để ở và nhà chung cư có mục đích sử dụng hỗn hợp nhưng không phân chia riêng biệt được phần sở hữu chung của khu căn hộ và khu văn phòng, dịch vụ, thương mại được thực hiện theo kế

lập đúng nguyên tắc, nội dung, phương pháp theo quy định và được trình bày nhất quán giữa các kỳ kế toán, trường hợp báo cáo tài chính trình bày khác nhau giữa các kỳ kế toán thì phải thuyết minh rõ lý do.

Báo cáo tài chính phải có chữ ký của người lập, phụ trách kế toán xã và Chủ tịch Ủy ban nhân dân của xã. Người ký báo cáo tài chính phải chịu

vụ chuẩn bị dự án trong trường hợp chưa xác định được chủ đầu tư để trình thẩm định báo cáo nghiên cứu khả thi đầu tư xây dựng, thiết kế xây dựng.

19. Mã số chứng chỉ hành nghề là dãy số có 08 chữ số dùng để quản lý chứng chỉ hành nghề hoạt động xây dựng của cá nhân. Mỗi cá nhân tham gia hoạt động xây dựng khi đề nghị cấp chứng chỉ hành

; hàng hóa thuộc diện quản lý bằng biện pháp hạn ngạch xuất khẩu, hạn ngạch nhập khẩu, hạn ngạch thuế quan, giấy phép xuất khẩu, nhập khẩu, trừ trường hợp Giấy phép xuất khẩu tự động, Giấy phép nhập khẩu tự động, thương nhân phải được Bộ Công Thương cấp Giấy phép kinh doanh chuyển khẩu. Trường hợp kinh doanh chuyển khẩu theo hình thức hàng hóa được vận

tại khoản 3 Điều 11 Nghị định 169/2016/NĐ-CP như sau:

Xử lý hàng hóa bị lưu giữ trong trường hợp đặc biệt

1. Hàng hóa bị lưu giữ thuộc loại hàng hóa cấm nhập khẩu, cấm xuất khẩu, cấm tạm nhập - tái xuất, cấm tạm xuất - tái nhập hoặc hàng hóa bị cấm kinh doanh, cấm lưu thông trên lãnh thổ Việt Nam phải được xử lý theo quy định của pháp luật.

2. Cơ

thuế:

- Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính: cơ quan thuế thực hiện tiếp nhận, giải quyết hồ sơ theo quy định.

- Trường hợp hồ sơ được nộp đến cơ quan thuế thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ (và trả kết quả nếu có kết quả) thông qua hệ thống xử

chủ trì cuộc kiểm toán tùy theo đặc thù của cuộc kiểm soát và do Vụ trưởng Vụ CĐ&KSCLKT thống nhất với Thủ trưởng đơn vị chủ trì cuộc kiểm toán.

...

Theo đó, Vụ Chế độ và Kiểm soát chất lượng kiểm toán thực hiện kiểm soát hồ sơ sau khi phát hành báo cáo kiểm toán đối với hồ sơ của Đoàn kiểm toán, hồ sơ kiểm soát chất lượng kiểm toán trong các giai

hình thức bệnh án giấy hoặc bệnh án điện tử.

b) Đối với cơ sở khám bệnh, chữa bệnh áp dụng bệnh án điện tử phải bảo đảm có đầy đủ nội dung các trường thông tin của hồ sơ bệnh án.

...

Theo đó, hồ sơ bệnh án có thể được sử dụng theo hình thức bệnh án giấy hoặc bệnh án điện tử. Đối với bệnh án điện tử phải bảo đảm có đầy đủ nội dung các trường thông

: sau:

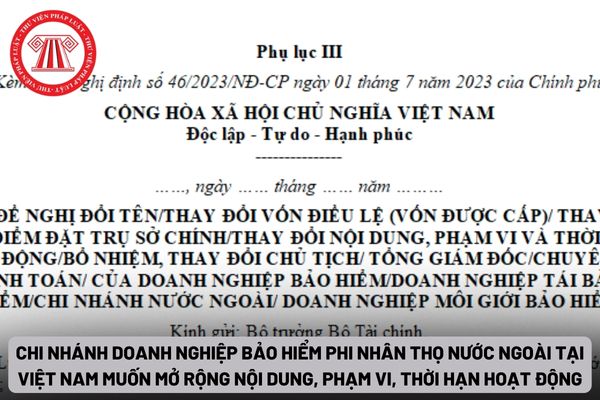

Thay đổi nội dung, phạm vi và thời hạn hoạt động

...

3. Hồ sơ đề nghị mở rộng nội dung, phạm vi và thời hạn hoạt động bao gồm:

a) Văn bản đề nghị mở rộng nội dung, phạm vi và thời hạn hoạt động theo mẫu quy định tại Phụ lục III ban hành kèm theo Nghị định này;

b) Văn bản của cấp có thẩm quyền theo quy định tại Điều lệ công ty (đối với doanh

thuận khác không trái pháp luật và đạo đức xã hội.

3. Trường hợp doanh nghiệp tuyển người vào đào tạo để làm việc cho doanh nghiệp thì hợp đồng đào tạo ngoài những nội dung quy định tại khoản 2 Điều này còn có các nội dung sau đây:

a) Cam kết của người học về thời hạn làm việc cho doanh nghiệp;

b) Cam kết của doanh nghiệp về việc sử dụng lao động

Doanh nghiệp tư nhân có được phép kinh doanh dịch vụ kế toán hay không?

Căn cứ theo khoản 2 Điều 59 Luật Kế toán 2015 quy định về doanh nghiệp kinh doanh dịch vụ kế toán như sau:

Doanh nghiệp kinh doanh dịch vụ kế toán

1. Doanh nghiệp kinh doanh dịch vụ kế toán được thành lập theo các loại hình sau đây:

a) Công ty trách nhiệm hữu hạn hai

cơ sở theo các hướng dẫn của Bộ Y tế;

c) Báo cáo đột xuất về nguy cơ tổn hại tới sức khỏe của người bệnh liên quan đến việc sử dụng thuốc hoặc các trường hợp sử dụng thuốc chưa phù hợp tại cơ sở khám bệnh, chữa bệnh cho người đứng đầu cơ sở khám bệnh, chữa bệnh.

...

Như vậy, theo quy định trên, tham gia theo dõi, giám sát phản ứng có hại của

Đáp án đề thi minh họa vào lớp 10 môn Toán 2025 Hà Nội chi tiết? Hướng dẫn cách giải đề thi minh họa vào lớp 10 môn Toán 2025?

16:05 | 29/08/2024

Đáp án đề thi minh họa vào lớp 10 môn Toán 2025 Hà Nội chi tiết? Hướng dẫn cách giải đề thi minh họa vào lớp 10 môn Toán 2025?

16:05 | 29/08/2024