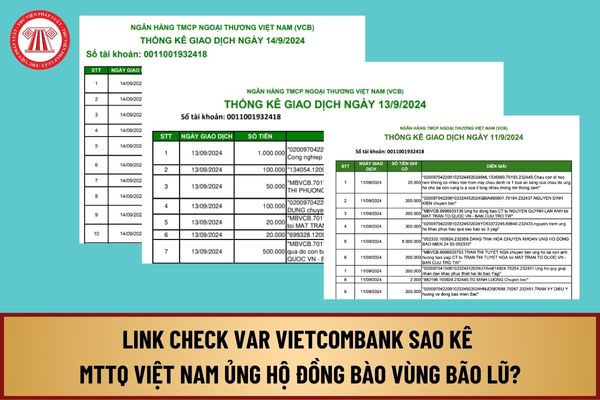

Link check var Vietcombank sao kê MTTQ Việt Nam ủng hộ đồng bào vùng bão lũ? Cách sử dụng link check var Vietcombank?

NÓNG: File Sao kê Vietcombank MTTQVN từ ngày 15 đến 23/9

>> Xem thêm: Còn mấy ngày nữa đến Tết 2025 Âm lịch, Dương lịch? Được nghỉ mấy ngày Tết 2025 Âm lịch, Dương lịch?

>> Lịch Âm 2025, Lịch Dương 2025

>> Xem thêm: File PDF

Link check var sao kê MTTQ Việt Nam ngân hàng BIDV, Vietcombank, Vietinbank tiền ủng hộ lũ lụt miền Bắc? Cách sử dụng các link check var sao kê?

NÓNG: File Sao kê Vietcombank MTTQVN từ ngày 15 đến 23/9

NÓNG: Tổng hợp File sao kê MTTQ Việt Nam mới nhất các ngân hàng BIDV, Vietcombank, Vietinbank

>> Xem thêm: Còn mấy ngày nữa đến Tết 2025 Âm

Thủ tướng nghiêm cấm biếu, tặng quà trong dịp Tết Nguyên đán 2023 cho lãnh đạo các cấp?

Ngày 23/12/2022 Thủ tướng Chính phủ ban hành Chỉ thị 22/CT-TTg năm 2022 về tăng cường biện pháp bảo đảm đón Tết Nguyên đán Quý Mão 2023 đáng chu ý Thủ tướng chi đạo các bộ, cơ quan, đơn vị, địa phương như sau:

Các cơ quan trong hệ thống hành chính nhà nước

“ Thượng tôn pháp luật để xây dựng văn hóa giao thông an toàn” của Năm An toàn giao thông 2023.

- Kết quả triển khai thực hiện Chỉ thị 23/CT-TW năm 2023 của Ban Bí thư Trung ương Đảng về tăng cường sự lãnh đạo của Đảng đối với công tác bảo đảm trật tự, an toàn giao thông (TTATGT) đường bộ, đường sắt, đường thuỷ nội địa và khắc phục ùn tắc giao thông

ngành, lĩnh vực; Quyết định số 825/QĐ-TTg ngày 12 tháng 6 năm 2020 về việc thành lập và ban hành Quy chế hoạt động của Hội đồng điều phối vùng đồng bằng sông Cửu Long giai đoạn 2020 - 2025; Chỉ thị số 19/CT-TTg ngày 19 tháng 7 năm 2019 về các giải pháp thúc đẩy tăng trưởng và phát triển bền vững vùng kinh tế trọng điểm phía Nam; Chỉ thị số 25/CT

Cơ quan nào thực hiện tăng cường công tác quản lý tài sản kết cấu hạ tầng do Nhà nước đầu tư, quản lý?

Căn cứ mục 1 Chỉ thị 09/CT-TTg năm 2023, để tăng cường để tăng cường công tác quản lý tài sản kết cấu hạ tầng do Nhà nước đầu tư, quản lý, Thủ tướng Chính phủ yêu cầu:

Các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, cơ quan khác ở trung

Nguyên nhân giá nhà ở xã hội bình quân còn quá cao so với thu nhập của đối tượng thụ hưởng theo Chỉ thị 34 ra sao?

Căn cứ Chỉ thị 34-CT/TW năm 2024 do Ban Chấp hành Trung ương ban hành, giá nhà ở xã hội là một trong các hạn chế còn tồn tại, nguyên nhân của các hạn chế nói chung và giá nhà ở xã hội bình quân còn quá cao so với thu nhập của đối

hiện trách nhiệm nêu gương; đẩy mạnh đổi mới sáng tạo; khơi dậy ý chí tự lực, tự cường, khát vọng xây dựng cuộc sống ấm no, hạnh phúc, đưa Lai Châu phát triển nhanh và bền vững.

Câu 7: Để việc thực hiện Chỉ thị số 05-CT/TW về học tập và làm theo tư tưởng, đạo đức, phong cách Hồ Chí Minh đạt hiệu quả thiết thực, Bộ Chính trị yêu cầu các cấp ủy, tổ

nhập miễn thuế thu nhập cá nhân đối với phần tiền lương làm thêm giờ?

Theo các quy định nêu trên, đồng thời tham khảo nội dung trả lời của Cục Thuế TP. Hà Nội tại Công văn 21884/CTHN-TTHT ngày 13/5/2022 về cách xác định thu nhập miễn thuế thu nhập cá nhân đối với phần tiền lương làm thêm giờ như sau:

"Căn cứ những quy định nêu trên, Cục Thuế TP Hà

đơn điện tử để giao cho người mua khi bán hàng hóa biếu tặng, khuyến mãi, quảng cáo, hàng mẫu không?

Để giải đáp vướng mắc trên thì tại Công văn 40744/CTHN-TTHT năm 2022 xuất hóa đơn quà tặng cho khách hàng hướng dẫn cụ thể như sau:

Căn cứ các quy định trên, trường hợp Công ty sử dụng hóa đơn theo Nghị định số 123/2020/NĐ-CP của Chính phủ thì khi

động thì phải khấu trừ thuế theo mức nào?

Tại Công văn 42227/CTHN-TTHT năm 2022; điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC và những quy định nêu trên hướng dẫn cụ thể về trường hợp công ty trả tiền thù lao, tiền công, tiền chi khác cho cá nhân không ký hợp đồng lao động như sau:

Căn cứ các quy định trên, trường hợp Công ty trả tiền công, tiền

được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

Giải đáp thắc mắc về giảm thuế giá trị gia tăng từ 10% xuống 8% đối với công ty cung cấp hàng hóa, dịch vụ tính thuế theo phương pháp khấu trừ?

Căn cứ Công văn 34795/CTHN-TTHT năm 2022, Cục Thuế TP Hà Nội có ý kiến như sau:

- Trường hợp công ty tính thuế giá trị gia tăng theo phương

khoản thu hộ không liên quan đến việc bán hàng hóa, dịch vụ của cơ sở kinh doanh sẽ không phải kê khai, tính thuế giá trị gia tăng.

Nguồn thu hộ có phải kê khai, tính thuế giá trị gia tăng không?

Căn cứ Công văn 36814/CTHN-TTHT năm 2022, Cục thuế TP. Hà Nội hướng dẫn kê khai, tính thuế, nộp thuế đối với các nguồn thu hộ, chi hộ như sau:

- Trường hợp

mô có hoạt động sản xuất kinh doanh phát sinh thu nhập chịu thuế có phải nộp thuế thu nhập doanh nghiệp hay không?

Căn cứ theo hướng dẫn tại Công văn 43570/CTHN-TTHT năm 2022 hướng dẫn chính sách thuế đối với Quỹ bảo hiểm vi mô theo đó:

Trường hợp Quỹ bảo hiểm vi mô có hoạt động sản xuất kinh doanh phát sinh thu nhập chịu thuế thì phải nộp thuế

về việc giảm thuế giá trị gia tăng theo Nghị định 15/2022/NĐ-CP?

Căn cứ Công văn 22145/CTHN-TTHT năm 2022, Tổng cục Thuế Hà Nội trả lời như sau:

Căn cứ các quy định trên, trường hợp Công ty tính thuế giá trị gia tăng theo phương pháp khấu trừ, cung cấp dịch vụ lắp đặt hệ thống điều hòa đang áp dụng mức thuế suất GTGT 10% và không thuộc danh mục

.

- Công khai các thông tin Thông báo phát hành TĐT lên Cổng thông tin điện tử của Tổng cục Thuế ngay trong ngày.

Bộ phận TTHT Cục Thuế, Chi cục Thuế thực hiện:

Thực hiện niêm yết, công khai Thông báo phát hành TĐT tại nơi bán TĐT.

Quyết định 568/QĐ-TCT năm 2022 có hiệu lực từ 01/7/2022.

Cục Thuế TP. Hà Nội giải đáp vướng mắc về xuất hóa đơn chiết khấu thương mại?

Căn cứ Công văn 457/CTHN-TTHT năm 2022 của Cục Thuế Hà Nội về việc hướng dẫn xuất hóa đơn chiết khấu thương mại như sau:

"Căn cứ các quy định trích dẫn nêu trên, trường hợp Công ty sử dụng hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP của Chính phủ, có áp dụng

dẫn tại Công văn 28219/CTHN-TTHT năm 2022 hướng dẫn chính sách thuế GTGT đối với hoạt động cung ứng dịch vụ truyền hình như sau:

“Căn cứ các quy định trên, Cục Thuế TP Hà Nội có ý kiến như sau: Trường hợp Đài Tiếng nói Việt Nam có hoạt động phát sóng truyền thanh, truyền hình bằng nguồn vốn ngân sách nhà nước thì hoạt động này thuộc đối tượng không

nghiệp phải nộp của kỳ tính thuế năm 2021 hay không?

Doanh nghiệp có doanh thu dưới 200 tỷ có được giảm 30% thuế thu nhập doanh nghiệp phải nộp của kỳ tính thuế năm 2021 hay không?

Căn cứ Công văn 25017/CTHN-TTHT năm 2022, Tổng cục Thuế TP Hà Nội giải đáp như sau:

Căn cứ các quy định nêu trên, trường hợp Công ty thuộc đối tượng tại khoản 1 Điều 1

con của người lao động nước ngoài tại Việt Nam?

Căn cứ theo hướng dẫn tại Công văn 36819/CTHN-TTHT năm 2022 hướng dẫn xác định chi phí được trừ khi tính thuế thu nhập doanh nghiệp khi công ty chi tiền cho con của người lao động nước ngoài tại Việt Nam theo đó:

- Trường hợp Công ty có khoản chi về tiền học cho con của người lao động nước ngoài tại

Link check var Vietcombank sao kê MTTQ Việt Nam ủng hộ đồng bào vùng bão lũ? Cách sử dụng link check var Vietcombank?

10:44 | 18/09/2024

Link check var Vietcombank sao kê MTTQ Việt Nam ủng hộ đồng bào vùng bão lũ? Cách sử dụng link check var Vietcombank?

10:44 | 18/09/2024

.png)