, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN

hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá) và phải ghi đầy đủ nội dung theo quy định

khấu trừ, thuế thu nhập doanh nghiệp;

- Phần chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới, tiếp tân, khánh tiết, hội nghị, hỗ trợ tiếp thị, hỗ trợ chi phí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh vượt quá 15% tổng số chi được trừ. Tổng số chi được trừ không bao gồm các khoản chi quy định tại điểm này; đối với hoạt động thương

thiết kế có hình thức hoặc kiểu dáng như bao, gói hoặc điếu thuốc lá; mua bán, tàng trữ, vận chuyển nguyên liệu thuốc lá, thuốc lá nhập lậu.

2. Quảng cáo, khuyến mại thuốc lá; tiếp thị thuốc lá trực tiếp tới người tiêu dùng dưới mọi hình thức.

3. Tài trợ của tổ chức, cá nhân kinh doanh thuốc lá, trừ trường hợp quy định tại Điều 16 của Luật này.

4

của doanh nghiệp đó.

5. Lôi kéo khách hàng bất chính bằng các hình thức sau đây:

a) Đưa thông tin gian dối hoặc gây nhầm lẫn cho khách hàng về doanh nghiệp hoặc hàng hóa, dịch vụ, khuyến mại, điều kiện giao dịch liên quan đến hàng hóa, dịch vụ mà doanh nghiệp cung cấp nhằm thu hút khách hàng của doanh nghiệp khác;

b) So sánh hàng hóa, dịch vụ của

nghiệp tư nhân sang tài khoản bên bán).

Căn cứ Điều 14 Thông tư 219/2013/TT-BTC quy định như sau:

Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

...

5. Thuế GTGT đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ

;

- Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

- Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

(6) Thu nhập từ trúng thưởng, bao gồm:

- Trúng thưởng xổ số;

- Trúng thưởng trong các hình thức khuyến mại;

- Trúng thưởng trong các hình thức cá cược, casino;

- Trúng thưởng trong các trò chơi

, khuyến mại, điều kiện giao dịch liên quan đến hàng hóa, dịch vụ mà doanh nghiệp cung cấp nhằm thu hút khách hàng của doanh nghiệp khác;

b) So sánh hàng hóa, dịch vụ của mình với hàng hóa, dịch vụ cùng loại của doanh nghiệp khác nhưng không chứng minh được nội dung.

6. Bán hàng hóa, cung ứng dịch vụ dưới giá thành toàn bộ dẫn đến hoặc có khả năng dẫn

thuốc lá, thuốc lá nhập lậu.

2. Quảng cáo, khuyến mại thuốc lá; tiếp thị thuốc lá trực tiếp tới người tiêu dùng dưới mọi hình thức.

3. Tài trợ của tổ chức, cá nhân kinh doanh thuốc lá, trừ trường hợp quy định tại Điều 16 của Luật này.

4. Người chưa đủ 18 tuổi sử dụng, mua, bán thuốc lá.

5. Sử dụng người chưa đủ 18 tuổi mua, bán thuốc lá.

6. Bán

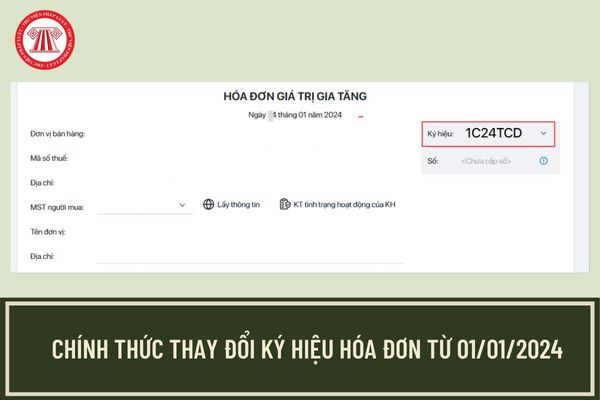

. Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế theo quy định tại khoản 2 Điều 3 Nghị định này.

11. Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo hướng dẫn tại điểm e khoản 6 Điều này và các nội dung khác liên quan (nếu có).

12. Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn

định 123/2020/NĐ-CP quy định như sau:

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động

định này.

11. Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo hướng dẫn tại điểm e khoản 6 Điều này và các nội dung khác liên quan (nếu có).

12. Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

13. Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn

a) Chữ viết hiển thị trên

lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc

toán đã có thuế giá trị gia tăng.

(7) Chữ ký của người bán, chữ ký của người mua

(8) Thời điểm lập hóa đơn

(9) Thời điểm ký số trên hóa đơn điện tử

(10) Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế

(11) Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) và các nội dung khác liên quan (nếu có

Thức ăn chăn nuôi thương mại trước khi lưu thông trên thị trường phải được ghi nhãn như thế nào? Hoạt động chăn nuôi phải đảm bảo những nguyên tắc nào? Cá nhân sản xuất thức ăn chăn nuôi thương mại phải đáp ứng những điều kiện gì theo quy định của pháp luật?

thời tăng cường đẩy mạnh công tác đưa các mặt hàng thuộc Chương trình tới các bếp ăn tập thể của các trường học, cơ quan, khu công nghiệp với giá bán và nhận diện thống nhất trong hệ thống của doanh nghiệp, trong đó ưu tiên phát triển mạng lưới cơ sở thương mại khu vực nông thôn.

- Các cơ sở chủ động xây dựng các chương trình khuyến mại nhằm đẩy mạnh

Tôi muốn hỏi đáp án cuộc thi An toàn giao thông cho nụ cười ngày mai cho giáo viên năm học 2023-2024? Giải thưởng dành cho giáo viên ra sao? - câu hỏi của chị P.H (Đơn Dương)

Tổng cục Thuế hướng dẫn kê khai nộp thuế đối với trường hợp tổ chức hợp tác kinh doanh với cá nhân năm 2022?

08:22 | 06/06/2022

Tổng cục Thuế hướng dẫn kê khai nộp thuế đối với trường hợp tổ chức hợp tác kinh doanh với cá nhân năm 2022?

08:22 | 06/06/2022