nếu thiếu được bù đắp bằng quỹ dự phòng tài chính của VIETTEL. Trường hợp quỹ dự phòng tài chính không đủ bù đắp thì phần thiếu được hạch toán vào chi phí sản xuất kinh doanh trong kỳ.

2. Những trường hợp đặc biệt do thiên tai hoặc do nguyên nhân bất khả kháng gây thiệt hại nghiêm trọng mà VIETTEL không thể tự khắc phục được thì Tổng giám đốc

trước pháp luật về toàn bộ hoạt động của Trường. Giúp việc Hiệu trưởng có các Phó Hiệu trưởng. Hiệu trưởng và các Phó Hiệu trưởng do Tổng Giám đốc bổ nhiệm, miễn nhiệm, điều động, thuyên chuyển, khen thưởng và kỷ luật.

2. Hiệu trưởng ban hành quy định về phân công nhiệm vụ, mối quan hệ công tác, lề lối làm việc và quy chế giảng dạy, học tập của Trường

Báo cáo kết quả hoạt động kinh doanh có thuộc Hệ thống báo cáo tài chính của doanh nghiệp không?

Theo Mục 07 Chuẩn mực kế toán số 21 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC quy định như sau:

Trách nhiệm lập và trình bày báo cáo tài chính

06. Giám đốc (hoặc người đứng đầu) doanh nghiệp chịu trách nhiệm về lập và trình bày báo cáo

sự nghiệp công lập và các cơ sở hạch toán kinh doanh, dịch vụ được trích, lập theo chế độ quy định.

4. Kinh phí bảo đảm cho công tác khen thưởng trong sơ kết, tổng kết các cuộc vận động, các phong trào thi đua theo chuyên đề của các ngành, đoàn thể quần chúng do các ngành, đoàn thể chủ trì nội dung lập dự toán bảo đảm.

những TSCĐ sau đây:

- TSCĐ đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động sản xuất kinh doanh.

- TSCĐ khấu hao chưa hết bị mất.

- TSCĐ khác do doanh nghiệp quản lý mà không thuộc quyền sở hữu của doanh nghiệp (trừ TSCĐ thuê tài chính).

- TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp.

- TSCĐ sử

cơ quan có thẩm quyền của nước mà nhà thầu, nhà đầu tư đang hoạt động cấp;

b) Hạch toán tài chính độc lập;

c) Không đang trong quá trình giải thể; không bị kết luận đang lâm vào tình trạng phá sản hoặc nợ không có khả năng chi trả theo quy định của pháp luật;

d) Đã đăng ký trên hệ thống mạng đấu thầu quốc gia;

đ) Bảo đảm cạnh tranh trong đấu

quyền lợi gồm:

- Quyền lợi chăm sóc sức khỏe

- Quyền lợi bảo hiểm tai nạn

- Quyền lợi bảo hiểm tử vong hoặc thương tật toàn bộ vĩnh viễn

- Quyền lợi trợ cấp mai táng

- Quyền lợi bảo hiểm tài sản

Sản phẩm bảo hiểm vi mô do Tổ chức tương hỗ cung cấp bảo hiểm vi mô triển khai có thời hạn trong bao lâu?

Điều kiện cấp phép thành lập và hoạt động

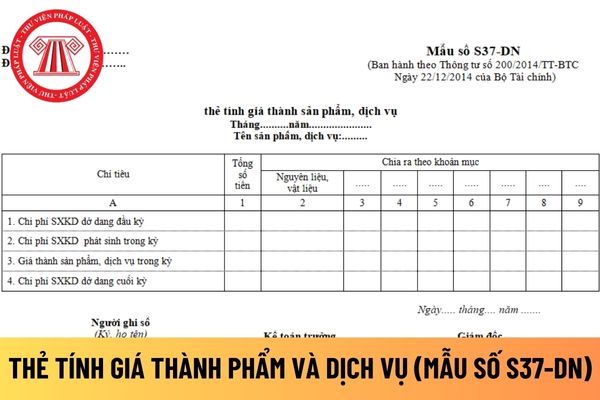

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân dùng để theo dõi và tính giá thành sản xuất từng loại sản phẩm, dịch vụ trong từng kỳ hạch toán.

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân

Việt Nam trên cơ sở hợp đồng thầu và các bên tham gia liên danh thành lập ra Ban Điều hành liên danh, Ban Điều hành liên danh thực hiện hạch toán kế toán, có tài khoản tại ngân hàng, chịu trách nhiệm phát hành hóa đơn; hoặc tổ chức kinh tế tại Việt Nam tham gia liên danh chịu trách nhiệm hạch toán chung và chia lợi nhuận cho các bên tham gia liên danh

/2021/NĐ-CP thì mức đóng góp bắt buộc của doanh nghiệp vào Quỹ phòng chống thiên tai cấp tỉnh được hạch toán vào chi phí hoạt động sản xuất kinh doanh của doanh nghiệp.

Trong đó, mức đóng góp bắt buộc của doanh nghiệp vào Quỹ phòng chống thiên tai cấp tỉnh một năm là 0,02% trên tổng giá trị tài sản hiện có theo báo cáo tài chính lập ngày 31 tháng 12 hàng

:

a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật.

b) Các Khoản tiền lương, tiền thưởng cho người lao động không được ghi cụ thể Điều kiện được hưởng và mức được hưởng

hại, nguy hiểm do Bộ Lao động - Thương binh và Xã hội ban hành, nhưng đang làm việc trong môi trường lao động có ít nhất một trong các yếu tố nguy hiểm, độc hại không đạt tiêu chuẩn vệ sinh cho phép hoặc trực tiếp tiếp xúc với các nguồn gây bệnh truyền nhiễm.

5. Chi phí bồi dưỡng bằng hiện vật được hạch toán vào chi phí hoạt động thường xuyên, chi

trong điều kiện lao động có ít nhất một trong các yếu tố nguy hiểm, yếu tố có hại theo quy định tại khoản 2 Điều 3 Thông tư 24/2022/TT-BLĐTBXH

- Chi phí bồi dưỡng bằng hiện vật được hạch toán vào chi phí hoạt động thường xuyên, chi phí sản xuất kinh doanh theo quy định của pháp luật.

Có những loại điều kiện lao động nào được phân loại hiện nay?

Căn

khó đòi, nợ không có khả năng thu hồi), đôn đốc thu hồi nợ. Khi xác định là nợ phải thu khó đòi, TKV phải trích lập dự phòng đối với khoản nợ phải thu khó đòi theo quy định của Bộ Tài chính.

c) Hội đồng thành viên, Chủ tịch Hội đồng thành viên, Tổng giám đốc TKV có trách nhiệm xử lý kịp thời các khoản, nợ phải thu khó đòi, nợ không thu hồi được theo

Các khoản chi phí cổ phần hóa phải đảm bảo những gì?

Các khoản chi phí cổ phần hóa phải đảm bảo theo quy định tại khoản 1 Điều 8 Nghị định 126/2017/NĐ-CP như sau:

Chi phí thực hiện cổ phần hóa

1. Chi phí cổ phần hóa do cơ quan đại diện chủ sở hữu quyết định phê duyệt dự toán và quyết toán. Tổng giám đốc (hoặc Giám đốc) doanh nghiệp cổ phần hóa

Công ty của tôi đang trong kỳ báo cáo kết quả hoạt động kinh doanh trong chế độ kế toán đối với các doanh nghiệp vừa và nhỏ. Tôi muốn hỏi mẫu báo cáo kết quả hoạt động kinh doanh viết như thế nào? Cảm ơn!

cấp dịch vụ kế toán, kiểm toán độc lập theo yêu cầu của cơ quan đại diện chủ sở hữu để soát xét lại số liệu tài chính của doanh nghiệp, chi phí này được hạch toán vào chi phí của doanh nghiệp;

- Xây dựng và thực hiện ngay các biện pháp để ngăn chặn, khắc phục các nguy cơ mất an toàn tài chính doanh nghiệp, rủi ro trong quản lý tài chính doanh nghiệp

từ ngày 01 tháng 01 đến ngày 31 tháng 12 hằng năm.

3. Báo cáo tài chính năm của Quỹ Hỗ trợ nông dân phải được kiểm toán bởi một tổ chức kiểm toán độc lập hoặc Kiểm toán nhà nước theo quy định của pháp luật hiện hành.

Theo như quy định trên, năm tài chính của Quỹ Hỗ trợ nông dân từ ngày 01 tháng 01 đến ngày 31 tháng 12 hằng năm.

Năm tài chính

Công ty mẹ Tập đoàn Viễn thông Quân đội phải tổ chức kiểm kê, xác định số lượng tài sản trong trường hợp nào?

10:24 | 15/05/2023

Công ty mẹ Tập đoàn Viễn thông Quân đội phải tổ chức kiểm kê, xác định số lượng tài sản trong trường hợp nào?

10:24 | 15/05/2023