trả cho nhượng quyền thương mại, tiền trả cho quyền khai thác khoáng sản).

3. Lợi ích thuế giảm trừ do khấu hao là phần thuế thu nhập doanh nghiệp được giảm trừ do tài sản thẩm định giá được ghi nhận là tài sản cố định vô hình. Trong trường hợp tài sản vô hình cần thẩm định giá được ghi nhận là tài sản cố định vô hình, phần thu nhập chịu thuế thu

Thủ tục cấp phép nhập khẩu văn hóa phẩm không nhằm mục đích kinh doanh thuộc thẩm quyền Bộ Văn hóa, Thể thao và Du lịch thực hiện ra sao? Chị T ở Hà Nội.

Mẫu đơn đề nghị cấp giấy phép nhập khẩu văn hóa phẩm không nhằm mục đích kinh doanh thuộc thẩm quyền Bộ Văn hóa, Thể thao và Du lịch 2024 ra sao? Anh C ở TP.Hồ Chí Minh.

khẩu có hiệu lực áp dụng theo biểu thuế xuất khẩu, thuế nhập khẩu tại từng thời kỳ;

- Thông tin mô tả về hàng hóa tương tự của ngành sản xuất trong nước bao gồm tên khoa học, tên thương mại, tên thường gọi; các đặc tính vật lý, hóa học cơ bản; mục đích sử dụng chính; quy trình sản xuất; tiêu chuẩn, quy chuẩn của quốc tế và Việt Nam;

- Thông tin về

do việc đề nghị tạm dừng làm thủ tục hải quan không đúng.

3. Các quy định về việc tạm dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu có dấu hiệu xâm phạm quyền sở hữu trí tuệ quy định tại Luật này không áp dụng đối với hàng hóa viện trợ nhân đạo, tài sản di chuyển, hàng hóa được hưởng quyền ưu đãi, miễn trừ, hành lý, quà biếu, quà

xuất, nhập khẩu ưu tiên để hỗ trợ các doanh nghiệp tối ưu thời gian, chi phí ở các khâu thực hiện trong nước nhằm đẩy nhanh quy trình, thủ tục nhập khẩu các mặt hàng thiết yếu và đẩy nhanh xuất khẩu các sản phẩm nông sản, các nhóm mặt hàng xuất khẩu chủ đạo.

Đồng thời tiếp tục thực hiện cải cách quản lý thuế đối với hộ kinh doanh cá nhân nhằm giảm

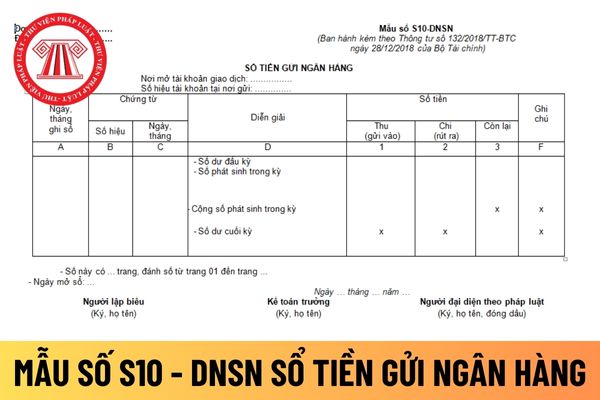

ngân hàng là sổ kế toán, cụ thể:

Sổ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

I

Sổ kế toán tổng hợp

1

Sổ Nhật ký sổ cái

Mẫu số S01- DNSN

II

Sổ kế toán chi tiết

1

Sổ chi

Tải mẫu giấy ủy quyền đăng ký mã số thuế cá nhân mới nhất hiện nay? Một người có thể có nhiều hơn 1 mã số thuế hay không? Trách nhiệm sử dụng mã số thuế cá nhân được pháp luật về thuế quy định như thế nào?

quy định tại Điều này và Điều 35 của Luật này.

5. Sản xuất, phân phối, nhập khẩu, chào bán, bán, quảng bá, quảng cáo, tiếp thị, cho thuê hoặc tàng trữ nhằm mục đích thương mại các thiết bị, sản phẩm hoặc linh kiện, giới thiệu hoặc cung cấp dịch vụ khi biết hoặc có cơ sở để biết thiết bị, sản phẩm, linh kiện hoặc dịch vụ đó được sản xuất, sử dụng

Báo cáo tài chính có thể được hiểu như thế nào? Mục đích của báo cáo tài chính Thông tư 200? Báo cáo tài chính gồm những tài liệu gì theo Thông tư 200? 05 nguyên tắc phải tuân thủ trong hoạt động quản lý thuế theo quy định pháp luật?

sinh tại từng địa bàn, trên cơ sở tính đến cả yếu tố tăng cường quản lý thu, chống thất thu và thu hồi nợ thuế.

Dự toán thu từ hoạt động xuất nhập khẩu năm 2025 tăng bình quân khoảng 4-6% so với đánh giá ước thực hiện năm 2024.

Hướng dẫn xây dựng dự toán thu NSNN năm 2025 chi tiết từ ngày 30/08/2024? Xây dựng dự toán thu nội địa như thế nào? (Hình

Hiện nay, có rất nhiều nhà đầu tư nước ngoài tiến hành đầu tư vào thị trường Việt Nam. Việc này đóng góp không nhỏ vào nền kinh tế và khoản thu ngân sách từ thuế. Tuy nhiên, có một số trường hợp làm giả doanh thu để trốn thuế. Vậy cho tôi hỏi: Việc tổng hợp báo cáo tài chính của các doanh nghiệp có vốn đầu tư nước ngoài được thực hiện như thế nào

tính theo mức thuê cao nhất theo quy định của pháp luật về thuế của nước có liên quan đến hành trình hàng hóa quá cảnh đi qua. Mức thuế suất thuế nhập khẩu tại Việt Nam tính theo Biểu thuế suất ưu đãi (MFN);

- Cách tính thuế nhập khẩu và các loại thuế khác (nếu có) tại Việt Nam thực hiện theo quy định của pháp luật về thuế.

* Theo quy định tại khoản

và dịch vụ.

- Xét dưới góc độ thu nhập: GDP gồm thu nhập của người lao động từ sản xuất, thuế sản xuất, khấu hao tài sản cố định dùng cho sản xuất và giá trị thặng dư sản xuất trong kỳ.

- Xét dưới góc độ sản xuất: GDP bằng giá trị sản xuất trừ chi phí trung gian.

Phương pháp tính GDP là gì?

Căn cứ chỉ tiêu thống kê 0501 Phụ lục 1 ban hành kèm

trình xuất, nhập khẩu ưu tiên để hỗ trợ các doanh nghiệp tối ưu thời gian, chi phí ở các khâu thực hiện trong nước nhằm đẩy nhanh quy trình, thủ tục nhập khẩu các mặt hàng thiết yếu và đẩy nhanh xuất khẩu các sản phẩm nông sản, các nhóm mặt hàng xuất khẩu chủ đạo.

- Đồng thời tiếp tục thực hiện cải cách quản lý thuế đối với hộ kinh doanh cá nhân nhằm

, dịch vụ nhập khẩu từng lần có giá trị dưới hai mươi triệu đồng, hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới hai mươi triệu đồng theo giá đã có thuế GTGT và trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài.

Chứng từ thanh toán không dùng tiền mặt gồm chứng từ thanh toán qua ngân hàng và

biếu, quà tặng trong định mức miễn thuế nhập khẩu theo quy định của pháp luật về thuế.

3. Sản phẩm nhập khẩu dùng cho cá nhân của đối tượng được hưởng quyền ưu đãi, miễn trừ ngoại giao.

4. Sản phẩm quá cảnh, chuyển khẩu, trung chuyển, tạm nhập, tái xuất, gửi kho ngoại quan.

5. Sản phẩm là mẫu thử nghiệm hoặc nghiên cứu có số lượng phù hợp với mục

dưới góc độ sử dụng (chi tiêu): GDP là tổng cầu của nền kinh tế gồm tiêu dùng cuối cùng của hộ dân cư, tiêu dùng cuối cùng của Nhà nước, tích lũy tài sản và chênh lệch xuất nhập khẩu hàng hóa và dịch vụ.

- Xét dưới góc độ thu nhập: GDP gồm thu nhập của người lao động từ sản xuất, thuế sản xuất, khấu hao tài sản cố định dùng cho sản xuất và giá trị

chính; quy trình sản xuất; tiêu chuẩn, quy chuẩn quốc tế và Việt Nam; mã số hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam và mức thuế nhập khẩu có hiệu lực áp dụng theo biểu thuế xuất khẩu, thuế nhập khẩu tại từng thời kỳ;

+ Thông tin mô tả về hàng hóa tương tự hoặc hàng hóa cạnh tranh trực tiếp của ngành sản xuất trong nước bao gồm

, nhập khẩu Việt Nam và mức thuế nhập khẩu có hiệu lực áp dụng theo biểu thuế xuất khẩu, thuế nhập khẩu tại từng thời kỳ;

- Thông tin mô tả về hàng hóa tương tự hoặc hàng hóa cạnh tranh trực tiếp của ngành sản xuất trong nước bao gồm tên khoa học, tên thương mại, tên thường gọi; các đặc tính vật lý, hóa học cơ bản; mục đích sử dụng chính; quy trình sản

Tiền sử dụng tài sản vô hình được trả cho ai? Giá trị của tài sản vô hình được tính toán trên cơ sở nào?

02:35 | 28/08/2024

Tiền sử dụng tài sản vô hình được trả cho ai? Giá trị của tài sản vô hình được tính toán trên cơ sở nào?

02:35 | 28/08/2024