báo cho doanh nghiệp nộp phí thẩm định theo quy định của pháp luật.

5. Sau khi nhận được thông báo của Bộ Tài chính, doanh nghiệp có trách nhiệm nộp phí vào ngân sách nhà nước theo Mục lục ngân sách nhà nước hiện hành theo quy định của Thông tư số 328/2016/TT-BTC ngày 26 tháng 12 năm 2016 của Bộ Tài chính hướng dẫn thu và quản lý các khoản thu ngân

trường (nếu có) cho cơ quan thuế theo quy định của pháp luật thuế.”

Trị giá hải quan đối với hàng hóa nhập khẩu đã sử dụng tại Việt Nam có thay đổi mục đích sử dụng như thế nào?

Theo quy định tại khoản 9 Điều 1 Thông tư 60/2019/TT-BTC sửa đổi, bổ sung điểm b khoản 11 Điều 17 Thông tư 39/2015/TT-BTC như sau:

"Điều 17. Trị giá hải quan đối với hàng hóa

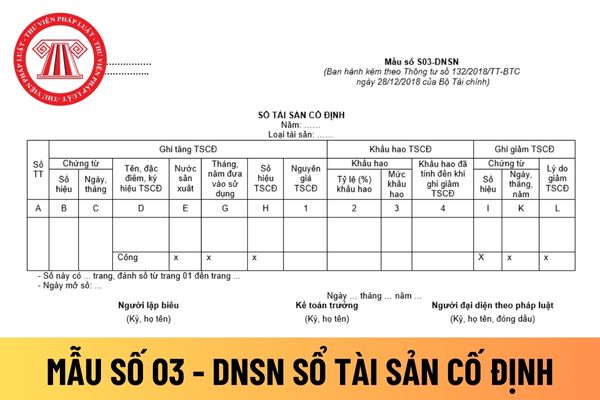

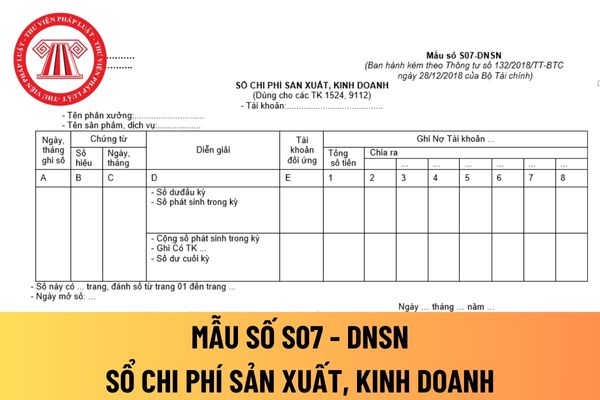

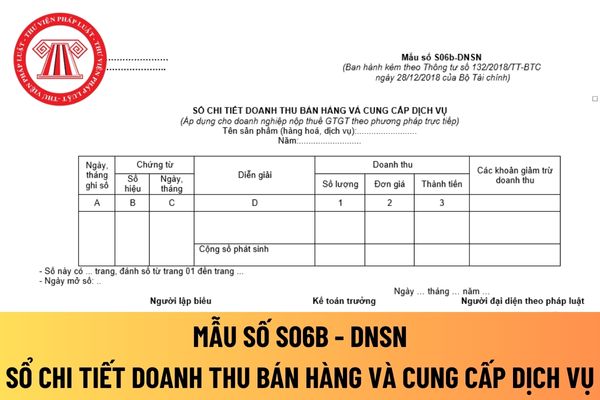

dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn

này được hướng dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016

Điều này được hướng dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày

hiện theo quy định tại Thông tư số 45/2013/TT-BTC ngày 25 tháng 4 năm 2013; Thông tư số 147/2016/TT-BTC ngày 13 tháng 10 năm 2016; Thông tư số 28/2017/TT-BTC ngày 12 tháng 4 năm 2017 của Bộ Tài chính hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định và pháp luật khác có liên quan;

b) Các tài sản cố định sau đây của đơn vị khai thác

thì phải khai tờ khai hải quan mới. Chính sách quản lý hàng hóa xuất khẩu, nhập khẩu; chính sách thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện tại thời điểm đăng ký tờ khai hải quan mới trừ trường hợp đã thực hiện đầy đủ chính sách quản lý hàng hóa xuất khẩu, nhập khẩu tại thời điểm đăng ký tờ khai ban đầu.

Căn cứ Điều 74 Thông tư 38/2015/TT-BTC

Sửa đổi quy định hồ sơ hoàn thuế GTGT đối với dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện?

Theo quy định tại Điều 2 Thông tư 13/2023/TT-BTC như sau:

Sửa đổi, bổ sung điểm a.4 khoản 2 Điều 28 Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ Tài chính như sau:

“a.4) Đối với dự án đầu tư của cơ sở kinh

toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như nghĩa vụ thuế với NSNN.

Dẫn chiếu đến khoản 2 Điều 5 Thông tư 132/2018/TT-BTC như sau:

Sổ kế

dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn

? (Hình từ internet)

Tài sản cố định nào không phải trích khấu hao?

Căn cứ theo quy định tại Điều 9 Thông tư 45/2013/TT-BTC được bổ sung bởi khoản 4 Điều 1 Thông tư 147/2016/TT-BTC quy định những tài sản cố định sau đây không phải trích khấu hao:

- Tài sản cố định đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động sản xuất kinh doanh.

- Tài

định tại Khoản 2 Điều 1 Thông tư số 130/2016/TT-BTC ngày 12/08/2016 của Bộ Tài chính thì thuộc trường hợp áp dụng thuế suất thuế GTGT 0%.

Đối với dịch vụ xuất khẩu đề nghị Công ty tham khảo Điều 16 Thông tư số 219/2013/TT-BTC về điều kiện và các thủ tục nêu tại khoản 2 Điều 9 và khoản 1 Điều 15 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài

tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như nghĩa vụ thuế với NSNN.

Dẫn chiếu đến Điều 5 Thông tư 132/2018/TT-BTC có quy định như sau:

Sổ kế toán

1. Nội dung sổ kế toán, hệ thống

Mẫu thuyết minh BCTC Excel theo Thông tư 200 và Thông tư 133 mới nhất? Tải mẫu thuyết minh BCTC file Excel ở đâu?

Dưới đây là mẫu thuyết minh BCTC Excel theo Thông tư 200 và Thông tư 133:

Mẫu thuyết minh BCTC Excel theo Thông tư 133 là Mẫu số B09-DNN ban hành kèm theo Thông tư 133/2016/TT-BTC

TẢI VỀ: Mẫu thuyết minh BCTC Excel theo Thông tư

Tiêu chuẩn quốc gia TCVN 13755-1:2023 (IEC TS 62840-1:2016) về Hệ thống hoán đổi ắc quy xe điện Phần 1 thế nào?

09:09 | 27/04/2024

Tiêu chuẩn quốc gia TCVN 13755-1:2023 (IEC TS 62840-1:2016) về Hệ thống hoán đổi ắc quy xe điện Phần 1 thế nào?

09:09 | 27/04/2024

.png)