triệu đồng/tháng (132 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Tải tờ khai quyết toán thuế với cơ quan thuế như thế nào?

- Tờ khai quyết toán thuế thu nhập cá nhân theo mẫu 02/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tại đây

- Cá nhân ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay

với cá nhân nộp hồ sơ đăng ký người phụ thuộc trực tiếp tại cơ quan thuế, hồ sơ bao gồm:

+ Bản đăng ký người phụ thuộc theo mẫu số 07/ĐK-NPT-TNCN ban hành kèm theo Phụ lục 11 Thông tư 80/2021/TT-BTC của Bộ Tài chính.

+ Hồ sơ chứng minh người phụ thuộc theo hướng dẫn tại Thông tư 79/2022/TT-BTC của Bộ Tài chính (sửa đổi, bổ sung điểm g Khoản 1 Điều

nhất hiện nay.

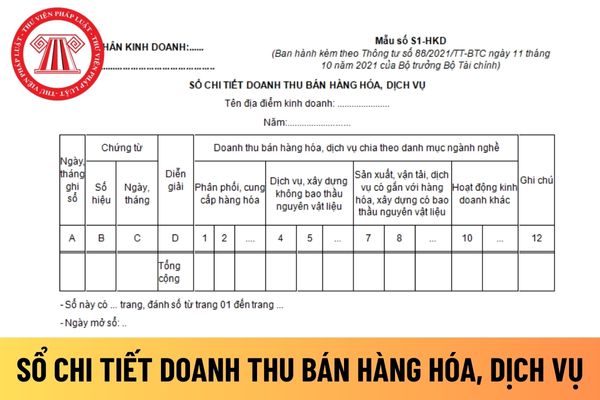

Mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Hướng dẫn cách điền mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ của hộ kinh doanh mới nhất hiện nay?

Sổ này được mở theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho hộ kinh

vợ, mẹ vợ với con rể; giữa ông nội, bà nội với cháu nội; giữa ông bà ngoại với cháu ngoại; giữa anh chị em ruột với nhau. Hồ sơ miễn thuế bao gồm: Tờ khai thuế thu nhập cá nhân mẫu số 03/BĐS-TNCN ban hành kèm theo phụ lục II Thông tư này và các giấy tờ liên quan đến việc xác định đối tượng được miễn thuế theo từng trường hợp, cụ thể như sau

đồng trở lên phải nộp thuế với mức 10%, trừ trường hợp làm cam kết theo Mẫu 08/CK-TNCN được ban hành kèm theo Thông tư 80/2021/TT-BTC nếu đủ điều kiện Tại đây

Số thuế phải nộp được tính như sau:

Thuế thu nhập cá nhân = 10% x Tổng thu nhập trước khi trả

(2) Công thức tính thuế thu nhập cá nhân đối với cá nhân không cư trú:

Theo Điều 18

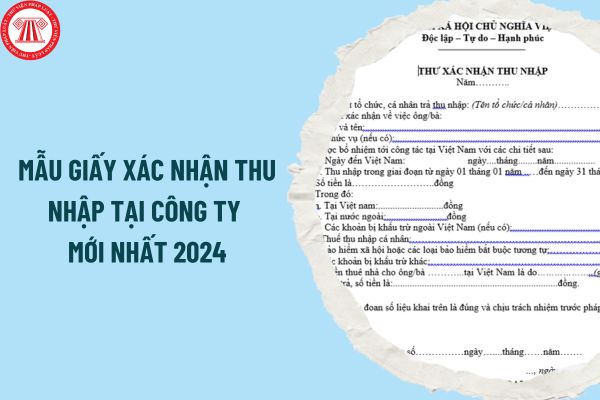

Mẫu Giấy xác nhận thu nhập tại công ty mới nhất 2024?

Trước đây, Mẫu Giấy xác nhận thu nhập tại công ty là mẫu 20/TXN-TNCN được ban hành kèm theo Thông tư 156/2013/TT-BTC, tuy nhiên, Thông tư này đã hết hiệu lực và chưa có văn bản thay thế.

Theo đó,có thể tham khảo hoặc sử dụng mẫu 20/TXN-TNCN dưới đây:

Tải về Mẫu Giấy xác nhận thu nhập tại

người phụ thuộc gồm những gì?

Theo hướng dẫn tại tiểu mục 3 Mục III Công văn 2783/CTTPHCM-TTHT năm 2024 thì hồ sơ giảm trừ gia cảnh đối với người phụ thuộc được quy định cụ thể như sau:

(1) Đối với cá nhân nộp hồ sơ đăng ký người phụ thuộc trực tiếp tại cơ quan thuế, hồ sơ bao gồm:

+ Bản đăng ký người phụ thuộc theo mẫu số 07/ĐK-NPT-TNCN ban hành

nghiệm thu và áp dụng hiệu quả, có phạm vi ảnh hưởng trong toàn quốc hoặc mưu trí, sáng tạo trong chiến đấu, phục vụ chiến đấu có phạm vi ảnh hưởng trong toàn quốc.

Số tiền thưởng nhận được từ danh hiệu Chiến sĩ thi đua toàn quốc có phải chịu thuế TNCN không?

Tại điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC có quy định các khoản tiền thưởng không

những mục có dấu (*) thì cá nhân bắt buộc phải điền đầu đủ.

Trường hợp tự quyết toán thuế TNCN sẽ chọn tờ khai 02/QTT-TNCN - Tờ khai quyết toán thuế TNCN được ban hành kèm theo Thông tư 80/2021/TT-BTC.

Sau đó, cá nhân tiếp tục tích chọn trường hợp kê khai quyết toán thuế của mình theo hướng dẫn tại mục "Trường hợp quyết toán thuế".

Bước 4: Tiến hành

Mẫu Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần? Hồ sơ khai quyết toán thuế TNCN đối với tổ chức, cá nhân trả thu nhập chịu thuế từ tiền lương, tiền công có gồm phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần không?

hướng dẫn tại Thông tư này.

2. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế TNCN.

3. Đối với các loại thuế, phí và lệ phí khác, Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài thực hiện theo các văn bản pháp

Giấy đề nghị gia hạn thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất năm 2023 như thế nào?

>> Chính thức có Nghị định 64/2024/NĐ-CP gia hạn thời hạn nộp thuế GTGT, thuế TNCN, thuế TNDN và tiền thuê đất năm 2024

Giấy đề nghị gia hạn nộp thuế và tiền thuê đất được quy định theo Mẫu tại Phụ lục ban hành kèm theo Nghị định 12/2023/NĐ-CP như sau

, thuế tiêu thụ đặc biệt, thuế thu nhập cá nhân (tờ khai khấu trừ thuế TNCN từ tiền lương, tiền công) theo tháng thì thời hạn nộp tờ khai thuế kỳ tháng 6 năm 2024 là ngày 20/7/2024.

Tuy nhiên do ngày 20/7/2024 rơi vào ngày nghỉ nên sẽ được dời sang ngày làm việc tiếp theo theo quy định tại Điều 86 Thông tư 80/2021/TT-BTC, tức ngày 22/7/2024.

- Trường

trúng ngày 17/9/2024 (dương lịch) tức là ngày 15/8/2024 (âm lịch).

Thông tin mang tính chất tham khảo.

Ăn bánh Trung thu ngày Tết Trung thu 2024 có ý nghĩa gì? Ý nghĩa bánh Trung thu như thế nào? Trung thu ngày mấy? (Hình từ Internet)

Công ty tặng bánh trung thu cho nhân viên có tính thuế TNCN không?

Căn cứ theo khoản 10 Điều 2 Thông tư 111

cho người lao động để phục vụ cho hoạt động sản xuất kinh doanh của Công ty, được quy định tại quy chế của Công ty hoặc trong hợp đồng lao động thì:

- Về thuế TNCN: các khoản khoán chi văn phòng phẩm, công tác phí cho người lao động thực tế đi công tác, điện thoại phù hợp theo quy định tại Điểm đ.4 Khoản 2 Điều 2 Thông tư số 111/2014/TT-BTC thì

vượt trên 10 triệu đồng mà cá nhân trúng giải thưởng nhận được thì Công ty thực hiện khấu trừ thuế TNCN theo hướng dẫn tại tiết g khoản 1 Điều 25 Thông tư số 111/2013/TT-BTC nêu trên.

Trường hợp Công ty chi cho CBNV các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công thì Công ty có trách nhiệm khấu trừ thuế TNCN theo hướng

việc thực hiện Nghị định 44/2023/NĐ-CP

- Công điện 05/CĐ-TCT năm 2023 triển khai Nghị định 44/2023/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết 101/2023/QH15

- Thông báo 2298/TB-TTKQH về kết luận của Ủy ban Thường vụ Quốc hội đối với dự án Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng.

Tiếp tục cập nhật...

Tham khảo

Điểm mới về thủ tục hồ sơ miễn thuế như thế nào?

Theo mục 19 Phụ lục I ban hành kèm theo Công văn 4384/TCT-CS ngày 12/11/2021 và điểm a khoản 1 Điều 52 Thông tư 80/2021/TT-BTC quy định về thủ tục hồ sơ miễn thuế có những điểm mới sau:

Điểm mới:

- Sửa đổi quy định về Cơ quan xác nhận về mối quan hệ giữa người chuyển nhượng và người nhận chuyển

Điểm mới về khai thuế, tính thuế, phân bổ và nộp thuế tiêu thụ đặc biệt?

Căn cứ Mục 7 Phụ lục 1 ban hành kèm Công văn 4384/TCT-CS năm 2021 giới thiệu nội dung mới về khai thuế, tính thuế, phân bổ và nộp thuế tiêu thụ đặc biệt như sau:

Điểm mới: Quy định về phân bổ số thuế tiêu thụ đặc biệt phải nộp đối với hoạt động kinh doanh xổ số điện toán

Xin chào ban biên tập, tôi đang làm việc tại cục thuế tỉnh Bình Thuận, tôi vừa được biết Tổng cục Thuế vừa ban hành Công văn 1843/TCT-QLN về việc thu hồi nợ và xử lý nợ. Ban biên tập cho tôi biết các biện pháp thu hồi nợ và xử lý nợ đó là gì? Thu hồi nợ đối với các khoản nợ liên quan đến đất đai như thế nào? Tôi cảm ơn!

Hồ sơ quyết toán thuế của năm 2023 phải nộp đủ trước ngày 31/3/2024 đúng không? Hồ sơ gồm những gì?

19:33 | 17/03/2024

Hồ sơ quyết toán thuế của năm 2023 phải nộp đủ trước ngày 31/3/2024 đúng không? Hồ sơ gồm những gì?

19:33 | 17/03/2024