, các hoạt động này có các tác động:

(i) Tiềm ẩn nhiều rủi ro gây mật trật tự an toàn xã hội;

(ii) Gây khó khăn trong công tác quản lý, điều hành thị trường xổ số của cơ quan quản lý;

(iii) Trốn thuế, cạnh tranh không lành mạnh với các đại lý, ảnh hưởng tới số thu NSNN;

(vi) Có nguy cơ bị lợi dụng để đánh bạc trá hình hoặc lừa dối khách hàng.

Về

kiểm toán trong toàn ngành.

- Tham mưu giúp Vụ trưởng việc thành lập Hội đồng kiểm toán để thực hiện nhiệm vụ theo quy định tại Luật Kiểm toán nhà nước.

- Tham mưu giúp Vụ trưởng tổng hợp số liệu kết quả kiểm toán, lập báo cáo kiểm toán quyết toán NSNN hàng năm và báo cáo kiểm toán năm của Kiểm toán Nhà nước.

- Tham mưu giúp Vụ trưởng tham gia xây

cáo cơ quan chủ quản và cơ quan tài chính cùng cấp, trong đó phân tích rõ tài sản bổ sung từ nguồn vốn góp của nhà nước để lại cho đơn vị.

b) Nguồn kinh phí được NSNN cấp để thực hiện các chương trình, mục tiêu, đề tài, dự án được quản lý và sử dụng theo phê duyệt của cấp có thẩm quyền. Định kỳ hàng quý báo cáo tiến độ thực hiện và thu chi kinh phí

chiếu của Bộ Tài chính (chi tiết gửi kèm bản mềm Biểu mẫu tổng hợp).

+ Về số liệu nộp NSNN: Tổng hợp chi tiết số thu nội địa theo từng doanh nghiệp vào Biểu 03/TH; Riêng đối với số thu thuế xuất khẩu, thuế nhập khẩu, đề nghị bổ sung thông tin về tổng số đã nộp trong năm tại báo cáo bằng văn bản (nếu thu thập được thông tin).

- Đề nghị Sở Tài chính

-CP ngày 21/4/2017 của Chính phủ về quy định chi tiết lập kế hoạch tài chính 05 năm và kế hoạch tài chính - ngân sách nhà nước 03 năm, Thông tư 69/2017/TT-BTC ngày 7/7/2017 của Bộ Tài chính hướng dẫn lập kế hoạch tài chính 05 năm và kế hoạch tài chính - ngân sách nhà nước (03 năm, để dự kiến thu NSNN 03 năm 2023 2025, phục vụ cho việc xây dựng Kế hoạch

hoạch đầu tư công trung hạn giai đoạn sau thực hiện trên cơ sở Nghị quyết của Quốc hội về kế hoạch đầu tư công vốn NSNN năm thứ nhất, Quyết định của Thủ tướng Chính phủ về việc giao kế hoạch đầu tư công năm thứ nhất. Kế hoạch đầu tư công năm thứ nhất sẽ được tổng hợp vào kế hoạch trung hạn giai đoạn sau và trình Quốc hội khóa mới xem xét, quyết định

hệ thống hóa đơn điện tử trên phạm vi toàn quốc như một cam kết tích cực của ngành thuế đồng hành cùng doanh nghiệp trong hành trình chuyển đổi số, số hóa công tác quản lý thuế, góp phần tạo điều kiện thuận lợi nhất cho người nộp thuế thực hiện nghĩa vụ của mình đối với NSNN.

Đồng thời, cơ quan thuế các cấp sẽ tập trung thực hiện rà soát, phân tích

Trình tự thực hiện thủ tục hành chính khai nộp NSNN đối với nguồn thu từ chuyển nhượng vốn nhà nước như thế nào?

Theo hướng dẫn thủ tục hành chính ban hành kèm theo Quyết định 149/QĐ-BTC năm 2023 như sau:

- Thu từ chuyển nhượng vốn nhà nước đầu tư tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên, thu từ chuyển nhượng

nghị kiểm toán của tất cả các đơn vị thuộc đối tượng đang theo dõi, đôn đốc, kiểm tra thực hiện kết luận, kiến nghị kiểm toán tính đến thời điểm ngày 15 của tháng cuối quý; gồm các nội dung chính sau:

- Kết quả thực hiện kiến nghị về xử lý về tài chính (tăng thu, giảm chi NSNN; xử lý khác);

- Kết quả thực hiện kiến nghị về cơ chế chính sách;

- Kết

quyết định số 02: đề nghị tham khảo điểm 6.c mẫu số 01/QĐ ban hành kèm theo Nghị định số 125/2020/NĐ-CP để đảm bảo thể hiện đầy đủ nội dung biện pháp khắc phục hậu quả theo từng sắc thuế, nội dung kinh tế (tiểu mục), địa bàn hạch toán thu NSNN, cơ quan thuế quản lý khoản thu, số tiền thuế truy thu...

Thế nào là vi phạm hành chính về thuế và hóa đơn

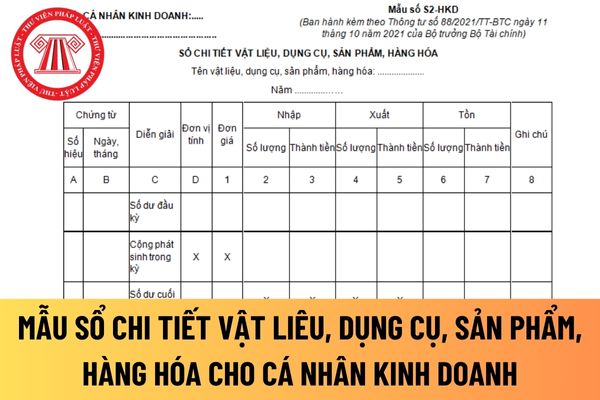

Tên sổ kế toán

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình

/7/2023 là 1,8 triệu đồng.

Mới đây, theo Thông tin từ Cổng TTĐT Quốc hội, sáng 10/11/2023, Quốc hội biểu quyết thông qua Nghị quyết về dự toán ngân sách nhà nước (NSNN) năm 2024.

Theo đó, Nghị quyết quyết nghị, từ ngày 01/7/2024, thực hiện cải cách tổng thể chính sách tiền lương theo Nghị quyết 27-NQ/TW ngày 21 tháng 5 năm 2018 của Hội nghị lần thứ bảy

pháp luật về thuế GTGT và thuế TNDN hiện hành, số thuế GTGT và thuế TNDN phải nộp NSNN của các dịch vụ này phải được ghi nhận riêng ngay tại thời điểm ghi nhận khoản thu.

+ Không ghi nhận thu hoạt động nghiệp vụ bảo hiểm tiền gửi đối với:

++ Các khoản doanh thu hoạt động tài chính.

++ Các khoản thu nhập khác.

Nguyên tắc kế toán đối với tài khoản

sách và Kho bạc (Tabmis) vào công tác quản lý NSNN tại Bộ Kế hoạch và Đầu tư (nằm trong Dự án cải cách tài chính công được Thủ tướng Chính phủ phê duyệt theo Quyết định số 432/QĐ-TTg ngày 21/12/2003).

- Tiếp tục thực hiện công khai ngân sách nhà nước trong các đơn vị nhằm phát huy dân chủ và mở rộng công khai, minh bạch trong chi ngân sách và sử dụng

làm hạn mức đất để tính thuế, nhưng phần lớn diện tích đất trên giấy chứng nhận quyền sử dụng đất có thể là diện tích vượt hạn mức do người sử dụng đất nộp tiền để được chuyển mục đích sử dụng đất và xin cấp lại giấy chứng nhận quyền sử dụng đất mới, gây thất thu NSNN do xác định hạn mức không chính xác.

Đề xuất đánh thuế cao với nhà chung cư có

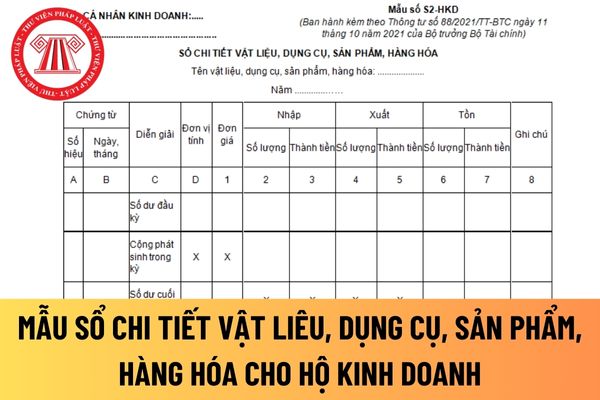

đây:

STT

Tên sổ kế toán

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo

Hồ sơ đăng ký thuế lần đầu trong trường hợp người nộp thuế thực hiện đăng ký thuế điện tử trực tiếp với cơ quan thuế gồm những gì?

Căn cứ tại khoản 1 Điều 13 Thông tư 19/2021/TT-BTC quy định như sau:

1. Hồ sơ đăng ký thuế lần đầu

a) Người nộp thuế mới thành lập hoặc bắt đầu phát sinh nghĩa vụ với NSNN thực hiện lập và gửi hồ sơ đăng ký thuế

việc nêu tại khoản 1, 2, 3, 4, 5, 6 Điều 2 Quy trình này.

5. Đối với hồ sơ hoàn nộp thừa khác: CQT quản lý trực tiếp NNT, CQT quản lý khoản thu NSNN được phân công tiếp nhận và giải quyết hồ sơ đề nghị hoàn nộp thừa của NNT theo các công việc nêu tại khoản 1, 2, 3, 4, 5, 6 Điều 2 Quy trình này.

Theo đó, cơ quan thuế tiếp nhận và giải quyết hồ sơ đề

từ trái sang phải để xem được đầy đủ thông tin hệ thống hiển thị, bao gồm:

+ “Thứ tự thanh toán”: hiển thị thứ tự sắp xếp thanh toán của khoản phải nộp.

+ “Cơ quan thu”: hiển thị tên cơ quan thuế quản lý khoản phải nộp.

+ Nội dung khoản nộp NSNN: hiển thị theo mã - tên tiểu mục (nội dung kinh tế).

+ “Số tiền”: hiển thị số tiền phải nộp.

+ “Số

: Thu nhập doanh nghiệp; BĐS: Bất động sản;

- Chỉ tiêu G1, G3: NNT kê khai số thuế TNDN nộp thừa kỳ trước chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này.

- Chỉ tiêu D11, G2, G4, G5: NNT kê khai số thuế TNDN đã tạm nộp vào NSNN tính đến thời hạn nộp hồ sơ khai quyết toán. Ví dụ: NNT có kỳ tính thuế từ 01/01/2021 đến 31/12/2021 thì số thuế TNDN đã

Bộ Tài chính yêu cầu chấn chỉnh hoạt động phân phối vé xổ số kiến thiết qua Internet theo Công văn 9110/BTC-TCNH ra sao?

15:17 | 06/09/2023

Bộ Tài chính yêu cầu chấn chỉnh hoạt động phân phối vé xổ số kiến thiết qua Internet theo Công văn 9110/BTC-TCNH ra sao?

15:17 | 06/09/2023