Doanh nghiệp siêu nhỏ có bắt buộc phải bố trí vị trí kế toán trưởng trong doanh nghiệp của mình không?

Căn cứ theo khoản 3 Điều 8 Thông tư 132/2018/TT-BTC quy định như sau:

"Điều 8. Tổ chức bộ máy kế toán và người làm kế toán

1. Các doanh nghiệp siêu nhỏ được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng. Các doanh

Doanh nghiệp siêu nhỏ có được lựa chọn nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa mà không tính trên thu nhập tính thuế không?

Căn cứ theo Điều 3 Thông tư 132/2018/TT-BTC có quy định áp dụng chế độ kế toán như sau:

Áp dụng chế độ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp

- Thông tư 10/2021/TT-BKHĐT hướng dẫn lồng ghép nội dung phòng, chống thiên tai vào quy hoạch, kế hoạch phát triển ngành, kinh tế - xã hội do Bộ trưởng Bộ Kế hoạch và Đầu tư ban hành

- Thông tư 115/2021/TT-BTC sửa đổi Thông tư 85/2018/TT-BTC hướng dẫn lập dự toán, quản lý, sử dụng và quyết toán kinh phí ngân sách Nhà nước cho công tác phòng ngừa, giải

Xuồng cao tốc dự trữ quốc gia là gì?

Xuồng cao tốc dự trữ quốc gia được giải thích theo tiểu mục 1.3 Mục 1 Quy chuẩn kỹ thuật quốc gia QCVN 08:2018/BTC được ban hành kèm theo Thông tư 134/2018/TT-BTC cụ thể:

Xuồng cao tốc dự trữ quốc gia là phương tiện thủy phục vụ công tác cứu nạn, có các đặc tính kỹ thuật nêu ra trong Mục 2 - Quy định kỹ

chi bằng tiền mặt qua hệ thống KBNN (Thông tư số 13/2017/TT-BTC) và Thông tư số 136/2018/TT-BTC ngày 28 tháng 12 năm 2018 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 13/2017/TT-BTC (Thông tư số 136/2018/TT-BTC).

5. Trường hợp các khoản chi NSNN thực hiện bằng hình thức giao dịch điện tử qua Trang thông tin dịch vụ công của KBNN

Doanh nghiệp siêu nhỏ có được lựa chọn lập báo cáo tài chính theo Thông tư 133 hoặc Thông tư 132 hay không?

(1) Đối với doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế

Căn cứ Điều 13 Thông tư 132/2018/TT-BTC có quy định như sau:

Hệ thống báo cáo tài chính

1. Hàng năm, các doanh nghiệp siêu nhỏ nộp thuế TNDN theo

Doanh nghiệp siêu nhỏ khi nào phải chuyển số dư trên sổ kế toán?

Căn cứ theo Điều 19 Thông tư 132/2018/TT-BTC thì doanh nghiệp siêu nhỏ đang áp dụng Thông tư 133/2016/TT-BTC nếu chuyển sang áp dụng chế độ kế toán theo quy định tại Chương II Thông tư 132/2018/TT-BTC thì thực hiện chuyển số dư các tài khoản kế toán như sau:

- Số dư TK 112 - Tiền

Hội nghị quốc tế được tổ chức theo hình thức luân phiên giữa các nước và Việt Nam đăng cai tổ chức tại Việt Nam bao gồm những hội nghị nào?

Căn cứ khoản 1 Điều 19 Thông tư 71/2018/TT-BTC quy định chung về chế độ hội nghị quốc tế luân phiên giữa các nước mà Việt Nam đăng cai tổ chức tại Việt Nam và do Lãnh đạo Đảng, Nhà nước chủ trì như sau:

Quy

Khi muốn phúc khảo bài thi chứng chỉ đại lý bảo hiểm thì thí sinh gửi đơn đến cơ quan nào? Và thời hạn gửi đơn phúc khảo là bao lâu?

Căn cứ theo khoản 1 Điều 7 Thông tư 125/2018/TT-BTC quy định như sau:

Phúc tra và xử lý kết quả phúc tra

1. Thí sinh dự thi có quyền phúc tra về điểm thi của mình. Đơn phúc tra được gửi về Cục Quản lý, giám sát

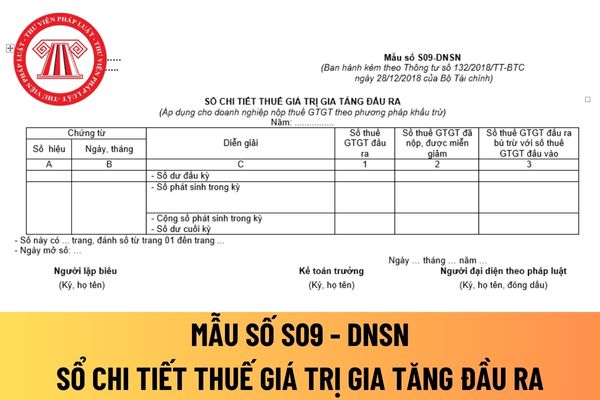

Mẫu sổ chi tiết thuế giá trị gia tăng đầu ra áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất hiện nay?

Mẫu sổ chi tiết thuế giá trị gia tăng đầu ra áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ được hướng dẫn tại Mẫu số S09 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về

Những đơn vị nào phải lập báo cáo thống kê ngành dự trữ quốc gia?

Đơn vị báo cáo thống kê ngành dự trữ quốc gia được quy định tại khoản 1 Điều 3 Thông tư 130/2018/TT-BTC như sau:

Nội dung quy định chế độ báo cáo thống kê ngành dự trữ quốc gia

1. Đơn vị báo cáo và đơn vị nhận báo cáo

a) Đơn vị báo cáo là các Bộ, ngành quản lý hàng dự trữ quốc

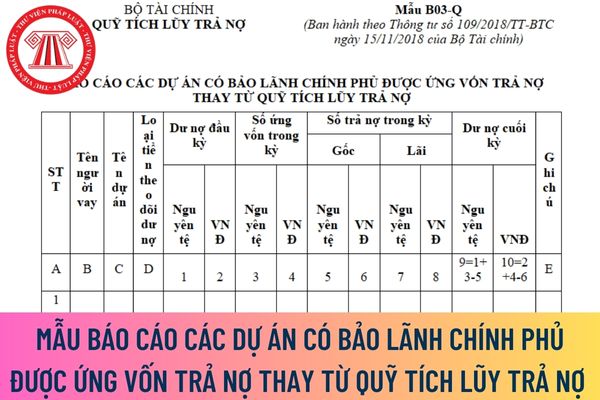

lãi ứng vốn cho Quỹ trong một kỳ kế toán, chi tiết theo từng dự án vay.

Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ là một trong những báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ theo khoản 2 Điều 19 Thông tư 109/2018/TT-BTC.

Mẫu Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ

Doanh nghiệp siêu nhỏ có cần nộp bản thuyết minh báo cáo tài chính hay không?

(1) Đối với doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế

Căn cứ Điều 13 Thông tư 132/2018/TT-BTC có quy định như sau:

Hệ thống báo cáo tài chính

1. Hàng năm, các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính

đổi từ chứng từ điện tử trong giao dịch thuế điện tử sang chứng từ giấy phải đảm bảo các định dạng, tiêu chuẩn kỹ thuật dữ liệu theo quy định của pháp luật hiện hành.

Lưu ý: Chứng từ nộp NSNN phục hồi được thực hiện theo quy định tại Luật Giao dịch điện tử, Nghị định số 165/2018/NĐ-CP và Điều 23 Thông tư 19/2021/TT-BTC.

Lưu trữ chứng từ điện tử

điện tử.

- Các chứng từ điện tử theo quy định tại khoản này phải được ký điện tử theo quy định tại Điều 7 Thông tư 19/2021/TT-BTC. Trường hợp hồ sơ thuế điện tử có các tài liệu kèm theo ở dạng chứng từ giấy phải được chuyển đổi sang dạng điện tử theo quy định tại Luật Giao dịch điện tử 2023, Nghị định 165/2018/NĐ-CP ngày 24/12/2018 của Chính phủ về

Chào anh/chị, thông qua tìm hiểu tôi có biết được Ngân hàng Nhà nước Việt Nam đang Dự thảo Thông tư sửa đổi, bổ sung Thông tư 39/2016/TT-NHNN có bổ sung về hoạt động cho vay qua việc sử dụng các phương tiện điện tử. Vậy anh/chị cho tôi hỏi hoạt động cho vay qua việc sử dụng các phương tiện điện tử theo Dự thảo này được quy định như thế nào?

Mẫu đóng mã số thuế cá nhân mới nhất là mẫu nào?

Hiện nay, Mẫu đóng mã số thuế cá nhân mới nhất là mẫu số 24/ĐK-TCT - Văn bản đề nghị chấm dứt hiệu lực mã số thuế được ban hành kèm theo Thông tư 105/2020/TT-BTC theo quy định tại Điều 38, Điều 39 Luật Quản lý thuế 2019.

Tải mẫu số 24/ĐK-TCT văn bản đề nghị chấm dứt hiệu lực mã số thuế tại

quan nhằm mục đích gì?

Căn cứ khoản 3 Điều 21 Thông tư 39/2015/TT-BTC được sửa đổi bởi khoản 10 Điều 1 Thông tư 60/2019/TT-BTC quy định như sau:

Cơ sở dữ liệu trị giá hải quan

...

3. Cơ sở dữ liệu trị giá hải quan được sử dụng để:

a) Xây dựng Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá, Danh sách doanh nghiệp có rủi ro về trị giá hải

Xem xét khoản giảm giá hàng nhập khẩu dựa trên căn cứ nào?

Căn cứ theo điểm d khoản 2 Điều 15 Thông tư 39/2015/TT-BTC (được sửa đổi bởi khoản 8 Điều 1 Thông tư 60/2019/TT-BTC) quy định như sau:

Phí bản quyền, phí giấy phép

...

2. Các khoản điều chỉnh trừ:

...

d) Khoản giảm giá:

d.1) Chỉ được điều chỉnh trừ khi có đủ các điều kiện sau:

d.1

tại lớp học hoặc trình bày tại buổi thực tế: xác định theo quy định tại điểm a khoản 2 Điều 5 Thông tư 36/2018/TT-BTC ngày 30 tháng 3 năm 2018 của Bộ Tài chính hướng dẫn việc lập dự toán, quản lý, sử dụng và quyết toán kinh phí dành cho công tác đào tạo, bồi dưỡng cán bộ, công chức, viên chức (sau đây gọi là Thông tư 36/2018/TT-BTC).

- Chi phí ăn, ở

Doanh nghiệp siêu nhỏ có bắt buộc phải bố trí vị trí kế toán trưởng trong doanh nghiệp của mình không?

10:15 | 09/08/2022

Doanh nghiệp siêu nhỏ có bắt buộc phải bố trí vị trí kế toán trưởng trong doanh nghiệp của mình không?

10:15 | 09/08/2022