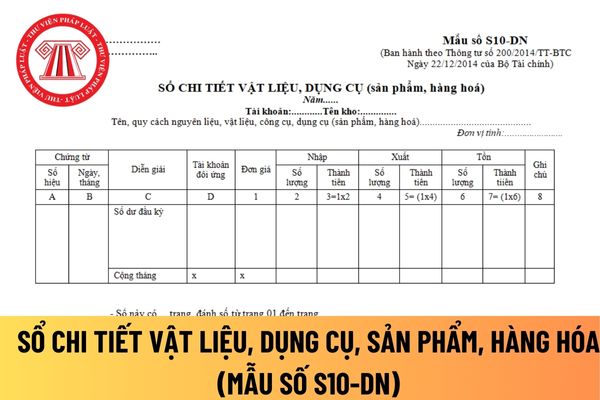

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S10-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết vật liệu, dụng cụ, sản

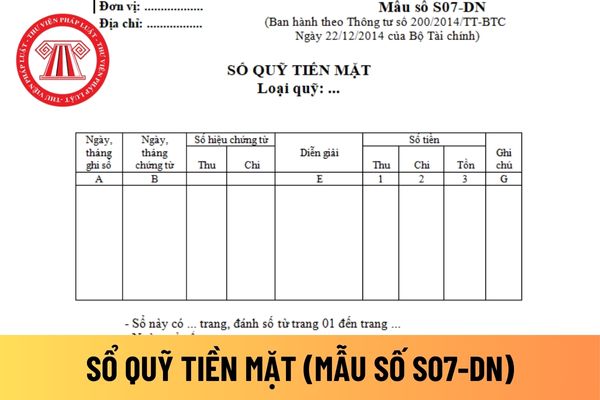

Mẫu sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S07-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

Mẫu sổ quỹ tiền mặt áp dụng

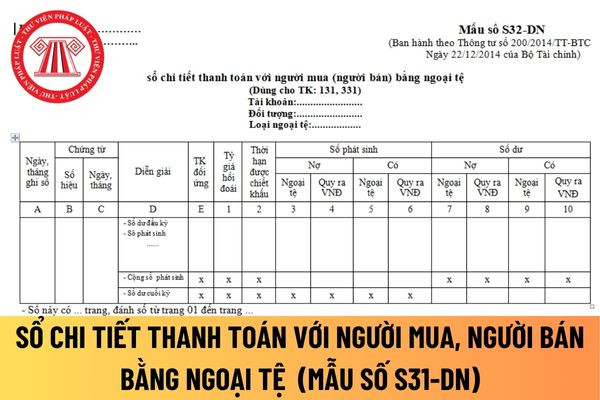

chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S32-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết thanh toán với người

Mẫu phiếu nhập kho dành cho doanh nghiệp mới nhất được quy định như thế nào?

Hiện nay Mẫu phiếu nhập kho dành cho doanh nghiệp mới nhất được quy định tại Mẫu số 01- VT ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

Tải Mẫu phiếu nhập kho dành cho doanh nghiệp mới nhất: tại đây

Mẫu phiếu nhập kho và mẫu phiếu xuất kho dành cho doanh

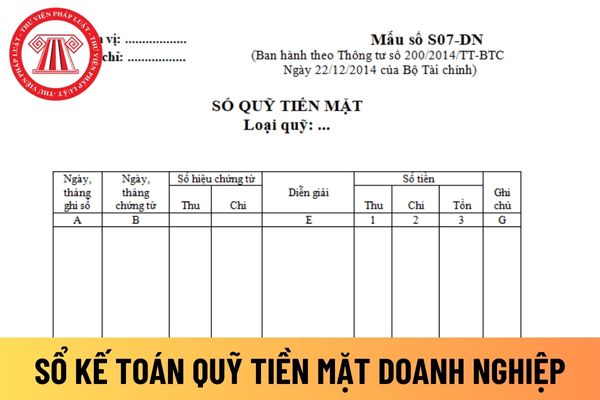

Doanh nghiệp có bắt buộc phải lập sổ kế toán quỹ tiền mặt không?

Doanh nghiệp có bắt buộc phải lập sổ kế toán quỹ tiền mặt không, thì căn cứ điểm d khoản 1 Điều 12 Thông tư 200/2014/TT-BTC quy định:

Tài khoản 111 – Tiền mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền

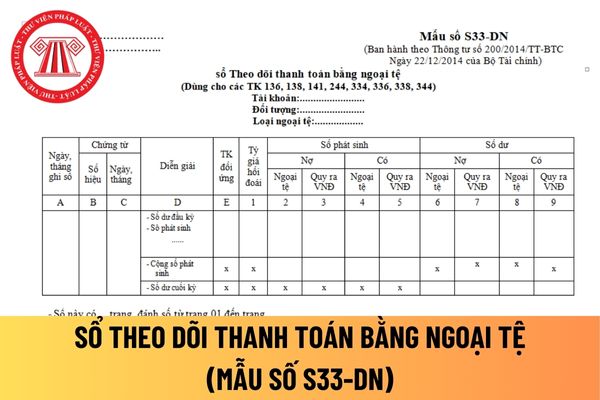

ngoại tệ áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S33-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ theo dõi thanh toán bằng ngoại tệ

Hướng dẫn cách điền mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối

Mẫu Sổ chi tiết cổ phiếu quỹ mới nhất dành cho doanh nghiệp theo Thông tư 200? Tải mẫu ở đâu?

Mẫu Sổ chi tiết cổ phiếu quỹ dành cho doanh nghiệp là Mẫu S43-DN được quy định tại Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC, mẫu có dạng như sau:

TẢI VỀ: Mẫu Sổ chi tiết cổ phiếu quỹ dành cho doanh nghiệp.

Hướng dẫn chi tiết cách ghi Sổ

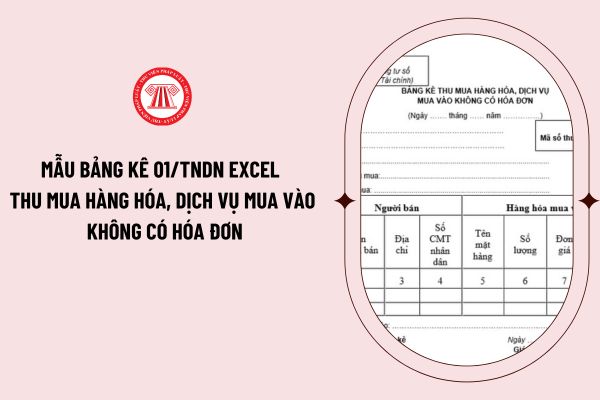

Tải mẫu bảng kê 01/tndn excel thu mua hàng hóa, dịch vụ mua vào không có hóa đơn ở đâu?

Căn cứ tại mẫu số 01/TNDN ban hành kèm theo Thông tư 78/2014/TT-BTC có nêu rõ bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn có dạng như sau:

>> Tải mẫu bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn file word: tại đây

Dưới đây là

Tài khoản 222 - Đầu tư vào công ty liên doanh, liên kết phản ánh thông tin gì?

Căn cứ theo quy định tại điểm a khoản 1 Điều 42 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 222 - Đầu tư vào công ty liên doanh, liên kết

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh toàn bộ vốn góp vào công ty liên doanh và công ty liên kết

Tài khoản 243 - Tài sản thuế thu nhập hoãn lại phản ánh thông tin gì? Nguyên tắc ghi nhận tài sản thuế thu nhập hoãn lại trong năm?

Căn cứ theo quy định tại điểm a khoản 1 Điều 48 Thông tư 200/2014/TT-BTC thì Tài khoản 243 - Tài sản thuế thu nhập hoãn lại của doanh nghiệp dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm của tài

Tài khoản 353 – Quỹ khen thưởng, phúc lợi phản ánh những nội dung nào?

Căn cứ theo quy định tại khoản 1 Điều 63 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 353 – Quỹ khen thưởng, phúc lợi

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số hiện có, tình hình tăng, giảm quỹ khen thưởng, quỹ phúc lợi và quỹ thưởng ban quản lý điều hành

Chiết khấu thương mại có được giảm trừ vào doanh thu bán hàng?

Căn cứ khoản 1 Điều 81 Thông tư 200/2014/TT-BTC có quy địnhn về tài khoản 521 - Các khoản giảm trừ doanh thu như sau:

Tài khoản 521 - Các khoản giảm trừ doanh thu

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh các khoản được điều chỉnh giảm trừ vào doanh thu bán hàng

Doanh thu chưa thực hiện là gì?

Căn cứ theo quy định tại khoản 2 Điều 57 Thông tư 200/2014/TT-BTC có quy định giải thích doanh thu chưa thực hiện như sau:

Doanh thu chưa thực hiện là tài khoản phản ánh số doanh thu hiện có và tình hình tăng giảm doanh thu chưa thực hiện trong kỳ kế toán của doanh nghiệp, gồm:

- Số tiền khách hàng đã thanh toán

Tài khoản 213 - Tài sản cố định vô hình phản ánh nội dung gì?

Căn cứ theo quy định tại điểm a khoản 1 Điều 37 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 213 - Tài sản cố định vô hình

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm TSCĐ vô hình của doanh nghiệp. TSCĐ vô hình là tài sản

Tài khoản 412 là gì?

Tài khoản 412 được giải thích tại khoản 1 Điều 68 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 412 – Chênh lệch đánh giá lại tài sản

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số chênh lệch do đánh giá lại tài sản hiện có và tình hình xử lý số chênh lệch đó ở doanh nghiệp. Tài sản được đánh giá lại chủ yếu là

Tài khoản 441 phản ánh nội dung gì?

Căn cứ theo quy định tại khoản 1 Điều 75 Thông tư 200/2014/TT-BTC về nguyên tắc kế toán đối với Tài khoản 441 được quy định như sau:

Tài khoản 441 – Nguồn vốn đầu tư xây dựng cơ bản

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số hiện có và tình hình tăng, giảm nguồn vốn đầu tư XDCB của doanh

Tài khoản 611 - Mua hàng có kết cấu và nội dung thế nào?

Kết cấu và nội dụng phản ánh của tài khoản 611 - Mua hàng được quy định tại khoản 2 Điều 83 Thông tư 200/2014/TT-BTC như sau:

Bên Nợ:

- Kết chuyển giá gốc hàng hoá, nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ (theo kết quả kiểm kê);

- Giá gốc hàng hoá, nguyên liệu, vật liệu

kể từ thời điểm nào?

Thời điểm phát sinh nghĩa vụ trả tiền bảo hiểm được quy định tại Điều 8 Thông tư 24/2014/TT-NHNN như sau:

Thời điểm phát sinh nghĩa vụ trả tiền bảo hiểm

1. Nghĩa vụ trả tiền bảo hiểm phát sinh kể từ thời điểm Ngân hàng Nhà nước có văn bản chấm dứt kiểm soát đặc biệt hoặc văn bản chấm dứt áp dụng hoặc văn bản không áp dụng các

-BTC): Hướng dẫn việc quản lý, sử dụng hóa đơn vận tải.

- Thông tư 39/2014/TT-BTC (có hiệu lực đến 30/6/2022 theo khoản 1 Điều 1 Thông tư 88/2020/TT-BTC): Hướng dẫn thi hành Nghị định 51/2010/NĐ-CP và Nghị định 04/2014/NĐ-CP về hóa đơn bán hàng hóa, cung ứng dịch vụ.

- Quyết định 1209/QĐ-BTC (có hiệu lực đến 30/6/2022 theo khoản 1 Điều 1 Thông tư 88/2020/TT

Cho mình hỏi theo quy định bệnh viện hạng III chuyên khoa mắt không được phẫu thuật thủy tinh thể trên mắt độc nhất. Tại mình thấy trong Thông tư 43/2013/TT-BYT có ghi khuyến khích các cơ sở phát triển năng lực kỹ thuật, nhưng Thông tư 50/2017/TT-BYT có ghi bệnh viện hạng II mới được thực hiện. Vậy cho mình hỏi mình sẽ áp theo quy định nào?

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất?

16:13 | 23/01/2024

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất?

16:13 | 23/01/2024