Trang thiết bị y tế tham dự thầu phải được cung cấp như thế nào?

Căn cứ theo quy định tại khoản 6 Điều 7 Thông tư 14/2020/TT-BYT như sau:

Hướng dẫn xây dựng hồ sơ mời thầu, hồ sơ yêu cầu trang thiết bị y tế

...

5. Không được đưa ra yêu cầu hoặc định hướng đối với việc nhà thầu tham dự thầu phải chào hàng hóa nhập khẩu khi hàng hóa trong

có yếu tố nguy hại vượt ngưỡng quy định phải được quản lý theo quy định của pháp luật về quản lý chất thải nguy hại.

2. Phương tiện giao thông, máy móc, thiết bị, công trình xây dựng phát tán bụi, khí thải phải có bộ phận lọc, giảm thiểu khí thải, thiết bị che chắn hoặc biện pháp khác để giảm thiểu bụi bảo đảm quy chuẩn kỹ thuật môi trường.

3. Bộ

công, sản xuất hàng hóa xuất khẩu; nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm xuất khẩu;

e) Thông báo hợp đồng gia công lại, phụ lục hợp đồng gia công lại không đúng thời hạn quy định;

...

Vì theo điểm a khoản 3 Điều 5 Nghị định 128/2020/NĐ-CP quy định mức phạt tiền trên là mức phạt tiền đối với tổ chức, mức phạt tiền đối với cá

) Thời gian sử dụng ước tính trên 1 năm;

(d) Có đủ tiêu chuẩn giá trị theo quy định hiện hành.

07. Kế toán TSCĐ hữu hình được phân loại theo nhóm tài sản có cùng tính chất và mục đích sử dụng trong hoạt động sản xuất, kinh doanh của doanh nghiệp, gồm:

(a) Nhà cửa, vật kiến trúc;

(b) Máy móc, thiết bị;

(c) Phương tiện vận tải, thiết bị truyền dẫn

đơn vị từ khi mua sắm, đưa vào sử dụng đến khi ghi giảm tài sản cố định.

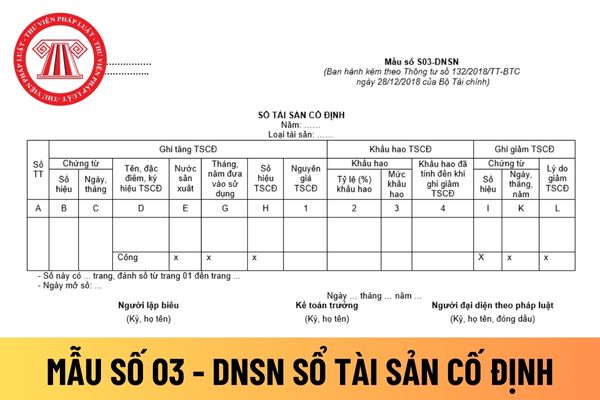

Căn cứ và phương pháp ghi sổ tài sản cố định áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S03 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC như sau:

Mỗi một sổ hoặc một số trang sổ được mở theo dõi cho một loại TSCĐ (nhà cửa, máy móc

áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu

Mẫu hợp đồng thuê kho ngoại quan mới nhất được quy định thế nào?

Theo khoản 10 Điều 4 Luật Hải quan 2014 giải thích thì kho ngoại quan được hiểu là khu vực kho, bãi lưu giữ hàng hóa đã làm thủ tục hải quan được gửi để chờ xuất khẩu; hàng hóa từ nước ngoài đưa vào gửi để chờ xuất khẩu ra nước ngoài hoặc nhập khẩu vào Việt Nam.

Đồng thời, căn cứ

Cho tôi hỏi công ty tôi kinh doanh xuất khẩu kim loại hiếm Metaroid (thiên thạch) thì có phải chịu thuế GTGT hay không? Các trường hợp thuế suất 0% với hàng xuất khẩu như thế nào? Mong được giải đáp, tôi cảm ơn!

thuế quan.

Kể từ ngày 01/9/2016, theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu thì cửa hàng miễn thuế không đáp ứng được các điều kiện về khu phi thuế quan nên dẫn đến vướng mắc trong quá trình thực hiện.

Theo quy định tại Nghị định 100/2020/NĐ-CP về kinh doanh hàng miễn thuế thì hàng bán tại cửa hàng miễn thuế chủ yếu phục vụ cho

ở ngoài Việt Nam;

- Phụ tùng, vật tư thay thế để sửa chữa, bảo dưỡng phương tiện, máy móc thiết bị cho bên nước ngoài và tiêu dùng ở ngoài Việt Nam;

…

2. Điều kiện áp dụng thuế suất 0%:

a) Đối với hàng hóa xuất khẩu:

- Có hợp đồng bán, gia công hàng hóa xuất khẩu; hợp đồng ủy thác xuất khẩu;

- Có chứng từ thanh toán tiền hàng hóa xuất khẩu

hướng dẫn xác định thức ăn chăn nuôi riêng và sản phẩm trồng trọt riêng, cụ thể:

Khi dùng làm TACN, mặt hàng ngô hạt chịu sự quản lý và áp dụng các chính sách như một loại TACN truyền thống.

- Các giấy tờ để chứng minh mặt hàng ngô hạt được dùng làm TACN truyền thống là:

+ Đối với ngô hạt nhập khẩu: Tờ khai đăng ký nhập khẩu phù hợp với mục đích và

Liên quan đến các chính sách ưu đãi và hỗ trợ của doanh nghiệp khoa học và công nghệ thì doanh nghiệp khoa học và công nghệ không được ưu đãi miễn giảm thuế thu nhập doanh nghiệp trong trường hợp nào? Doanh nghiệp thực hiện hoạt động nghiên cứu khoa học được hỗ trợ vay vốn với lãi suất bao nhiêu %? Và ngoài ra, doanh nghiệp sử dụng nguồn nào để

động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải...

- Tài sản cố định vô hình: là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được

, tôm, cua, cá và các sản phẩm thủy sản, hải sản khác. Trường hợp thực phẩm đã qua tẩm ướp gia vị thì áp dụng thuế suất 10%.

Lâm sản chưa qua chế biến bao gồm các sản phẩm từ rừng tự nhiên khai thác thuộc nhóm: song, mây, tre, nứa, luồng, nấm, mộc nhĩ; rễ, lá, hoa, cây làm thuốc, nhựa cây và các loại lâm sản khác.

Ví dụ 49: Công ty TNHH A sản xuất cá

bổ sung nhãn phụ, bổ sung hoặc thay thế tờ hướng dẫn sử dụng thuốc tại Việt Nam được quy định tại khoản 3 Điều 5 Thông tư 01/2018/TT-BYT như sau:

Nguyên tắc, địa điểm thực hiện bổ sung nhãn phụ, bổ sung hoặc thay thế tờ hướng dẫn sử dụng thuốc tại Việt Nam:

Sau khi thông quan, thuốc, nguyên liệu làm thuốc nhập khẩu quy định tại khoản 1 và khoản 2

Chính phủ; hàng bán cho cửa hàng miễn thuế;

- Hàng hóa bán mà điểm giao, nhận hàng hóa ở ngoài Việt Nam;

- Phụ tùng, vật tư thay thế để sửa chữa, bảo dưỡng phương tiện, máy móc thiết bị cho bên nước ngoài và tiêu dùng ở ngoài Việt Nam;

- Các trường hợp được coi là xuất khẩu theo quy định của pháp luật:

+ Hàng hóa gia công chuyển tiếp theo quy định

tác phẩm phái sinh;

b) Biểu diễn tác phẩm trước công chúng;

c) Sao chép tác phẩm;

d) Phân phối, nhập khẩu bản gốc hoặc bản sao tác phẩm;

đ) Truyền đạt tác phẩm đến công chúng bằng phương tiện hữu tuyến, vô tuyến, mạng thông tin điện tử hoặc bất kỳ phương tiện kỹ thuật nào khác;

e) Cho thuê bản gốc hoặc bản sao tác phẩm điện ảnh, chương trình máy

đô thị, công nghiệp đường sắt được hưởng ưu đãi về thuế suất thuế thu nhập doanh nghiệp theo quy định của pháp luật về thuế thu nhập doanh nghiệp;

- Được miễn thuế nhập khẩu đối với máy móc, thiết bị, phụ tùng thay thế, phương tiện giao thông đường sắt, nguyên liệu, vật tư dùng để chế tạo máy móc, thiết bị hoặc để chế tạo linh kiện, chi tiết, bộ

tài sản cho thuê.

Căn cứ theo khoản 2 Điều 3 Thông tư 26/2024/TT-NHNN thì công ty cho thuê tài chính được mua và cho thuê lại các loại máy móc, thiết bị, dụng cụ, phương tiện vận tải (trừ tàu biển, tàu bay có chở người) không thuộc danh mục cấm mua, bán, xuất, nhập khẩu theo quy định.

Lưu ý: Khi thực hiện giao dịch mua và cho thuê lại, tài sản mua

nguồn kinh phí được giao và định mức trang thiết bị y tế chuyên dùng được phê duyệt theo quy định tại Thông tư 08/2019/TT-BYT ngày 31 tháng 05 năm 2019 của Bộ trưởng Bộ Y tế hướng dẫn tiêu chuẩn, định mức sử dụng máy móc, thiết bị chuyên dùng thuộc lĩnh vực y tế;

- Đối với gói thầu mua trang thiết bị y tế khác: Việc lập dự toán mua sắm căn cứ vào

Trang thiết bị y tế tham dự thầu phải được cung cấp như thế nào? Giá gói thầu trang thiết bị y tế được quy định như thế nào?

03:35 | 21/01/2023

Trang thiết bị y tế tham dự thầu phải được cung cấp như thế nào? Giá gói thầu trang thiết bị y tế được quy định như thế nào?

03:35 | 21/01/2023