(%) giá bán tịnh.

Giá bán tịnh được xác định bằng tổng giá bán sản phẩm, dịch vụ mà trong quá trình tạo ra sản phẩm, dịch vụ có áp dụng công nghệ được chuyển giao (tính theo hóa đơn bán hàng) trừ đi các khoản sau:

- Thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất khẩu (nếu có);

- chi phí mua bán các thành phẩm, bộ phận, chi tiết, linh kiện

nhiên, nguồn gen sinh vật rừng, nghiên cứu khoa học, bảo tồn di tích lịch sử - văn hóa, tín ngưỡng, danh lam thắng cảnh kết hợp du lịch sinh thái; nghỉ dưỡng, giải trí trừ phân khu bảo vệ nghiêm ngặt của rừng đặc dụng; cung ứng dịch vụ môi trường rừng bao gồm:

+ Vườn quốc gia;

+ Khu dự trữ thiên nhiên;

+ Khu bảo tồn loài - sinh cảnh;

+ Khu bảo vệ

định không thuộc nguồn thu cân đối NSNN, trên cơ sở đánh giá đầy đủ thực tế thực hiện năm 2022, những đặc thù của năm 2023 và số kiểm tra dự toán thu năm 2023 được cơ quan có thẩm quyền thông báo...

3. Xây dựng dự toán thu ngân sách từ hoạt động xuất nhập khẩu:

a) Căn cứ vào dự báo tăng trưởng kim ngạch của hàng hóa xuất khẩu, nhập khẩu có thuế

Cơ quan thuế báo cáo về trường hợp công ty xuất hóa đơn 34000 tỷ thế nào? Đề nghị sửa đổi Nghị định 123/2020/NĐ-CP và Thông tư 80/2021/TT-BTC ra sao? - Câu hỏi của anh N.N (Tân An).

thể các trường hợp trả tiền thuê đất một lần, phù hợp với tính chất, mục đích sử dụng đất, bảo đảm nguồn thu ổn định, tránh thất thoát ngân sách nhà nước.

Nhà nước thực hiện giao đất có hạn mức không thu tiền sử dụng đất đối với đất sử dụng làm cơ sở thờ tự, trụ sở của các tổ chức tôn giáo.

Các tổ chức tôn giáo sử dụng đất vào mục đích khác phải

Cho tôi hỏi xử lý hoá đơn đã lập thuế suất GTGT 10% nhưng phát hiện ra hàng hoá thuộc đối tượng được giảm thuế GTGT năm 2022 như thế nào? - Câu hỏi của Thanh Trân (Hà Tĩnh)

đối với hàng hóa nhập khẩu để tạo tài sản cố định; nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

- Miễn, giảm tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất;

- Khấu hao nhanh, tăng mức chi phí được trừ khi tính thu nhập chịu thuế.

(2) Đối tượng được hưởng ưu đãi đầu tư bao

giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa

Mẫu bảng kê nộp thuế 01/bknt mới nhất theo Thông tư 86 nộp tại quầy giao dịch ngân hàng hoặc kho bạc cơ quan nhà nước? Hướng dẫn kê khai bảng kê nộp thuế 01/bknt? 08 Hành vi bị nghiêm cấm trong hoạt động quản lý thuế?

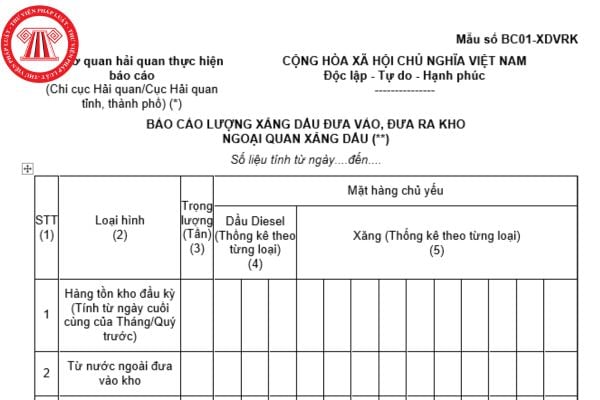

) Cập nhật thông tin xăng dầu nhập kho vào phần mềm quản lý hàng hóa nhập, xuất kho của chủ kho và gửi đến Chi cục Hải quan quản lý kho.

5. Xăng dầu, nguyên liệu từ nước ngoài đưa vào kho ngoại quan xăng dầu không phải nộp thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường và thuế giá trị gia tăng.

Như vậy, theo quy định trên thì xăng dầu

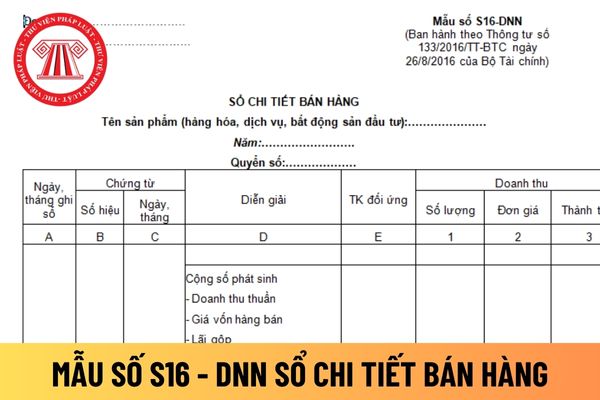

: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2, 3: Ghi số lượng, đơn giá và số tiền của khối lượng hàng hóa (sản phẩm, bất động sản đầu tư, dịch vụ) đã bán hoặc đã cung cấp.

- Cột 4: Ghi số thuế giá trị gia tăng (Thuế tiêu thụ đặc biệt, thuế xuất khẩu) phải nộp tính trên doanh số bán của số hàng hóa (sản phẩm, dịch vụ, BĐS đầu tư) đã bán hoặc đã cung

Vừa rồi em bị xử lý vi phạm hành chính vì tội trộm cắp tài sản. Tại Nhật em đã được cho phép nhập cảnh thì bây giờ em chuẩn bị thủ tục để đi xuất khẩu lao động, xuất nhập cảnh có được không? Nếu không thì bao giờ em được xuất nhập cảnh đi Nhật?

.

Trường hợp xe ô tô được miễn các loại thuế (nhập khẩu, tiêu thụ đặc biệt, giá trị gia tăng) thì phải tính đủ số thuế được miễn này vào giá mua xe để xác định tiêu chuẩn, định mức.

Trường hợp quá 01 năm, kể từ ngày Nghị định này có hiệu lực thi hành, giá xe ô tô trên thị trường có biến động tăng, bộ, cơ quan trung ương, Ban thường vụ Tỉnh ủy, Thành ủy

, thuế tiêu thụ đặc biệt, thuế xuất khẩu (nếu có); chi phí mua bán các thành phẩm, bộ phận, chi tiết, linh kiện được nhập khẩu, mua ở trong nước; chi phí mua bao bì, chi phí đóng gói, chi phí vận chuyển sản phẩm đến nơi tiêu thụ, chi phí quảng cáo;

+ Trả theo phần trăm (%) doanh thu thuần.

Doanh thu thuần được xác định bằng doanh thu bán sản phẩm

tuỳ theo từng nguồn nhập.

- Giá gốc của nguyên liệu, vật liệu mua ngoài, bao gồm: Giá mua ghi trên hóa đơn, thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế GTGT hàng nhập khẩu, thuế bảo vệ môi trường phải nộp (nếu có), chi phí vận chuyển, bốc xếp, bảo quản, phân loại, bảo hiểm,... nguyên liệu, vật liệu từ nơi mua về đến kho của doanh nghiệp, công tác

(+) mức trích lập Quỹ bình ổn giá cộng (+) lợi nhuận định mức cộng (+) chi phí về thuế (thuế nhập khẩu, thuế tiêu thụ đặc biệt (nếu có), thuê bảo vệ môi trường (nếu có), thuế giá trị gia tăng) cộng (+) phí và các khoản trích nộp khác theo quy định của pháp luật hiện hành.

Trong đó:

...

- Chi phí đưa xăng dầu từ nước ngoài về cảng Việt Nam (gồm cộng

về thuế, điều kiện bán hàng, cấp độ thương mại, khối lượng, đặc tính vật lý và các yếu tố khác mà Cơ quan điều tra cho là phù hợp;

- Khi chuyển đổi tiền tệ, Cơ quan điều tra sử dụng tỷ giá hối đoái tại thời điểm bán hàng, trừ trường hợp giao dịch bán hàng xuất khẩu theo hợp đồng kỳ hạn, tỷ giá hối đoái là tỷ giá quy định của hợp đồng kỳ hạn.

Trong

viện trợ không hoàn lại, nhân đạo: Tờ khai hải quan theo quy định, Giấy phép nhập khẩu tạm nhập khẩu xe và Biên lai thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng hàng nhập khẩu (theo quy định phải có) hoặc lệnh ghi thu, ghi chi hoặc giấy nộp tiền vào ngân sách nhà nước ghi rõ đã nộp các loại thuế theo quy định. Trường hợp miễn thuế

Đối tượng chuyển giao công nghệ có bao gồm giải pháp hợp lý hóa sản xuất, đổi mới công nghệ không?

12:30 | 25/05/2024

Đối tượng chuyển giao công nghệ có bao gồm giải pháp hợp lý hóa sản xuất, đổi mới công nghệ không?

12:30 | 25/05/2024