nghiệp vụ kinh tế.

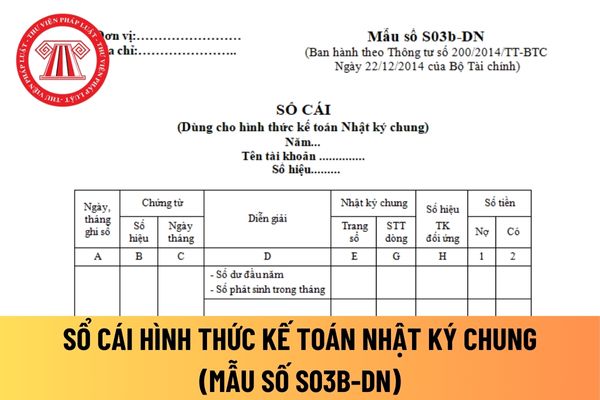

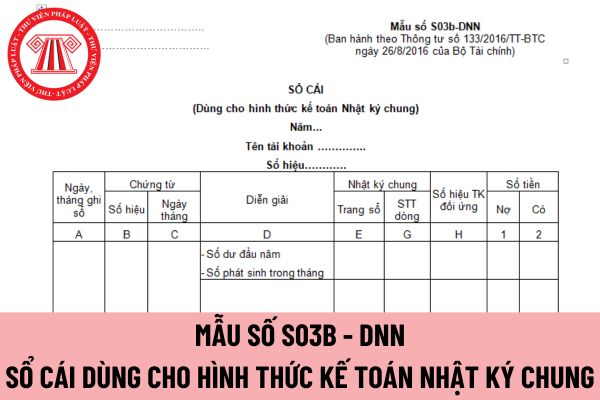

Đầu tháng, ghi số dư đầu kỳ của tài khoản vào dòng đầu tiên, cột số dư (Nợ hoặc Có). Cuối tháng, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng lũy kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Bảng cân đối tài khoản và báo cáo tài chính.

Chữ ký trên sổ cái dùng cho hình thức kế toán nhật ký chung áp

để thanh toán, chi trả cho các giao dịch thanh toán bằng ngoại tệ theo quy định của pháp luật; hoặc

(ii) Khách hàng là bên mua hàng có đủ ngoại tệ từ nguồn thu sản xuất, kinh doanh để trả nợ bao thanh toán; hoặc

(iii) Khách hàng là doanh nghiệp đầu mối nhập khẩu xăng dầu được Bộ Công thương giao hạn mức nhập khẩu xăng dầu hằng năm để thanh toán ra

Ai là chủ sở hữu của Tập đoàn Bưu chính Viễn thông Việt Nam?

Theo Điều 6 Nghị định 25/2016/NĐ-CP quy định về chủ sở hữu của VNPT như sau:

Chủ sở hữu của VNPT

Nhà nước là chủ sở hữu của VNPT. Chính phủ trực tiếp thực hiện hoặc phân công cho Thủ tướng Chính phủ, Bộ Thông tin và Truyền thông, các Bộ có liên quan, Hội đồng thành viên VNPT thực

bảo đảm bằng bất động sản, do đối trừ công nợ phải thu bằng bất động sản trong thời hạn 03 năm kể từ ngày nắm giữ.

Theo quy định trên thì doanh nghiệp bảo hiểm sức khỏe vẫn được mua trái phiếu doanh nghiệp nước ngoài, trừ trái phiếu doanh nghiệp phát hành có mục đích cơ cấu lại các khoản nợ của chính doanh nghiệp phát hành và không được nắm giữ bất

là quyền sử dụng, quyền sở hữu rừng sản xuất là rừng trồng theo quy định của pháp luật về bảo vệ và phát triển rừng.

(13) Tài sản là quyền sử dụng tần số vô tuyến điện theo quy định của pháp luật về tần số vô tuyến điện.

(14) Tài sản là nợ xấu và tài sản bảo đảm của khoản nợ xấu của tổ chức mà Nhà nước sở hữu 100% vốn điều lệ do Chính phủ thành

lục 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

NKCT số 1 gồm có các cột số thứ tự, ngày của chứng từ ghi sổ các cột phản ánh số phát sinh bên Có của TK 111 "Tiền mặt" đối ứng Nợ với các tài khoản có liên quan và cột cộng Có TK 111. Cơ sở để ghi NKCT số 1 (ghi Có TK 111) là báo cáo quỹ kèm theo các chứng từ gốc (Phiếu chi, Hoá đơn...). Mỗi

được định khoản ở các cột F,G.

Cuối tháng phải cộng số tiền phát sinh ở phần nhật ký và số phát sinh nợ, số phát sinh có, tính ra số dư và cộng luỹ kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Báo cáo tài chính.

Doanh nghiệp tư nhân có được tự thiết kế mẫu nhật ký sổ cái để áp dụng cho phù hợp với mình không?

Doanh nghiệp tư nhân

, cột số dư (Nợ hoặc Có). Cuối tháng, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng luỹ kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Bảng Cân đối số phát sinh và báo cáo tài chính.

Doanh nghiệp tư nhân phải thực hiện khóa sổ cái dùng cho hình thức kế toán Nhật ký chung khi nào?

Thì theo khoản 3 Điều 124 Thông tư 200

sự cụ thể:

- A cho B vay một khoản tiền (có giấy tờ vay nợ), trong đó thỏa thuận rõ thời hạn trả nợ là 02 tháng. Tuy nhiên khi đến hạn trả nợ, bên vay không thực hiện nghĩa vụ trả nợ và khất hết lần này đến lần khác.

- Công ty A ký kết hợp đồng mua bán với công ty B hàng hóa là 2 tấn bột mỳ. Theo thỏa thuận bên A có trách nhiệm giao hàng cho bên B

) Biện pháp khấu trừ một phần tiền lương hoặc thu nhập được áp dụng đối với người nộp thuế là cá nhân bị cưỡng chế thi hành quyết định hành chính về quản lý thuế được hưởng tiền lương, tiền công hoặc thu nhập tại một cơ quan, tổ chức theo biên chế hoặc hợp đồng lao động có thời hạn từ 06 tháng trở lên hoặc được hưởng trợ cấp hưu trí, mất sức.

b) Quyết

nước ngoài là cụm từ dùng chung để chi khoản vay nước ngoài không được Chính phủ bảo lãnh (gọi là khoản vay tự vay, tự trả) và khoản vay nước ngoài được Chính phủ bảo lãnh dưới mọi hình thức vay nước ngoài thông qua hợp đồng vay, hợp đồng nhập khẩu hàng hóa trả chậm, hợp đồng ủy thác cho vay, hợp đồng cho thuê tài chính hoặc phát hành công cụ nợ trên

không nhằm mục đích thương mại (theo Mẫu số 05 của Phụ lục III ban hành kèm theo Nghị định này);

b) Kế hoạch sử dụng;

c) Tài liệu chứng minh đã nỗ lực xin phép chủ sở hữu quyền tác giả về việc sao chép tác phẩm nhưng yêu cầu đã bị từ chối hoặc không thể đạt được thỏa thuận hoặc đã nỗ lực tìm kiếm chủ sở hữu quyền tác giả;

d) Tài liệu chứng minh đáp

phòng giảm giá chứng khoán kinh doanh trước khi doanh nghiệp 100% vốn Nhà nước chuyển thành công ty cổ phần: Khoản dự phòng giảm giá chứng khoán kinh doanh sau khi bù đắp tổn thất, nếu còn được hạch toán tăng vốn nhà nước, ghi:

Nợ TK 229 - Dự phòng tổn thất tài sản (2291)

Nợ TK 635 - Chi phí tài chính (số chưa được dự phòng)

Có TK 121 - Chứng khoán

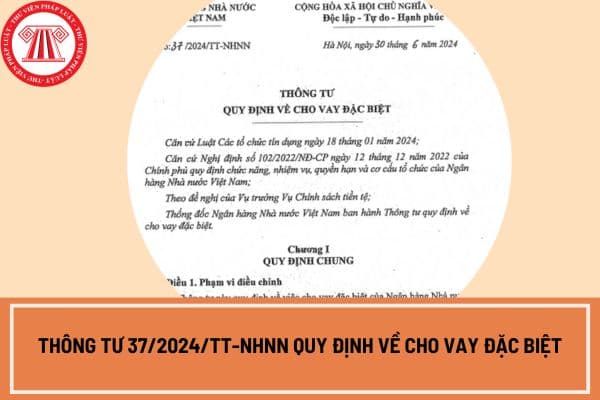

thương mại, ngân hàng hợp tác xã, công ty tài chính, tổ chức tài chính vi mô để thực hiện phương án phục hồi đã được phê duyệt;

- Cho vay đặc biệt đối với ngân hàng thương mại được kiểm soát đặc biệt để thực hiện phương án chuyển giao bắt buộc theo Luật Các tổ chức tín dụng 2024 đã được phê duyệt;

- Cho vay đặc biệt đối với ngân hàng thương mại được

tài sản với tổ chức đấu giá tài sản nơi đấu giá viên hành nghề trong trường hợp cuộc đấu giá do Hội đồng thực hiện hoặc tổ chức mà Nhà nước sở hữu 100% vốn điều lệ do Chính phủ thành lập để xử lý nợ xấu của tổ chức tín dụng trong trường hợp tổ chức tự đấu giá;

e) Hướng dẫn, giám sát việc tập sự của người tập sự hành nghề đấu giá;

g) Các quyền khác

thất chung, tiền công cứu hộ được phân bổ cho hàng hóa theo quy định;

- Chi phí giám định, định giá hàng hóa;

- Chi phí bán đấu giá hàng hóa;

- Các chi phí liên quan đến việc ký gửi, bảo quản và bán hàng hóa như cước bốc xếp lô hàng, lưu kho bãi, di dời hàng hóa;

- Các khoản nợ đối với người lưu giữ;

- Các khoản chi phí phát sinh khác liên quan.

tại Điều 174 Luật Các tổ chức tín dụng 2024 như sau:

Quyền, nghĩa vụ của tổ chức tín dụng hỗ trợ

...

5. Bán nợ, trái phiếu doanh nghiệp đang được phân loại nhóm nợ đủ tiêu chuẩn cho tổ chức tín dụng được kiểm soát đặc biệt theo yêu cầu bằng văn bản của Ngân hàng Nhà nước.

6. Mua lại nợ, trái phiếu doanh nghiệp đã bán quy định tại khoản 5 Điều này

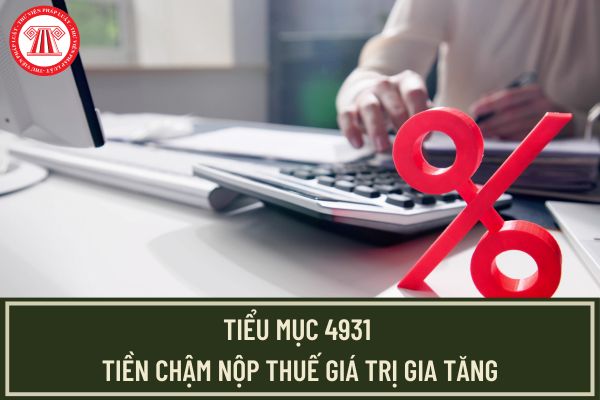

ứng hàng hóa, dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước, bao gồm cả nhà thầu phụ được quy định trong hợp đồng ký với chủ đầu tư và được chủ đầu tư trực tiếp thanh toán nhưng chưa được thanh toán thì không phải nộp tiền chậm nộp.

Số tiền nợ thuế không tính chậm nộp là tổng số tiền thuế còn nợ ngân sách nhà nước của người nộp thuế

định tại Phụ lục II của Luật này;

c) Kinh doanh mẫu vật các loài thực vật, động vật hoang dã có nguồn gốc khai thác từ tự nhiên quy định tại Phụ lục I của Công ước về buôn bán quốc tế các loài thực vật, động vật hoang dã nguy cấp; mẫu vật các loài thực vật rừng, động vật rừng, thủy sản nguy cấp, quý, hiếm Nhóm I có nguồn gốc khai thác từ tự nhiên quy

nhiều do sự phát triển công nghệ. Tác động của nó có thể được đánh giá dựa trên kinh nghiệm quá khứ hoặc những mối quan hệ phức tạp.

7.5.5 Cần phân biệt những yếu tố ngoại sinh là những yếu tố bên ngoài chức năng quy hoạch không thể thay đổi và những yếu tố nội sinh là những yếu tố chịu ảnh hưởng bởi quy hoạch, bao gồm cả chính sách vận tải công cộng

Mẫu sổ cái dùng cho hình thức kế toán nhật ký chung áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

08:04 | 23/10/2023

Mẫu sổ cái dùng cho hình thức kế toán nhật ký chung áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

08:04 | 23/10/2023