Nội dung hỗ trợ đối với phương thức liên kết đào tạo tiến sĩ tập trung toàn thời gian ở trong nước?

Tại khoản 1 Điều 5 Thông tư 30/2022/TT-BTC hướng dẫn cơ chế tài chính thực hiện Đề án Nâng cao năng lực đội ngũ giảng viên, cán bộ quản lý cơ sở giáo dục đại học đáp ứng yêu cầu đổi mới căn bản, toàn diện giáo dục và đào tạo giai đoạn 2019-2030 do

/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định Số 126/2020/NĐ-CP ngày 19/10/ 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế. “

Theo đó, người nộp thuế phải tự xác định số thuế thu nhập doanh nghiệp tạm nộp quý tại nơi có bất động sản chuyển nhượng khác với nơi người

cải tạo ngắn chia mặt bằng, công năng, thay đổi hệ thống, giải pháp PCCC...): khi hồ sơ bảo đảm yêu cầu về PCCC thì thực hiện việc thu phí thẩm duyệt theo quy định tại Thông tư 258/2016/TT-BTC dựa trên dự toán xây dựng của thiết kế cải tạo (không bao gồm chi phí sử dụng đất, đền bù giải phóng mặt bằng, tái định cư và được tính toán trước thuế).

Thứ

Tờ khai thuế GTGT đối với hoạt động mua bán, chế tác vàng bạc, đá quý tính thuế GTGT theo phương pháp trực tiếp mới nhất ra sao?

Tờ khai thuế GTGT đối với hoạt động mua bán, chế tác vàng bạc, đá quý tính thuế GTGT theo phương pháp trực tiếp trên giá trị gia tăng được quy định tại Mẫu số 03/GTGT ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng

lục II Thông tư 80/2021/TT-BTC tại đây: tải

Theo hướng dẫn tại Cổng TTĐT Tổng cục Thuế về việc khai mẫu phụ lục 05-1/BK-QTT-TNCN như sau:

Phần thông tin chung:

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế. Tổ chức, cá nhân trả thu nhập quyết toán thuế TNCN theo năm dương lịch.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào

Bậc thuế môn bài mới nhất 2023 đối với tổ chức được quy định như thế nào?

Căn cứ tại khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP và khoản 1 Điều 4 Thông tư 302/2016/TT-BTC ngày 15/11/2016 hướng dẫn về lệ phí môn bài, mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

Bậc thuế

Căn cứ thu

Mức

Chỉ chi trả phụ cấp lưu trú cho việc cử tập huấn có đúng theo quy định pháp luật không?

Theo khoản 1 Điều 3 Thông tư 40/2017/TT-BTC quy định các phụ cấp đối với người đi công tác (cử tập huấn), cụ thể như sau:

- Chi phí đi lại,

- Phụ cấp lưu trú,

- Tiền thuê phòng nghỉ nơi đến công tác,

- Cước hành lý và tài liệu mang theo để làm việc (nếu

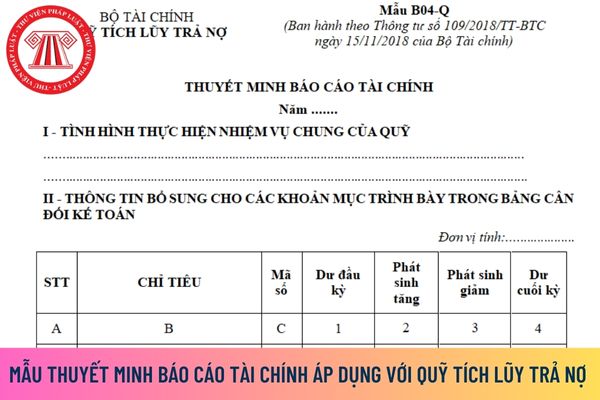

nội dung đã quy định trong Thuyết minh báo cáo tài chính, đơn vị có thể thuyết minh thêm những nội dung khác tại đơn vị.

Thuyết minh báo cáo tài chính là một trong những báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ theo khoản 2 Điều 19 Thông tư 109/2018/TT-BTC.

Mẫu Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ thực hiện theo

Không thể xuất hàng trong 15 ngày có hủy tờ khai hải quan được không?

Căn cứ khoản 1 Điều 22 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 11 Điều 1 Thông tư 39/2018/TT-BTC) quy định các trường hợp hủy tờ khai như sau:

- Tờ khai hải quan không có giá trị làm thủ tục hải quan trong các trường hợp sau đây:

+ Hết thời hạn 15 ngày kể từ ngày

Đối tượng nào phải nộp thuế thu nhập cá nhân và phạm vi xác định thu nhập chịu thuế như thế nào?

Theo Điều 1 Thông tư 111/2013/TT-BTC được sửa dổi bởi Điều 2 Thông tư 119/2014/TT-BTC quy định về đối tượng nộp thuế thu nhập cá nhân và phạm vi xác định thu nhập chịu thuế như sau:

- Người nộp thuế là cá nhân cư trú và cá nhân không cư trú theo quy

Điều kiện đối với nhà thầu nước ngoài nộp thuế theo phương pháp kê khai cần đáp ứng những gì?

Theo Điều 8 Thông tư 103/2014/TT-BTC quy định về đối tượng và điều kiện áp dụng như sau:

Đối tượng và điều kiện áp dụng

Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nộp thuế theo hướng dẫn tại Mục 2 Chương II nếu đáp ứng đủ các điều kiện sau:

1. Có

Tư vấn và dịch vụ khuyến nông được thực hiện qua phương thức nào khác ngoài tư vấn trực tiếp?

Tư vấn và dịch vụ khuyến nông

Theo quy định tại khoản 1 Điều 7 Thông tư 75/2019/TT-BTC, nội dung hoạt động và phương thức tổ chức tư vấn, dịch vụ khuyến nông thực hiện theo quy định tại Điều 9 Nghị định 83/2018/NĐ-CP của Chính phủ và hướng dẫn của

của người phải nộp thuế thu nhập cá nhân

Tại Điều 2 Thông tư 119/2014/TT-BTC sửa đổi Điều 1 Thông tư 111/2013/TT-BTC quy định về phạm vi xác định thu nhập chịu thuế của người nộp thuế thu nhập cá nhân cụ thể như sau:

Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập

khẩu theo quy định của pháp luật về hải quan."

Trường hợp đủ cơ sở xác định hàng hóa đúng theo hợp đồng nhưng do sai sót trong phát hành hồ sơ chứng từ thì phải khai bổ sung sau thông quan như thế nào?

Khai bổ sung hồ sơ hải quan đối với trường hợp tờ khai đã thông quan như thế nào?

Tại khoản 2 Điều 20 Thông tư 38/2015/TT-BTC (được sửa đổi, bổ

Đối tượng chịu thuế giá trị gia tăng là ai?

Đối với nội dung quy định về đối tượng chịu thuế giá trị gia tăng thì tại Điều 2 Thông tư 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành quy định về đối tượng chịu thuế giá trị gia tăng cụ thể như sau:

"Điều 2. Đối tượng chịu thuế

Phương pháp khấu hao theo số dư giảm dần với tài sản cố định là gì?

Tại khoản 1 Điều 13 Thông tư 45/2013/TT-BTC quy định:

Phương pháp trích khấu hao tài sản cố định:

1. Các phương pháp trích khấu hao:

a) Phương pháp khấu hao đường thẳng.

b) Phương pháp khấu hao theo số dư giảm dần có điều chỉnh.

c) Phương pháp khấu hao theo số lượng, khối

Sản phẩm phần mềm có thuộc đối tượng không chịu thuế GTGT hay không?

Theo quy định tại khoản 21 Điều 4 Thông tư 219/2013/TT-BTC:

"Điều 4. Đối tượng không chịu thuế GTGT

...

21. Chuyển giao công nghệ theo quy định của Luật chuyển giao công nghệ; chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật sở hữu trí tuệ. Trường hợp hợp đồng

thì được hoàn thuế giá trị gia tăng của hàng hóa, dịch vụ sử dụng cho đầu tư theo từng năm, trừ trường hợp quy định tại điểm c khoản này. Trường hợp, nếu số thuế giá trị gia tăng lũy kế của hàng hóa, dịch vụ mua vào sử dụng cho đầu tư từ 300 triệu đồng trở lên thì được hoàn thuế giá trị gia tăng.

Tại khoản 3 Điều 1 Thông tư 130/2016/TT-BTC ngày 12

Thực hiện thủ tục giảm bảo lãnh nhiều hành trình thông qua Hệ thống ACTS theo trình tự như thế nào?

Theo tiết 11.1 tiểu mục 11 Mục II Phần II Thủ tục hành chính mới lĩnh vực hải quan thuộc phạm vi chức năng quản lý của Bộ Tài chính ban hành kèm theo Quyết định 710/QĐ-BTC năm 2020 như sau:

Thủ tục giảm bảo lãnh nhiều hành trình thông qua Hệ

Mẫu Văn bản đề nghị hủy bỏ bảo lãnh trên Hệ thống ACTS được quy định như thế nào?

Theo đó, mẫu văn bản đề nghị hủy bỏ bảo lãnh trên Hệ thống ACTS được thực hiện theo mẫu số 11/CVHBL Phụ lục VI ban hành kèm theo Thông tư 42/2020/TT-BTC.

TẢI VỀ Mẫu Văn bản đề nghị hủy bỏ bảo lãnh trên Hệ thống ACTS

Mẫu Văn bản đề nghị hủy bỏ bảo lãnh trên Hệ

Giảng viên, cán bộ quản lý cơ sở giáo dục đại học tham gia đào tạo tiến sĩ theo phương thức liên kết sẽ được hỗ trợ những khoản chi phí nào?

15:26 | 10/06/2022

Giảng viên, cán bộ quản lý cơ sở giáo dục đại học tham gia đào tạo tiến sĩ theo phương thức liên kết sẽ được hỗ trợ những khoản chi phí nào?

15:26 | 10/06/2022