Nộp thuế theo phương pháp khoán là gì?

Theo quy định tại khoản 8 Điều 3 Thông tư 40/2021/TT-BTC thì hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán là hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp

Bỏi bán hàng online như vậy có phải nộp thuế không? Các loại thuế phải nộp khi bán hàng online là những thuế nào? Bán hàng online được tính thuế theo phương pháp nào? Ngoài thuế GTGT và thuế TNCN bán hàng online còn phải nộp phí gì?

Doanh nghiệp rủi ro do 1 cá nhân thành lập tại đây

File excel danh sách 116 Doanh nghiệp rủi ro do 1 cá nhân thành lập? Tải về file excel chi tiết ở đâu? (Hình từ internet)

25 dấu hiệu doanh nghiệp rủi ro về hóa đơn, hoàn thuế GTGT theo Công văn 1873/TCT-TTKT thế nào?

Tổng cục Thuế đã chỉ ra 25 dấu hiệu doanh nghiệp rủi ro về hóa đơn, hoàn

Tôi muốn biết thuế giá trị gia tăng được tính dựa vào căn cứ nào? Tôi mở cửa hàng tạp hóa tại nhà, cửa hàng của tôi mới được mở vài ngày. Tại vì mới bán hàng nên tôi muốn hỏi về thuế giá trị gia tăng mà cụ thể mức thuế suất áp dụng đối với đối tượng chịu thuế giá trị gia tăng là bao nhiêu và nộp thuế giá trị gia tăng thì đi đến đâu?

cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này."

Doanh nghiệp cơ khí giao thông vận tải tính thuế GTGT theo phương pháp

TNCN theo quy định pháp luật về thuế TNCN.

Hộ kinh doanh nộp thuế theo phương pháp khoán thì có cần phải lưu trữ hóa đơn không?

Căn cứ theo quy định tại khoản 2 Điều 7 Thông tư 40/2021/TT-BTC như sau:

Phương pháp tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán

…

2. Hộ kinh doanh, cá nhân kinh doanh nộp thuế

Tôi có thắc mắc thời điểm tính thuế nhập khẩu là khi nào? Cách ghi mẫu tờ khai hải quan đối với hàng hóa nhập khẩu như thế nào? Mong nhận được phản hồi từ ban tư vấn. Câu hỏi của anh Sang (Đồng Nai).

Công ty CP Xuất nhập khẩu Khoáng sản có hoạt động cung cấp và lắp đặt thiết bị kiểm soát nhiễm khuẩn và thiết bị khoa dược có được áp dụng mức thuế GTGT 8% không? Câu hỏi của chị Mỹ (Sơn La)

đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá

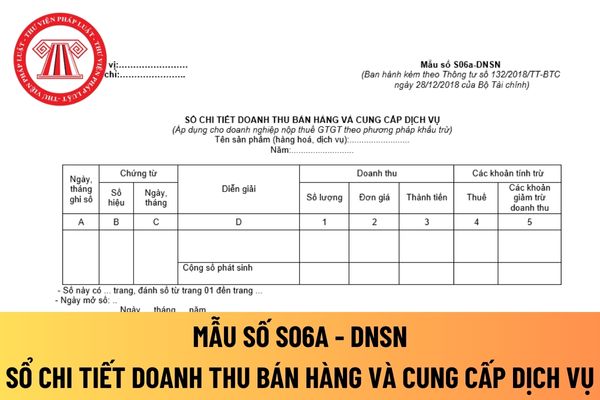

Mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất? Hướng dẫn giúp chị cách viết mẫu này luôn nhé! Đây là câu hỏi của chị Q.G đến từ Vĩnh Long.

Điều 8 Thông tư 219/2013/TT-BTC như sau:

Thời điểm xác định thuế GTGT

1. Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ

Tôi muốn hỏi trường hợp doanh nghiệp không đăng ký chương trình khuyến mại với Sở Công thương thì doanh nghiệp cần phải làm gì? Công ty mình có bán hàng cho kênh dự án X, đơn hàng có giá trị lớn nên bên mình tặng quà khuyến mại kèm theo và không đăng ký với Sở công thương. Nhưng đã xuất hóa đơn hàng khuyến mại với giá 0 VNĐ, sếp mình phàn nàn nói

Cung ứng dịch vụ tư vấn định giá phần mềm tiện ích cho tổ chức nước ngoài và tiêu dùng ở ngoài Việt Nam thì áp dụng mức thuế GTGT nào? Mong sớm nhận được phản hồi từ ban tư vấn. - câu hỏi của anh N.T.P (Cần Thơ)

kiện khấu trừ, hoàn thuế đầu vào của hàng hóa, dịch vụ xuất khẩu

Hàng hóa, dịch vụ xuất khẩu (trừ các trường hợp hướng dẫn Điều 17 Thông tư này) để được khấu trừ thuế, hoàn thuế GTGT đầu vào phải có đủ điều kiện và các thủ tục nêu tại khoản 2 Điều 9 và khoản 1 Điều 15 Thông tư này, cụ thể như sau:

1. Hợp đồng bán hàng hóa, gia công hàng hóa (đối với

Cho tôi hỏi, cung ứng dịch vụ chưa thu được tiền thì có xác định thuế giá trị gia tăng hay không? Cá nhân kinh doanh vàng bạc nộp thuế theo phương pháp tính trực tiếp có được áp dụng phương pháp khấu trừ thuế giá trị gia tăng hay không? Câu hỏi của anh K (Hòa Bình).

tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư 219/2013/TT-BTC.

Bên cạnh đó, tại Điều 2 Thông tư 40/2021/TT-BTC có quy định như sau:

Đối tượng áp dụng

1. Hộ kinh doanh, cá nhân kinh doanh là cá nhân cư trú có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành

thuế GTGT ở khâu nhập khẩu và khi bán ra (bao gồm cả xuất khẩu), Công ty TNHH Sanko sử dụng hóa đơn, kê khai, nộp thuế GTGT theo quy định.

Theo đó, người nộp thuế giá trị gia tăng là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng tại Việt Nam và tổ chức, cá nhân nhập khẩu hàng hóa, dịch vụ từ nước ngoài chịu thuế

Thời hạn để hộ kinh doanh nộp hồ sơ khai thuế giá trị gia tăng năm 2023 theo phương pháp khoán là khi nào?

14:53 | 21/12/2022

Thời hạn để hộ kinh doanh nộp hồ sơ khai thuế giá trị gia tăng năm 2023 theo phương pháp khoán là khi nào?

14:53 | 21/12/2022