.

Nhật ký, sổ cái trong kế toán của doanh nghiệp vừa và nhỏ được ký bằng loại mực nào?

Nhật ký, sổ cái trong kế toán của doanh nghiệp vừa và nhỏ được ký bằng loại mực theo quy định tại khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp

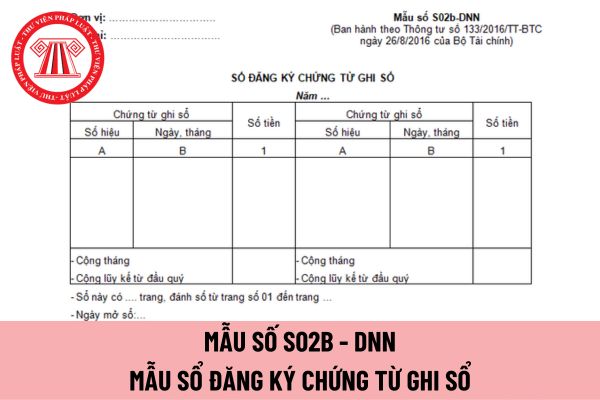

đăng ký chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không?

Nội dung sổ đăng ký chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không, thì căn cứ theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động

nộp thuế là người đã chết được quy định như thế nào?

Căn cứ quy định tại Điều 4 Thông tư 69/2020/TT-BTC quy định hồ sơ xử lý nợ phát sinh trước ngày 01 tháng 7 năm 2020 đối với người nộp thuế đã chết như sau:

- Về hồ sơ khoanh nợ tiền thuế, bao gồm:

+ Giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật

quy định tại Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo

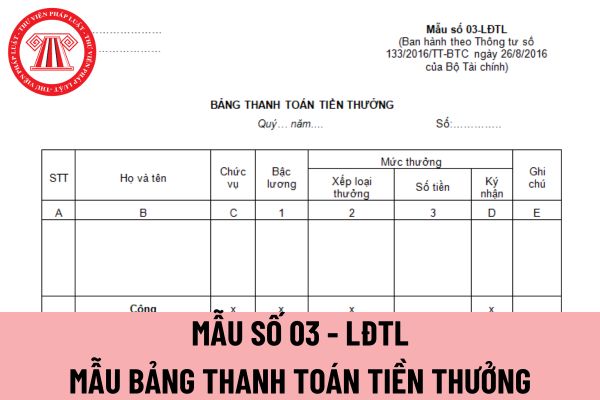

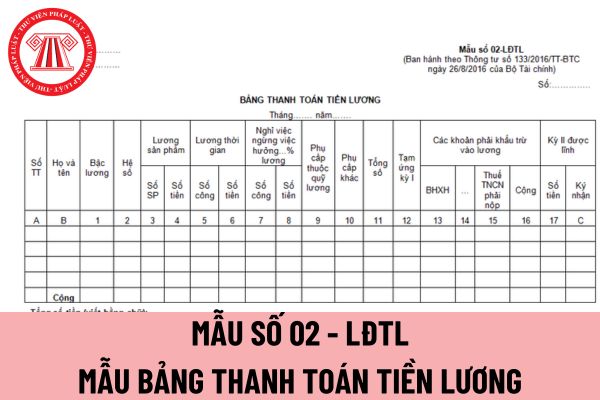

Hiện nay có văn bản nào hướng dẫn về mẫu bảng thanh toán tiền lương áp dụng đối với doanh nghiệp nhỏ và vừa không em? Nếu có mà mẫu này không phù hợp thì doanh nghiệp có bắt buộc áp dụng không hay được quyền thiết kế lại? Đây là câu hỏi của chị T.T đến từ Phú Thọ.

vào gửi kho ngoại quan để chờ xuất khẩu, trong thời gian lưu giữ tại kho ngoại quan, doanh nghiệp được phép chuyển quyền sở hữu hàng hóa, nếu chủ hàng hàng hóa có nhu cầu nhập khẩu trở lại nội địa thì đăng ký tờ khai nhập khẩu theo loại hình tương ứng và thực hiện thủ tục nhập khẩu theo quy định tại Điều 91 Thông tư số 38/2015/TT-BTC ngày 25

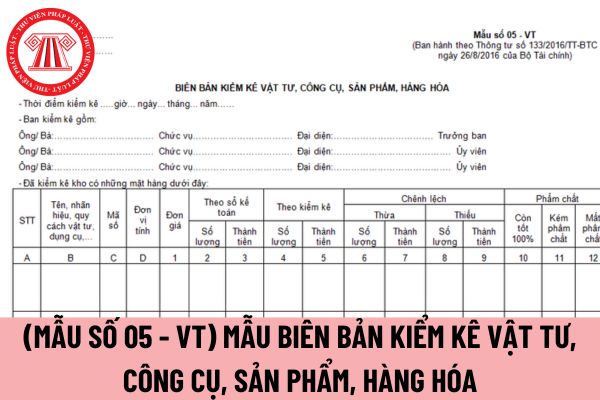

Mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa áp dụng cho doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 05 - VT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa áp

.

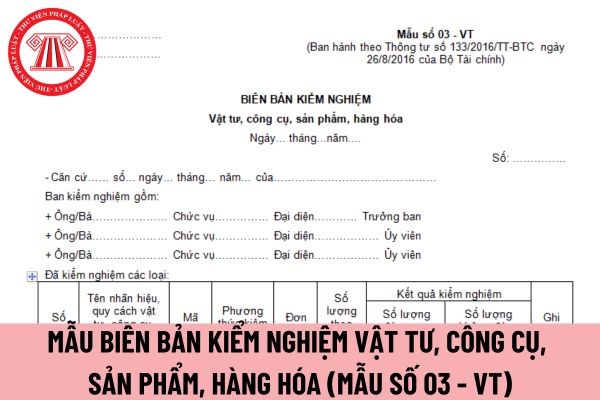

Biên bản kiểm nghiệm vật tư áp dụng đối với doanh nghiệp nhỏ và vừa có được ký bằng mực tím không?

Biên bản kiểm nghiệm vật tư áp dụng đối với doanh nghiệp nhỏ và vừa có được ký bằng mực tím không, thì căn cứ theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến

, thì căn cứ theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính

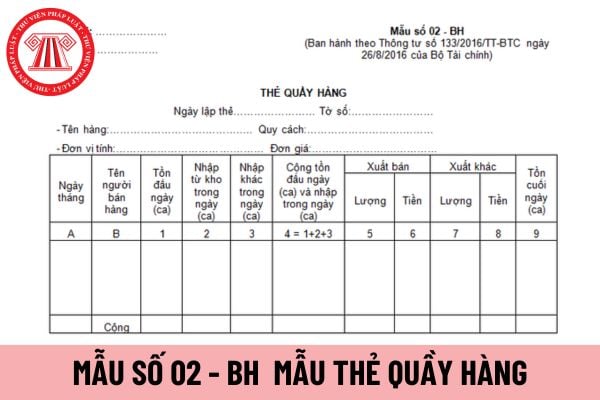

và nhỏ được viết như thế nào?

Nội dung trên thẻ quầy hàng áp dụng cho doanh nghiệp vừa và nhỏ được viết theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi

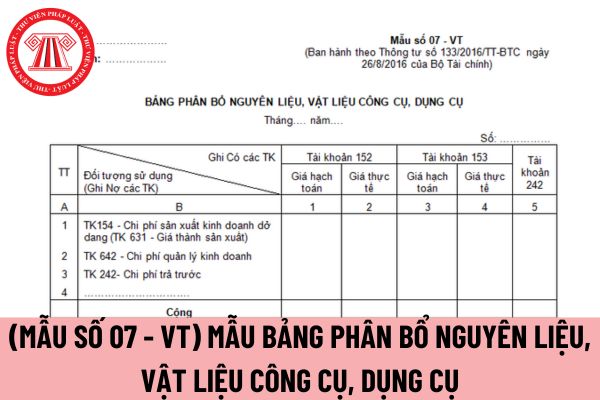

ký có sẵn lên bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần

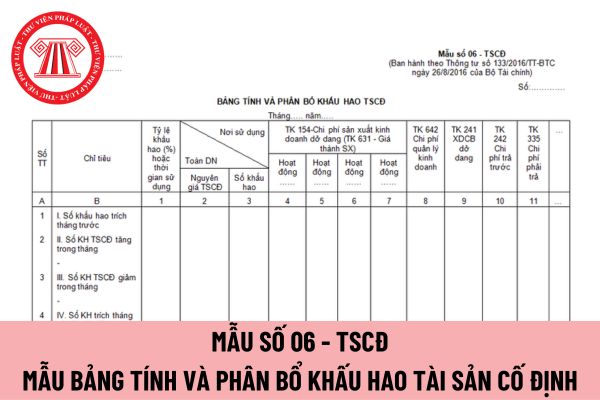

với doanh nghiệp vừa và nhỏ phải được ghi bằng bút gì?

Nội dung mẫu bảng tính và phân bổ khấu hao tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải được ghi bằng bút theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp

Quy trình kiểm tra về chất lượng hàng hóa lưu thông trên thị trường theo Thông tư 01/2024/TT-BKHCN áp dụng cho đối tượng nào? - Câu hỏi của anh M ở Bình Định.

gia cảnh.

Cụ thể hơn về các đối tượng được xem là người phụ thuộc theo điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, như sau:

- Đối với con: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng. Với điều kiện:

+ Là con dưới 18 tuổi;

+ Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động;

+ Con đang

.

Đăng ký người phụ thuộc là con riêng, cần phải chuẩn bị những giấy tờ gì? (Hình từ Internet)

Con riêng có được xem là người phụ thuộc để tính giảm trừ gia cảnh hay không?

Theo khoản 3 Điều 19 Luật Thuế thu nhập cá nhân 2007 quy định về giảm trừ gia cảnh và theo điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định rõ hơn về các đối tượng là người

người nộp thuế nhận được trong kỳ tính thuế theo hướng dẫn tại khoản 2 Điều 2 Thông tư 111/2013/TT-BTC.

Theo Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định quy định mức giảm trừ gia cảnh như sau:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung

Tải mẫu tờ khai thuế thu nhập cá nhân 02/KK-TNCN ở đâu?

Mẫu Tờ khai thuế TNCN đối với cá nhân có thu nhập tiền lương khai thuế trực tiếp với Cơ quan thuế là Mẫu 02/KK-TNCN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu tờ khai thuế thu nhập cá nhân 02/KK-TNCN tại đây: tải

>>> Xem thêm: Cách

phụ thuộc

Căn cứ tại khoản 1 Điều 9 Thông tư 111/2013/TT-BTC có quy định như sau:

Các khoản giảm trừ

1. Giảm trừ gia cảnh

c) Nguyên tắc tính giảm trừ gia cảnh

c.2) Giảm trừ gia cảnh cho người phụ thuộc

c.2.1) Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

c.2.2) Khi

đối tượng phải nộp nêu trên thì những ai không phải đóng thuế thu nhập cá nhân?

- Theo khoản 1 Điều 7, khoản 1, 2, 3 Điều 9 Thông tư 111/2013/TT-BTC, cá nhân không có người phụ thuộc không phải nộp thuế thu nhập khi có tổng thu nhập từ tiền lương, tiền công ≤ 11 triệu đồng/tháng sau khi đã trừ các khoản sau:

+ Các khoản đóng bảo hiểm, quỹ hưu trí

từ thời điểm mục tiêu đầu tư thành lập doanh nghiệp chế xuất.

Doanh nghiệp chế xuất là gì? Doanh nghiệp chế xuất không bắt buộc phải làm thủ tục hải quan trong trường hợp nào? (Hình từ Internet)

Doanh nghiệp chế xuất không bắt buộc phải làm thủ tục hải quan trong trường hợp nào?

Căn cứ Điều 74 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 50

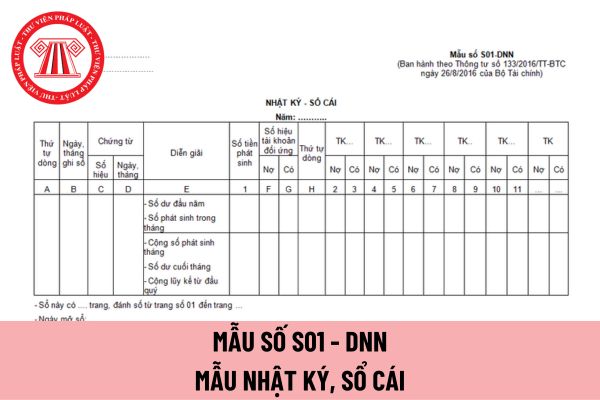

Mẫu nhật ký, sổ cái trong kế toán của doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

09:57 | 11/10/2023

Mẫu nhật ký, sổ cái trong kế toán của doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

09:57 | 11/10/2023